Состав, современное состояние и проблемы развития банковской системы России

Ускорение формирования долгосрочных («длинных») ресурсов для развертывания инвестиционных видов кредитования (проектное финансирование, ипотечный кредит, синдицированное кредитование); В содержательном плане развитие банковской системы как основы кредитной системы в обозримой перспективе должно отвечать следующим требованиям, продиктованным ее нынешним состоянием: Расширение спектра оказываемых… Читать ещё >

Состав, современное состояние и проблемы развития банковской системы России (реферат, курсовая, диплом, контрольная)

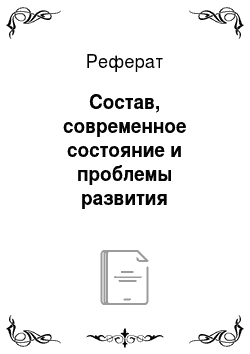

Изложенное выше позволяет представить состав банковской системы в следующем виде (рис. 9.2).

Крупнейшим в России является Сбербанк. Его активы на начало февраля 2009 г. составляли около 7 трлн руб., собственный капитал — 788 млрд руб. Сведения о «десятке» крупнейших банков России представлены ниже (табл. 9.3).

Таблица 9.3

Основные показатели деятельности крупнейших банков России на 1 февраля 2009 г., млрд руб.[1]

Банки. | Активы. | Собственный капитал. | Прибыль до уплаты налогов. | Средства физических лиц. | Кредиты резидентам, не являющимся банками. |

Сбербанк России. | 6811,6. | 788,5. | 5,32. | 3061,8. | 5352,6. |

ВТБ. | 3019,7. | 381,5. | 13,56. | 12,3. | 1472,6. |

Газпромбанк. | 1854,6. | 136,6. | 25,73. | 116,4. | 798,9. |

Россельхозбанк. | 854,4. | 67,3. | 0,91. | 49,32. | 480.6. |

Банк Москвы. | 814,8. | 59,0. | 0,83. | 144,29. | 482,3. |

АльфаБанк. | 707,9. | 61,9. | 4,6. | 89,85. | 444,0. |

ВТБ-24. | 625,7. | 56,1. | 0,29. | 332,3. | 439,9. |

ЮниКредит Банк. | 618,4. | 58,6. | 4,18. | 33,6. | 420,7. |

Райффайзенбанк. | 607,0. | 59,3. | — 0,8. | 124,5. | 368,6. |

Росбанк. | 536,9. | 36.9. | — 0,29. | 119,9. | 339,9. |

Рис. 9.2. Состав банковской системы России.

Для более полного представления о составе и структуре банковской системы России приведем их характеристику по ряду признаков (табл. 9.4).

Таблица 9.4

Основные критерии классификации банков банковской системы России

Критерии классификации. | Типы банков. |

Уровень управления. | Банк первого уровня — ЦБ РФ Банки второго уровня — коммерческие (деловые). |

Тип собственности капитала. |

|

Степень участия иностранного капитала. |

|

Особенности организационной структуры. |

|

Масштаб деятельности. |

|

Объем капитала. |

|

Особенности статуса. |

|

Разнообразие критериев классификации банков отражает динамичное развитие структуры и усложнение состава банковской системы. В России и в зарубежных странах структуры банковских систем во многом сходны, но и имеют различия — с учетом особенностей исторического опыта и специфики государственного регулирования банковских систем. В табл. 9.4 представлены критерии классификации банков российской банковской системы. За сравнительно короткий период она прошла сложный путь становления, укрепления, повышения посреднической роли, что подтверждается динамикой ряда показателей (табл. 9.5).

Несмотря на существенный прогресс в динамике основных показателей развития банковской системы России, в сравнении с банковскими системами развитых стран она остается менее развитой. Предстоит ее дальнейшее укрепление. С учетом тенденции роста ВВП, возможностей роста банковских операций Ассоциацией российских банков разработан прогноз развития банковской системы России на период до 2020 г. Его основные параметры представлены в табл. 9.6.

Как показал опыт разработки предыдущих прогнозов, они не подтверждаются с абсолютной точностью. Более того, даже совместно разработанная Правительством РФ и Банком России Стратегия развития банковского сектора тоже реализуется не в полной мере. В значительной степени это объясняется отставанием совершенствования банковского законодательства от потребностей практики. Однако и в случае приближения реальных значений, характеризующих состояние системы, к показателям прогнозного сценария российской банковской системе предстоит основательно совершенствоваться не только в ближайшей, но и в отдаленной перспективе. Активы банковских систем развитых стран мира значительно превосходят объем ВВП. Накопление банковского капитала было и остается самым значимым фактором капитализации банковской системы (показатель капитализации — это отношение собственного капитала банка к объему всех аккумулированных банковских ресурсов, т. е. пассивов), что крайне важно для устойчивости банковской системы. Масштабы развития банковской системы определяются объемом ее активов. Как следует из табл. 9.6, в России лишь за пределами 2020 г. предполагается выравнивание активов банковской системы и объема ВВП. В любом случае банковская система будет адекватна уровню развития национальной экономики — в основе ее развития будут лежать как достижения в реальном секторе экономики, так и уровень развития финансового рынка. В связи с этим уместно привести основные показатели Стратегии развития финансового рынка на период до 2020 г. (табл. 9.7).

В содержательном плане развитие банковской системы как основы кредитной системы в обозримой перспективе должно отвечать следующим требованиям, продиктованным ее нынешним состоянием:

- • усиление тенденции качественных преобразований системы (повышение уровня капитализации и ликвидности, совершенствование размещения и улучшение работы филиальной сети);

- • расширение спектра оказываемых банковских услуг на основе универсализации деятельности, преодоление относительно высокого уровня банковских издержек и повышение доходности банков;

Таблица 9.5

Динамика основных показателей развития банковской системы России[2]

Показатели. | 01.01.2001. | 01.01.2003. | 01.01.2005. | 01.01.2008. | 01.04.2012. |

1. Активы банковского сектора, млрд руб. | 20 241. | 41 532. | |||

В % к ВВП. | 32,3. | 38,3. | 41,9. | 61,4. | 76,1. |

2. Собственные средства (капитал) банковского сектора, млрд руб. | 266,4. | 581,3. | 946,6. | 2671,5. | |

В % к ВВП. | 3,9. | 5,3. | 5,6. | 8,1. | 9,8. |

В % к активам банковского сектора. | 12,1. | 14,0. | 13,3. | 13,2. | 12,9. |

3. Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, млрд руб. | 847,4. | 1796,2. | 3887,6. | 12 288,3. | 28 956. |

В % к ВВП. | 11,6. | 16,6. | 22,8. | 37,3. | 53,0. |

В % к активам банковского сектора. | 35,9. | 43,3. | 54,5. | 60,7. | 69,7. |

Кредиты физическим лицам, млрд руб. | 44,7. | 142,2. | 618,9. | 3242,1. | |

В % к ВВП. | 0,6. | 1,3. | 3,6. | 9,8. | 10,8. |

В % к активам банковского сектора. | 1,9. | 3,4. | 8,7. | 16,0. | 14,2. |

4. Ценные бумаги, приобретенные банками, млрд руб. | 473,2. | 779,9. | 1086,9. | 2554,7. | |

В % к ВВП. | 6,5. | 7,2. | 6,4. | 7,7. | 4,5. |

В % к активам банковского сектора. | 20,0. | 18,8. | 15,2. | 12,6. | 5,9. |

5. Вклады физических лиц, млрд руб. | 445,7. | 1029,7. | 1977,2. | 5136,8. | 11 984. |

В % к ВВП. | 6,1. | 9,5. | 11,6. | 15,6. | 22,0. |

В % к пассивам банков. | 18,9. | 24,8. | 27,7. | 25,4. | 28,9. |

В % к денежным доходам населения. | 11,2. | 15,1. | 16,0. | 24,3. | |

6. Средства, привлеченные от организаций, млрд руб. | 722,1. | 1091,4. | 1986,1. | 6760,1. | |

В % к ВВП. | 9,9. | 10,1. | 11,6. | 20,5. | 10,2. |

В % к пассивам банковского сектора. | 30.6. | 26,3. | 27,8. | 33,4. | 13,4. |

Таблица 9.6

Темны роста банковской системы России, но активному сценарию[3]

Показатели на конец года. | 2005 г. (факт). | Прогноз. | |

2010 г. | 2020 г. | ||

Активы, млрд руб. | 28 800. | 93 500. | |

В % к ВВП. | |||

Среднегодовые темпы роста за период. | 2000;2005. | 2006;2010. | 2011;2020. |

В %. | 32,1. | 24,0. | 12,5. |

Капитал, млрд руб. | 13 510. | ||

В % к ВВП. | 5,7. | 9,6. | 13,8. |

В % к активам банков. | 12,7. | 13,3. | 14,8. |

Среднегодовые темпы прироста за период В %. | 2000 2005 33,6. |

|

|

Таблица 9.7

Основные показатели Стратегии развития финансового рынка[4]

Наименование показателя. | На 01.01.2008. | В конце 2020 г. |

Капитализация публичных компаний, трлн руб. | 32,3. | |

Отношение капитализации к ВВП, %. | 97,8. | |

Биржевая торговля акциями, трлн руб. | 31,4. | |

Отношение биржевой торговли акциями к ВВП, %. | 95,1. | |

Корпоративные облигации в обращении, трлн руб. | 1,2. | |

Стоимость обращающихся корпоративных облигаций по отношению к объему ВВП, трлн руб. | 3,6. | |

Активы инвестиционных фондов, трлн руб. | 0,8. | |

Пенсионные накопления и резервы негосударственных пенсионных фондов, трлн руб. | 0,6. | |

То же в % к объему ВВП. | 4,2. | |

Годовой объем публичных размещений акций на внутреннем рынке по рыночной стоимости, трлн руб. | 0,7. | |

Доля иностранных ценных бумаг в обороте российских бирж, %. | ; | |

Количество розничных инвесторов на рынке ценных бумаг, млн чел. | 0,8. |

- • ускорение формирования долгосрочных («длинных») ресурсов для развертывания инвестиционных видов кредитования (проектное финансирование, ипотечный кредит, синдицированное кредитование);

- • рост концентрации банковского капитала адекватно концентрации капитала в масштабе транснациональных корпораций (ТНК) и соответственно — способности полноценного банковского обслуживания ТНК. Российские ТНК (в перечне компаний, относящихся к мировым лидерам, на начало 2009 г. значились «Газпром», «Интер РАО ЕЭС», ЛУКОЙЛ, «Норильский никель», РУСАЛ, «Северсталь», «Базовый элемент», «Роснефть» и др.). Все эти компании преимущественно пользуются внешними кредитами, поскольку в России крупный кредит в иностранной валюте на длительный срок под низкий процент получить невозможно. Такие компании должны рассчитывать:

- — на растущую ресурсную поддержку национальной банковской системы;

- — повышение способности банковской системы проводить дифференцированную кредитную политику по отношению к различным секторам бизнеса, включая малые и средние предприятия, которые в настоящее время ограничены в получении кредитов под сложившийся высокий банковский процент;

- — развитие международных связей банков, их корреспондентских отношений, улучшение основных параметров их международного рейтинга;

снижение рисков функционирования всей системы страхования банковских вкладов, повышение страхового возмещения относительно общей суммы вкладов;

— совершенствование работы банков, связанной с противодействием отмыванию доходов, полученных преступным путем и финансированию терроризма.

Каждое из названных требований реализуемо при радикальном улучшении деятельности ЦБ РФ.