Эффект финансового левериджа (рычага)

Таким образом, российские особенности налогообложения прибыли в части отнесения процентов по банковским кредитам уменьшают эффект финансового рычага на 2,19%. В этом случае собственники на каждые 100 руб., вложенных в деятельность организации, получат уже не 16, а 13,815 руб. дополнительной чистой прибыли. На первый взгляд, такая разница представляется незначительной. Но чем выше процент… Читать ещё >

Эффект финансового левериджа (рычага) (реферат, курсовая, диплом, контрольная)

Первая концепция эффекта финансового левериджа

В том случае, если предприятие поддерживает экономическую рентабельность, превышающую размер стоимости заемных средств, ему удается фактически увеличивать рентабельность собственного капитала за счет эксплуатации заемных средств. Возникает эффект финансового левериджа (рычага).

Концепция финансового левериджа может использоваться для решения вопросов формирования оптимальной структуры капитала бизнеса.

Эффект финансового левериджа (рычага) — это приращение к рентабельности собственного капитала, получаемое за счет более доходного использования заемных средств по сравнению с их стоимостью.

В условиях существующего налогообложения прибыли предприятие, использующее только собственные средства, ограничивает их рентабельность:

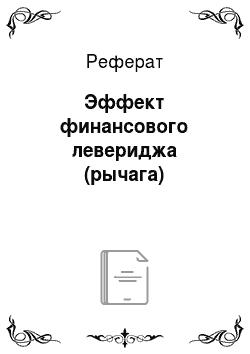

где ROE — рентабельность собственных средств; t — ставка налога на прибыль; ROA — рентабельность активов.

Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки.

В случае использования заемных средств предприятия формула для расчета рентабельности собственных средств может быть представлена следующим образом:

где EBIT — прибыль до налогообложения и выплаты процентов WACC — средневзвешенная ставка процентов; DC — величина заемного капитала; ЕС — величина собственного капитала.

Учитывая, что.

получаем.

Эффект финансового левериджа DFL (degree of financial leverage) определяется следующим образом:

Таким образом, рентабельность собственного капитала определяется по формуле.

Пример оценки эффекта финансового левериджа представлен в табл. 3.1.

Таблица 3.1

Оценка эффекта финансового левериджа

Показатели. | Варианты структуры капитала. | |

Вариант 1. | Вариант 2. | |

Собственный капитал, ден. ед. | ||

Заемный капитан, ден. ед. | ||

Операционная прибыль (EBIT), ден. ед. | ||

Ставка процента по заемному капиталу, %. | -. | |

Сумма процентов, но заемному капиталу, ден. ед. | -. | 200 (1000−20%). |

Ставка налога на прибыль, % | ||

Налогооблагаемая прибыль, ден. ед. | 600 (800 — 200). | |

Сумма налога на прибыль, ден. ед. | ||

Чистая прибыль, ден. ед. | 640(800 — 160). | 480 (600- 120). |

Рентабельность собственного капитала, %. |  |  |

Эффект финансового рычага, %. | 16% (48 — 32). | |

Таким образом, привлечение дополнительного финансирования за счет внешних заимствований увеличило рентабельность собственных средств на 16%, что свидетельствует о том, что собственники получат на каждые 100 руб., вложенных в бизнес, дополнительно 16 руб. чистой прибыли.

Для первичной оценки эффекта финансового рычага составляется аналитический баланс, в котором:

- 1) берется средняя величина источников собственных средств;

- 2) из приложения к балансу берется вся сумма заемных средств, которой располагало предприятие в данном периоде (без кредиторской задолженности);

- 3) актив принимается равным сумме собственных и заемных средств.

Главная цель — определить все заимствования предприятия, не только проходящие через итог баланса на отчетную дату. Для экспресс-анализа также достаточно взять средние величины собственных и заемных средств «от баланса до баланса» .

Рассмотрим механизм действия финансового рычага. Выделим две составляющие эффекта финансового рычага: дифференциал и плечо финансового рычага.

Дифференциал финансового рычага — разница между рентабельностью активов предприятия (ROA) и средневзвешенной ставкой процента по заемным средствам (WACC). Дифференциал отражает потенциал финансового рычага, объективную основу для эффективного привлечения заемных средств.

Плечо финансового рычага характеризует силу воздействия финансового рычага и определяется соотношением между заемным (DC) и собственным (ЕС) капиталами.

Следует отметить некоторое противоречие между дифференциалом и плечом финансового рычага: рост плеча финансового рычага приводит к увеличению издержек и, часто, к росту WACC и уменьшению дифференциала. Кроме того, рост плеча финансового рычага увеличивает риск кредитора и нестабильность заемщика. Соответственно, необходимо достижение некоторых рациональных для данного предприятия сочетаний дифференциала и плеча финансового рычага.

Данная модель расчета эффекта финансового рычага является наиболее распространенной в мировой практике финансового менеджмента, однако она не учитывает российскую практику налогообложения прибыли. Согласно ст. 269 Налогового кодекса РФ на уменьшение налогооблагаемой прибыли относится только сумма процентов по банковским кредитам (выданным в рублях) в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1 (с 1 января 2011 г.). Вся остальная сумма процентов по банковским кредитам, превышающая ставку рефинансирования ЦБ (с 14 сентября 2012 г. — 8,25%), увеличенную на данный коэффициент, относится организацией на прибыль после налогообложения (или на увеличение убытков). Такая особенность налогообложения прибыли организации в части отнесения сумм процентов по заемному капиталу вносит определенные коррективы в расчет эффекта финансового рычага. Пример оценки эффекта финансового левериджа в условиях российского налогового законодательства представлен в табл. 3.2.

Таблица 3.2

Оценка эффекта финансового левериджа с учетом российского налогового законодательства

Показатели. | Варианты структуры капитала. | |

вариант 1. | вариант 2. | |

Собственный капитал, ден. ед. | ||

Заемный капитал, ден. ед. | ||

Операционная прибыль (EBIT), ден. ед. | ||

Ставка процента по заемному капиталу, %. | -. | |

Ставка рефинансирования ЦБ, увеличенная на коэффициент 1,1, %. | -. |

|

Сумма процентов по заемному капиталу в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, ден. ед. | 90,75. | |

Ставка налога на прибыль, %. | ||

Налогооблагаемая прибыль, ден. ед. |

| |

Сумма налога на прибыль, ден. ед. | 141,85. | |

Ставка процента по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, %. | 10,925% (20 — 9,075). | |

Сумма процентов по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, ден. ед. | 109,25. | |

Чистая прибыль, ден. ед. |

|

|

Рентабельность собственного капитала, % | 32%. | 45,815%. |

Эффект финансового рычага, %. | -. | 13,815% (45,815 — 32). |

Таким образом, российские особенности налогообложения прибыли в части отнесения процентов по банковским кредитам уменьшают эффект финансового рычага на 2,19%. В этом случае собственники на каждые 100 руб., вложенных в деятельность организации, получат уже не 16, а 13,815 руб. дополнительной чистой прибыли. На первый взгляд, такая разница представляется незначительной. Но чем выше процент кредитования организации, тем ниже будет эффект финансового рычага, получаемый ею посредством привлечения заемных средств.

С учетом российской особенности налогообложения прибыли эффект финансового рычага определяется следующим образом:

где RR — нормируемый коэффициент признания процентов в составе расходов в соответствии со ст. 269 НК РФ (с 1 января 2011 г. — 1,1);  - средняя ставка рефинансирования ЦБ за рассматриваемый период:

- средняя ставка рефинансирования ЦБ за рассматриваемый период:

где  - значение ставки рефинансирования ЦБ в i-м периоде;

- значение ставки рефинансирования ЦБ в i-м периоде;  - продолжительность i-го периода (в днях).

- продолжительность i-го периода (в днях).

Помимо процентов по банковским кредитам свыше ставки рефинансирования, увеличенной на нормируемый коэффициент, к обязательным платежам, относимым организацией на уменьшение прибыли после налогообложения, относятся:

- • дивиденды по привилегированным акциям и проценты по облигациям;

- • налоговые платежи, уплачиваемые за счет прибыли после налогообложения (плата за сверхнормативные выбросы отходов и т. д.);

- • штрафные санкции, подлежащие внесению в бюджет и внебюджетные фонды и понесенные за нарушение исполнения договоров и т. д.

Учет этих платежей также необходим при расчете эффекта финансового левериджа.

При анализе эффекта финансового левериджа желательно произвести дополнительный расчет, используя данные аналитического баланса, не исключающего кредиторскую задолженность. При этом, как правило, возникает одновременное увеличение и дифференциала, и плеча финансового рычага. Однако при принятии управленческих решений по поводу политики заимствования ориентироваться нужно прежде всего на аналитический баланс, исключающий кредиторскую задолженность. Тем не менее, достаточно полезно сопоставить результаты расчетов и выявить риск, лежащий на переменной части пассива — кредиторской задолженности.