Экономические аспекты и транспортное обеспечение закупок

К логистике снабжения имеют прямое отношение первые три категории, и особенно потери от иммобилизации средств в запасах, или альтернативные издержки, которые отражают упущенную выгоду в результате выбора одного из альтернативных вариантов использования ресурсов (в данном случае вложения в запасы) и тем самым отказа от других возможностей, например передачи во вклад банку и получения процентов… Читать ещё >

Экономические аспекты и транспортное обеспечение закупок (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • состав затрат, связанных с логистикой снабжения, и особенности их учета;

- • группировку затрат в логистике снабжения;

- • особенности приобретения объектов основных средств;

уметь

- • производить функционально-стоимостной анализ и группировку затрат, связанных с приобретением товаров и услуг;

- • отражать в учете операции поступления закупаемых товаров;

- • применять модель стратегической прибыли для анализа влияния затрат на эффективность бизнеса;

владеть навыками

- • оценки экономической эффективности оптимизационных решений в логистике снабжения;

- • экономического обоснования стратегических решений в логистике снабжения.

Состав затрат, связанных с закупочной деятельностью

Операции по приобретению запасов, как правило, занимают доминирующее положение в снабжении производственных и торгово-закупочных (посреднических) предприятий по сравнению с закупками объектов основных фондов, работ ремонтно-строительного характера и прочих сопутствующих услуг. С экономической точки зрения запасы относятся к оборотным средствам предприятия, которые можно классифицировать следующим образом.

- 1. Оборотные производственные фонды, потребляемые в одном производственном цикле, утрачивают натуральновещественную форму и полностью переносят свою стоимость на изготавливаемую продукцию, среди которых можно выделить:

- — производственные запасы: сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, тара, инструмент и др.;

- — объекты собственного незавершенного производства.

- 2. Фонды обращения, такие как готовая продукция.

Однако согласно терминологии бухгалтерского учета вышеперечисленные активы именуются как материальнопроизводственные запасы (МПЗ), которые классифицируются как[1]:

- — используемые в качестве сырья, материалов (и т.п.) при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- — предназначенные для продажи;

- — используемые для управленческих нужд организации.

Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора поставки). Товары являются частью МПЗ, приобретенных или полученных от третьих и предназначенные для продажи.

В экономической литературе нет четкой границы между понятиями «издержки», «затраты» и «расходы». В большинстве случаев эти термины употребляются как тождественные, поэтому в дальнейшем будем понимать под расходами принятые к бухгалтерскому учету затраты, как это определяется в ПБУ 10/99 «Расходы организации» .

Расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала, за исключением уменьшения вкладов по решению участников (собственников имущества).

Из определения следует, что применительно к закупкам товарно-материальных ценностей (ТМЦ) затраты на их приобретение переходят в расходы по мере отпуска запасов в производство или при их реализации сторонним организациям.

Пример

Для утепления фасадов промышленных зданий при производстве ремонтно-восстановительных работ строительная организация приобретает вату минеральную П-125 (плотность 125 кг/м3) в количестве 1000 м³ по цене 3000 руб/м3 один раз в два месяца (табл. 4.1). Таким образом, затраты организации на приобретение ваты минеральной в размере 3 млн руб. на начало периода ее отпуска на производство работ постепенно становятся расходами в течение каждого цикла расходования запаса — двух месяцев.

Таблица 4.1

Калькуляция затрат и расходов по приобретению и отпуску ваты минеральной за период июль — декабрь 2013 г.

Дата пополнения (расходования) запаса. | Затраты, млн руб. | Расходы, млн руб. |

01 июля. | 3,0. | 0,0. |

31 июля / 01 августа. | 1,5. | 1,5. |

31 августа. | 0,0. | 3,0. |

01 сентября. | 3,0. | 0,0. |

30 сентября / 01 октября. | 1,5. | 1,5. |

31 октября. | 0,0. | 3,0. |

01 ноября. | 3,0. | 0,0. |

30 ноября / 01 декабря. | 1,5. | 1,5. |

31 декабря. | 0,0. | 3,0. |

К трактовке термина " издержки" существует два подхода — бухгалтерский и аналитический. В отчетной документации предприятий (бухгалтерской, налоговой) отражаются издержки в явной натурально-денежной форме, которые и называют затратами. Однако в логистике для проведения всестороннего экономического анализа кроме явных необходимо учитывать и неявные издержки. Например, упущенную выгоду от продаж, обусловленную недостаточным качеством потребительского сервиса, или потерю капиталом, инве стированным в запасы, своей покупательской способности вследствие инфляционных процессов.

В общем виде затраты классифицируются следующим образом.

- 1. Постоянные, к которым относятся затраты, не изменяющиеся в зависимости от объема хранимых запасов, для оптимизации которых необходимо максимально использовать складские помещения и мощности, чтобы свести долю затрат на хранение в себестоимости единицы товара к минимуму. Однако не стоит стремиться к просто максимальной загрузке склада, поскольку это может не соответствовать реальной потребности предприятия в запасе, привести к увеличению капитальных затрат и образованию дополнительной массы неликвидов.

- 2. Переменные затраты, изменяющиеся пропорционально объему закупок и реализации, включают в себя стоимость приобретения запасов и транспортно-заготовительные расходы, эффективно регулировать которые можно с использованием современных методов и моделей логистики.

- 3. Условно-переменные, к которым относят затраты с неоднозначным характером изменения в зависимости от объема закупок, например расходы, связанные с инженерно-техническим обеспечением складского хозяйства.

В логистике выделяют следующие виды издержек:

- — на выполнение элементарных и комплексных логистических операций;

- — логистическое администрирование;

- — потери от иммобилизации средств в запасах;

- — ущерб от недостаточного уровня потребительского сервиса.

К логистике снабжения имеют прямое отношение первые три категории, и особенно потери от иммобилизации средств в запасах, или альтернативные издержки, которые отражают упущенную выгоду в результате выбора одного из альтернативных вариантов использования ресурсов (в данном случае вложения в запасы) и тем самым отказа от других возможностей, например передачи во вклад банку и получения процентов (упущенная выгода). Потери от иммобилизации денежных средств могут быть рассчитаны также исходя из того, что средства, вложенные в запасы, не приносят дохода, теряя свою покупательную способность в результате инфляции.

Пример

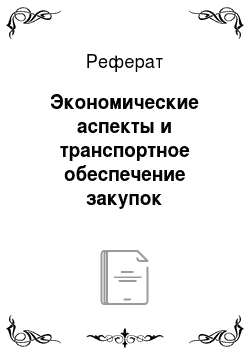

Предприятие рассматривает альтернативные стратегии вложения денежных средств в размере 100 000 руб. (табл. 4.2 и рис. 4.1):

- 1) банковские депозиты с фиксированной и сложной процентной ставкой (с капитализацией процентов);

- 2) приобретение запасов.

Из таблицы и рисунка видно, что накопленные суммы по вкладам отличаются с течением времени. Первые 6 месяцев выгоднее вклад с фиксированной процентной ставкой. Более длительные вложения выгодны по вкладам со сложными процентами.

Запасы в финансовом отношении — это всегда потери, поскольку деньги, вложенные в них, не приносят дохода. Доход образуется за счет наценки при последующей реализации запасов покупателям. Поэтому стратегия, связанная с приобретением запасов, должна иметь место при условии более высокой доходности бизнеса по сравнению с банковскими вкладами.

Таблица 4.2

Сравнение накопленных сумм по различным вкладам за 18 месяцев

Период, мес. | Вклад с фиксированной процентной ставкой (10% годовых). | Вклад с капитализацией процентов (8% годовых). | ||||

вклад. | сумма процентов, руб. | общая сумма, руб. | вклад. | сумма процентов, руб. | общая сумма, руб. | |

100 000. | 10 000. | 110 000. | 100 000. | 8 000. | 108 000. | |

100 000. | 10 000. | 120 000. | 108 000. | 8 640. | 116 640. | |

100 000. | 10 000. | 130 000. | 116 640. | 9 331. | 125 971. | |

100 000. | 10 000. | 140 000. | 125 971. | 10 078. | 136 049. | |

100 000. | 10 000. | 150 000. | 136 049. | 10 884. | 146 933. | |

e. | 100 000. | 10 000. | 160 000. | 146 933. | 11 755. | 158 687. |

100 000. | 10 000. | 170 000. | 158 687. | 12 695. | 171 382. | |

100 000. | 10 000. | 180 000. | 171 382. | 185 093. | ||

100 000. | 10 000. | 190 000. | 185 093. | 14 807. | 199 900. | |

100 000. | 10 000. | 200 000. | 199 900. | 15 992. | 215 892. | |

100 000. | 10 000. | 210 000. | 215 892. | 17 271. | 233 164. | |

100 000. | 10 000. | 220 000. | 233 164. | 18 653. | 251 817. | |

100 000. | 10 000. | 230 000. | 251 817. | 20 145. | 271 962. | |

100 000. | 10 000. | 240 000. | 271 962. | 21 757. | 293 719. | |

100 000. | 10 000. | 250 000. | 293 719. | 23 498. | ||

100 000. | 10 000. | 260 000. | 25 377. | 342 594. | ||

100 000. | 10 000. | 270 000. | 342 594. | 27 408. | 370 002. | |

100 000. | 10 000. | 280 000. | 370 002. | 29 600. | 399 602. | |

Рис. 4.1. Сравнение накопленных сумм по различным вкладам за 18 месяцев.

Процесс управления закупками на предприятии связан с возникновением различных затрат как по срокам принятия к учету, так и по способам включения в себестоимость реализуемых товаров. Как известно, не все затраты становятся расходами (списываются) в том отчетном периоде, в котором они были понесены, и по той же фактической сумме. Например, первоначальная стоимость основных фондов списывается ежемесячно через механизм амортизации в течение достаточно продолжительного периода, а земельный налог начисляется один раз в год по двум срокам уплаты. Затраты на закупку запасов принимаются к учету по мере их реализации (отпуска в производство), что может происходить в течение нескольких отчетных периодов, и т. д.

Очевидно, что наиболее емкой и сложной в управлении является группа затрат, связанных с приемкой поступающих запасов, особенно если их номенклатура широкая, а предприятие располагает собственным многопрофильным складским хозяйством (табл. 4.3).

Таблица 4.3

Пример структуры затрат, связанных с содержанием закупаемых предметов снабжения для предприятий, имеющих собственное складское хозяйство

Категория затрат. | Наименование затрат. |

Постоянные. | Земельный налог (аренда земельного участка). |

Амортизация основных фондов. | |

Налог на имущество. | |

Фонд оплаты труда РСС (ИТР) и аттестованного производственного персонала + страховые взносы (бывший ЕСН). | |

Техническое обслуживание основных фондов (зданий, сооружений, подъемно-транспортного оборудования (ПТО), инженерных коммуникаций). | |

Экологические сборы и пр. | |

Обучение и аттестация персонала органами государственного надзора и лицензирования. | |

Переменные. | Энергия и топливо, потребляемые при разгрузке, погрузке, перемещении запасов. |

Страхование запасов (при хранении). | |

Потери при хранении (неликвиды). | |

Фонд оплаты труда основного производственного персонала + страховые взносы. | |

Условнопеременные. | Текущий и капитальный ремонт основных фондов. |

Электро-, тепло-, водоснабжение, связь и услуги, связанные с содержанием офиса и бытовых помещений. | |

Охрана территории, зданий и хранимых запасов. |

Из таблицы видно, что некоторые статьи затрат достаточно сложно отнести к какой-либо определенной категории, поскольку они могут иметь постоянную (условно-постоянную) и переменную части. Например, часть фонда оплаты труда (ФОТ), относящаяся к заработной плате административно-управленческого и аттестованного производственного персонала (крановых машинистов, мастеров погрузо-разгрузочных работ и др.), является постоянной. Но поскольку изменение объема хранимых запасов ведет и к изменению штатной численности сотрудников рабочих категорий (стропальщиков, водителей погрузчиков, грузчиков и др.), то в этой части (DOT можно отнести к переменным затратам.

В качестве показателя, на основании величины которого можно относить затраты к той или иной категории, можно использовать коэффициент реагирования затрат (табл. 4.4 и рис. 4.2):

(4.1).

(4.1).

Таблица 4.4

Классификация затрат в зависимости от значения коэффициента реагирования затрат

Значение коэффициента реагирования затрат. | Характер поведения затрат. |

| Постоянные затраты. |

| Дегрессивные затраты. |

| Пропорциональные затраты. |

| Прогрессивные затраты. |

Поэтому основное внимание при учете и управлении затратами, связанными с приемкой закупаемых запасов, должно уделяться их корректному отнесению на себестоимость единицы запаса для принятия объективных управленческих решений. Например, при увеличении объемов закупок затраты на текущий и капитальный ремонт основных фондов (участвующих в приемке) возрастут, но точно на сколько, сказать достаточно сложно. То же можно сказать и о платежах за потребляемые ресурсы и услуги коммунального снабжения, которые имеют еще и сезонный характер изменения.

Рис. 4.2. Классификация затрат в зависимости от значения коэффициента реагирования затрат.

Чтобы найти связь этой категории затрат с объемом закупаемых запасов, можно воспользоваться регрессионными методами, широко применяемыми при статистической обработке данных в различных отраслях науки. В этих целях необходимо иметь ретроспективную (статистическую) информацию для различных объемов закупок и соответствующих им значений условно-переменных затрат (см. гл. 5).

Укрупненно складские затраты на единицу запаса за определенный период можно рассчитать, разделив суммарные затраты по переработке и хранению соответствующего объема товаров на грузооборот склада. Однако в случае управления многономенклатурными запасами этот метод малоэффективен вследствие необходимости осреднения большого количества характеристик хранимых грузов (объема, массы, стоимости и т. д.). Поэтому на практике данный способ обычно используется при определении тарифов (ставок) на услуги по складской переработке или аренде складских помещений.

Суммарные затраты на хранение можно распределять на единицу запаса пропорционально занимаемой на складе площади, однако такой способ может привести к некорректному расчету наценки, поскольку не учитывает закупочную стоимость и рентабельность.

В этом случае на помощь может прийти использование хорошо известного в логистике метода классификации запасов АВС, основанного на правиле Парето, по критериям «капитальные затраты» и «рентабельность». Разделив таким способом запасы на несколько категорий, можно приступать к распределению складских издержек.

В заключение можно упомянуть затраты на физическую охрану складских помещений, которые увеличиваются с ростом объема закупок и, соответственно, стоимости хранимых запасов. Как правило, усиление охранного режима достигается увеличением количества постов и, следовательно, ростом затрат на заработную плату сотрудников охранных предприятий. Поэтому целесообразнее применять современные телекоммуникационные системы, использующие различное оборудование слежения за периметром территории, контрольно-следовые полосы, приборы предварительного оповещения при попытке пересечь ограждение и т. д. Такие системы при относительно больших капитальных вложениях на закупку и установку в дальнейшем позволяют существенно снизить операционные расходы, поскольку не требуют значительных затрат на эксплуатацию и техническое обслуживание, ведут к сокращению количества сотрудников физической охраны, а следовательно, и расходов на заработную плату.

В отношении оптимизации расчетов с энергоснабжающими организациями можно рекомендовать сменный график работы персонала по приему грузов, поскольку методика расчетов с генерирующими компаниями предполагает оплату потребляемой энергии по дифференцированным тарифам в зависимости от времени суток (пиковая, полупиковая и ночная зоны). Таким образом, потребитель получает возможность маневрировать своим энергопотреблением, перераспределяя время проведения работ по приемке грузов из зон максимального потребления электроэнергии в зоны среднего и минимального потребления для получения наибольшей экономии средств.

- [1] ПБУ 5/01 «Учет материально-производственных запасов» .