Проблемы и перспективы развития налично-денежного обращения в России

В настоящее время, несмотря на успехи в развитии технологий безналичных расчетов, наличные деньги остаются одним из основных платежных средств в основном при расчетах населения, как с юридическими, так и с другими физическими лицами. Причем тенденция роста количества наличных денег в обращении характерна для большинства стран мира. В России за последние 10 лет количество наличных денег… Читать ещё >

Проблемы и перспективы развития налично-денежного обращения в России (реферат, курсовая, диплом, контрольная)

В настоящее время, несмотря на успехи в развитии технологий безналичных расчетов, наличные деньги остаются одним из основных платежных средств в основном при расчетах населения, как с юридическими, так и с другими физическими лицами. Причем тенденция роста количества наличных денег в обращении характерна для большинства стран мира. В России за последние 10 лет количество наличных денег в обращении увеличилось в 9,4 раза и на 1 января 2013 г. составило 7667,7 млрд руб., что отражено на рис. 10.2.1. Основным платежным инструментом в России остаются наличные деньги. Доля наличных расчетов в общем объеме розничных платежей постепенно снижается, но остается довольно высокой — около 90%[1].

Это интересно Сегодня существуют разные проекты сокращения наличных денег в странах: проект SEPA — единого европейского платежного пространства, по прогнозам Европейского центрального банка к 2010 г. на всей территории Европейского союза предполагалось ввести безналичные платежи по единым правилам — к настоящему моменту проект SEPA не реализован.

Жители Швеции обходятся без наличных денег. Их роль взяли на себя кредитные карты и другие средства. В Норвегии, Нидерландах и Австрии ведется политика перехода на полный безналичный расчет и отказ от наличных средств. Предполагается, что с помощью безналичных инструментов (при условии развитой инфраструктуры безналичных платежей) возможно будет расплачиваться везде.

Пороговые значения на оплату наличными (5000,1000 евро и т. п. — в зависимости от страны) существуют в Италии, где запрещено платить за товары и услуги более 1000 евро наличными; в Бельгии предел оплаты наличными составляет 5000 евро, во Франции — 3000 евро; Греции — 1500 евро; в США — 5000 долл. В Германии и в России[2] также существуют ограничения на наличный расчет. В перспективе предполагается и эти пороговые значения снизить до «нуля» и заменить их электронными деньгами банков.

К преимуществам и недостаткам использования наличных денег в современном обществе можно отнести следующее:

- — наличные деньги представляют собой обязательства центрального банка, который не может обанкротиться по определению; безналичные деньги — это обязательства частных, кредитных организаций;

- — наличные деньги обладают официальным статусом законного платежного средства; безналичные деньги не обладают официальным статусом законного платежного средства и любой получатель средств может по своему усмотрению отказаться принимать определенные кредитные или дебетовые карты при оплате своих товаров и услуг, но у безналичных инструментов платежа больше преимуществ, поскольку можно иметь несколько различных инструментов и средства клиентов, использующих платежные карты, хранятся на счетах и представляют собой серьезный ресурс для кредитование экономики;

- — наличные деньги можно использовать в качестве залога, а вопрос безналичной оплаты крупных покупок пока не решен. Крупные сделки купли-продажи в ситуации, когда продавец и покупатель не доверяют друг другу и нотариусу, осуществляются через банковские ячейки и наличные деньги позволяют гарантировать платеж;

- — наличные деньги обладают физической сохранностью платежного инструмента, устойчивы к электромагнитному воздействию, к непродолжительному контакту с агрессивной средой;

- — наличные деньги позволяют плательщику более экономно расходовать свои средства, в то время как примерно у 30% населения возникают сложности в контроле собственных расходов при безналичных расчетах;

Рис. 10.2.2. Наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций, млрд руб.

- — наличные деньги проще использовать при проведении расчетов, так как в этом случае не требуется специальных технических устройств и отсутствует необходимость уведомлять третью сторону;

- — наличные деньги являются самым быстрым инструментом расчетов, при оплате товаров и услуг посредством платежных карт скорость обработки платежа замедляется;

- — при оплате наличными деньгами затраты ниже, чем при оплате с помощью банковской карты. Так, исследования, проведенные британскими экспертами, доказывают, что в крупных розничных магазинах затраты на наличную транзакцию составляют 0,02 ф.ст. против 0,08 ф.ст. на «карточную» транзакцию, так как крупные сети супермаркетов способны оптимизировать внутреннюю логистику оборота наличных: загружая деньги из кассы в банкоматы, предоставляя услуги по выплате наличных на кассе, устанавливая сортировальные машины для пересчета и сортировки банкнот и монет. Переход на безналичную оплату экономит средства за счет сокращения расходов на производство и обработку, транспортировку и хранение наличности, но при этом для модернизации и совершенствования технологии безналичной оплаты необходимо использовать новейшее оборудование, что неизбежно ведет к росту совокупных издержек, связанных с организацией платежного процесса. По оценкам зарубежных экспертов, затраты при совершении платежей с помощью банковских карт оказываются значительно выше, чем при оплате наличными деньгами[3];

- — при оплате товаров и услуг наличными деньгами покупатель имеет возможность сохранить свою анонимность. Для ограничения теневой экономики важно сделать платежи более прозрачными. Однако безналичные расчеты так же широко используются в наше время в теневой экономике, и суммы, проводимые с их помощью, на порядок больше в сравнении с наличными;

- — защита наличных денег от подделки — обязанность центрального банка. При утрате кредитной или дебетовой карты банк не обязан возмещать клиенту украденные деньги сразу, а делает это только по решению суда;

- — в условиях чрезвычайных ситуаций наличные оказываются единственным средством платежа. Работа технических средств, обеспечивающих безналичные платежи, невозможна в периоды отключения электричества, на территориях, пострадавших от стихийных бедствий;

- — при оплате наличными деньгами имеется возможность получения скидок, в случае кредитной картой — получения кредита.

Изменения в денежном обращении во многом связаны с объективными процессами, происходящими в обществе, в экономике. Развитие наличного денежного обращения в России определяется динамикой основных макроэкономических индикаторов. В 2010—2012 гг. в России сложилась достаточно благоприятная экономическая ситуация. Наблюдался рост таких показателей, как ВВП, оборот розничной торговли, денежные доходы населения, снизилась инфляция.

В то же время изменения в денежной системе России происходят в том числе под воздействием интенсивно развивающихся электронных средств платежа. Наша страна по оснащенности банкоматами занимает одно из первых мест в Европе — 1,29 банкомата на 1000 жителей (для сравнения: во Франции — 0,87 банкомата на 1000 жителей; в Италии — 0,76; в Германии — 0,71; в Швеции — 0,38). Однако банкоматы преимущественно используются для снятия наличных денег. Доля операций по снятию наличных составляет около 85% общего объема операций с использованием платежных карт. При этом по оснащенности РOS-терминалами наша страна заметно отстает от других стран. Так, во Франции на 1000 жителей на начало 2012 г. приходилось примерно 22 РОS-терминала, а в нашей стране — 3,52.

Возможно, именно это отставание в развитии инфраструктуры безналичных расчетов в розничной торговле определяет высокий удельный вес операций с наличными деньгами в России.

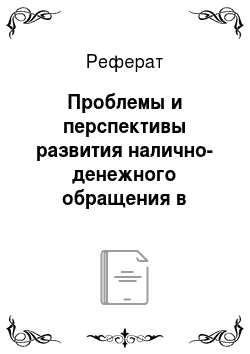

Постепенно меняется и структура купюрного состава наличных денег в обращении: увеличивается количество банкнот номиналом 5000 руб., растет их удельный вес в стоимостном выражении (на 1 января 2013 г. он достиг 63%). Количество банкнот номиналом 1000 руб. в обращении практически не меняется, однако их удельный вес по мере роста объема наличных денег в обращении снижается (на 1 января 2013 г. он снизился до 29%). Количество в обращении и удельный вес банкноты номиналом 500 руб. неуклонно снижается. Что касается банкнот номиналом 100 и 50 руб., то их количество в обращении растет, тогда как их удельный вес снижается (рис. 10.2.2) Количество банкнот номиналом 10 руб. стало быстро снижаться после появления монеты номиналом 10 руб. Появление монеты номиналом 10 руб. также оказало существенное влияние и на структуру массы монеты Банка России, находящейся в обращении. За несколько последних лет за счет активного выпуска монеты номиналом 10 руб. ее удельный вес на 1 января 2013 г. достиг 54%. Количество монет остальных номиналов (кроме 1 и 5 коп.) также увеличивалось (рис. 10.2.3).

Рис. 10.2.2. Удельный вес отдельных купюр в общей сумме банкнот.

Рис. 10.2.3. Удельный вес отдельных монет в общей сумме монет.

В этих условиях Банк России, как и центральные банки некоторых других стран, столкнулся с проблемой избыточного количества в платежном обороте монеты низких номиналов[4] .

Статистическая справка На каждого жителя нашей страны приходится по 51 монете номиналом 1 коп., по 41 монете номиналом 5 коп. и по 153 монеты номиналом 10 коп. При существующем уровне цен большая часть мелкой монеты не используется в розничных платежах и их возвратность в кассы кредитных организаций довольно низкая. Причина этого заключается в том, что кредитные организации во избежание дополнительных затрат предпочитают получать монету в учреждениях Банка России и не заниматься ее обработкой и хранением. Кроме того, проводимая кредитными организациями тарифная политика делает невыгодной сдачу монеты клиентами. Путем решения данной проблемы может быть внедрение монетоприемных устройств с функцией зачисления денег на банковский счет клиента или с функцией обмена монет на банкноты (в Ростове-на-Дону в торговом центре Объединением «РОСИНКАС» установлен автомат для обмена мелких монет на банкноты, который работает в «пилотном» режиме, что позволит увеличить возвратность мелкой монеты в кассы банков).

В нашей стране, как и за рубежом, сохраняется высокий спрос на инвестиционные и памятные монеты. В 2012 г. Банком России было выпущено в обращение 70 видов монет из драгоценных металлов, в том числе 53 монеты из серебра, 17 монет из золота и 39 монет из цветных металлов.

В целом можно констатировать, что в России постепенно совершенствуется организация наличного денежного обращения. Одновременно обсуждаются проекты развития безналичных платежей, которые потребуют значительных инвестиций. Инвестиции в развитие наличного денежного обращения потребуют меньше затрат, а эффективность может быть выше, также необходимо учитывать, что если мы стремимся оптимизировать структуру денежного обращения и привлечь население к использованию безналичных платежных инструментов, прежде всего необходимо обеспечить соответствующую инфраструктуру[5] .

Современной тенденцией в развитии наличного денежного обращения является использование аутсорсинга в сфере обработки, транспортировки и хранения наличных денег, оптимизации денежных потоков с учетом их рециркуляции, централизации и автоматизации обработки наличности, модернизации ее хранения, поддержания чистоты наличного денежного обращения, противодействия фальшивомонетничеству.

Банк России может делегировать коммерческим структурам свои функции, связанные с обработкой наличных денег и их перераспределением в банковской системе.

Совершенствование методологической базы наличного денежного обращения предполагает: модернизацию технологических процессов работы с денежной наличностью; поддержание чистоты наличного денежного обращения; оптимизацию затрат, связанных с производством денежных знаков[6].

В России активно развиваются и внедряются электронные средства платежа, повышается уровень использования безналичной оплаты в розничной торговле, главным препятствием на пути развития которой является отсутствие необходимой инфраструктуры: не все торгово-сервисные предприятия стремятся принимать к оплате платежные карты.

В России наблюдаются довольно высокие темпы прироста количества платежных карт и объема операций, совершаемых с их использованием на территории РФ, — в 2011 г. они составили 38,6 и 33,3% соответственно.

Таким образом, в экономике России налично-денежная индустрия (ИДИ) обладает целым рядом характерных признаков, позволяющих выделить ее в отдельный вид деятельности. К ним относятся: четкая экономическая направленность; развитая инфраструктура и мощная логистика; достаточно мощная производственная и научнотехническая база; использование передовых достижений мировой науки и техники; стандартизация процессов расчетов и платежей; специально подготовленный персонал и, наконец, основной продукт — наличная денежная масса[7] .

- [1] Лунтовский Г. И. Наличное денежное обращение: современный этап и перспективы развития //Деньги и кредит. 2013. № 2. К тому же доля наличных денег в структуре платежных инструментов, используемых населением при расчетах в сфере розничных платежей, достаточно велика: в Германии, Австрии, Нидерландах, Бельгии удельный вес наличных денег превышает 80%, в Австралии — порядка 70%, во Франции и Великобритании — около 60%, в США — примерно 30% (несмотря на достаточно высокий уровень развития и использования системы платежных карт в указанных странах). В России этот показатель еще выше — более 90%, что объясняется относительно поздним появлением электронных средств платежа.

- [2] Гражданин сможет рассчитаться с юридическими лицами наличными средствами в том случае, если общая цена товара, сделки или договора составит не более 300 тыс. руб. При этом новый законопроект не предусматривает ограничений для сделок, проводимых в наличной форме между гражданами и граждан с индивидуальными предпринимателями / URL: arbatciry.ru/ currency/1169-minnn-izbavit-rossiyan-ot-nalichnosti.html

- [3] Наличные деньги и электронные средства платежа: проблемы, тенденции. Подготовлено на основе стенограммы круглого стола //Деньги и кредит. 2012. № 7. С. 3.

- [4] Повторное использование в платежном обороте монеты Банка России называется рециркуляцией монеты.

- [5] На сегодняшний день в России по разным оценкам неразвитость розничной платежной инфраструктуры составляет 32%; низкая финансовая грамотность — 24%; высокий риск мошенничества — 18%. См.: Наличные деньги и электронные средства платежа: проблемы, тенденции. Подготовлено на основе стенограммы круглого стола //Деньги и кредит. № 7. 2012. С. 19.

- [6] Юров А. В. Налично-денежное обращение в России на пути совершенствования и развития // Деньги и кредит. 2009. № 12.

- [7] Термин «налично-денежная индустрия» (НДИ) был впервые предложен на конференции как аналог принятого за рубежом термина " сиrrепсу industry" . Этим термином принято обозначать инфраструктуру и всех основных «игроков» в сфере налично-денежного обращения: эмиссионные власти, включая центральные (национальные, резервные) банки; правоохранительные органы; производителей денежных знаков; коммерческие банки; инкассаторские компании; организации, имеющие дело с большими объемами наличности (как правило, негосударственные); компании — поставщики оборудования и технологий для индустрии наличного денежного обращения и др. См.: Пути развития налично-денежного обращения (обзор Пятой Международной конференции по наличному денежному обращению) // Деньги и кредит. 2012. № 7.