Оборотные средства предприятия

В процессе производства оборотные средства находятся в состоянии непрерывного движения (кругооборота), последовательно проходя три стадии: Длительный срок оборота, что, прежде всего, связано с биологическими свойствами сельскохозяйственных культур и животных; Следует отмстить, что оборотные средства сельскохозяйственных предприятий обладают некоторыми особенностями: Крайне неравномерная… Читать ещё >

Оборотные средства предприятия (реферат, курсовая, диплом, контрольная)

Понятие и состав оборотных средств

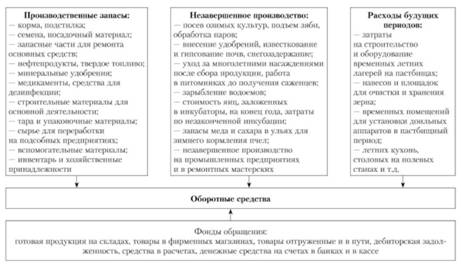

Оборотные средства предприятия являются частью его имущества и по своей экономической природе представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения (рис. 8.1). Основное назначение оборотных средств — обеспечение непрерывности и ритмичности производства.

Оборотные производственные фонды — это тс средства производства, которые переносят свою стоимость в себестоимость продукции полностью в течение одного производственного цикла. Оборотные фонды в свою очередь состоят из производственных запасов, незавершенного производства и расходов будущих периодов. Фонды обращения — это средства предприятия, которые связаны с обслуживанием процесса обращения товаров.

Рис. 8.1. Состав и структура оборотных фондов.

Соотношение отдельных элементов оборотных средств показывает структуру оборотных средств, которая формируется у различных предприятий под влиянием большого количества разнообразных факторов — специализации производства, особенностей его организации, местоположением поставщиков и потребителей, особенностей организации и снабжения и т. д.

Следует отмстить, что оборотные средства сельскохозяйственных предприятий обладают некоторыми особенностями:

- — длительный срок оборота, что, прежде всего, связано с биологическими свойствами сельскохозяйственных культур и животных;

- — крайне неравномерная потребность в оборотных средствах в течение года, как по количеству, так и по качеству;

- — большой удельный вес занимают собственные оборотные средства.

Оборотные средства можно классифицировать по следующим признакам:

- 1) по экономическому содержанию — оборотные производственные фонды, фонды обращения;

- 2) по особенностям контроля, планирования и управления — нормированные, ненормированные;

- 3) по источникам формирования — собственные, заемные, привлеченные.

В процессе производства оборотные средства находятся в состоянии непрерывного движения (кругооборота), последовательно проходя три стадии:

Д-СП; СП — П — Т;

т-д/,.

где Д — авансируемые денежные средства; СП — средства производства; П — производство; Т — готовая продукция; Д/ — денежные средства от продажи продукции В этом непрерывном процессе производства и кругообороте ресурсов можно выделить стадию производства и стадию обращения. На стадии производства ресурсы функционируют в виде оборотных производственных фондов, состоящих из производственных запасов, незавершенного производства и расходов будущих периодов, а на стадии обращения — в виде фондов обращения, состоящих из товаров и денежных средств.

Оборотные средства предприятия представляют собой его оборотный капитал, основными компонентами которого являются: денежные средства плюс дебиторская задолженность плюс товарно-материальные запасы минус кредиторская задолженность.

Оборотный капитал любого бизнеса — это «замороженные» деньги. Однако без них невозможно обеспечить непрерывный производственный процесс. Поэтому поддержание оптимального размера оборотного капитала — одна из важнейших задач руководителей и специалистов предприятия.

В западных странах понятие «оборотные средства» несколько шире — сюда относят также краткосрочные финансовые вложения (предоставление займов, приобретение ценных бумаг, покупку собственных акций, инвестиции в зависимые общества). При таком подходе оборотные средства становятся адекватными понятию оборотные активы предприятия.

По источникам формирования оборотные средства подразделяют:

- 1) на собственные (уставный, резервный, добавочный капитал, целевые поступления и нераспределенная прибыль);

- 2) заемные (кредиты, привлеченные средства).

В конечном счете выбор способа финансирования предполагает выбор между риском и прибыльностью. Привлечение собственных источников снижает для предприятия риск оказаться неплатежеспособным, но, с другой стороны, снижает возможность для альтернативного и более эффективного их использования.