Основные функции и задачи страхования

Соотношение страхового фонда и страхового портфеля зависит от стратегии риск-менеджмента страховой компании. Страховой фонд находится в оперативно-хозяйственном управлении у страховщика, этот фонд можно инвестировать с целью покрытия инфляции и получения дополнительной прибыли. Основой финансовой устойчивости страховщиков являются уставный капитал страховой компании; страховые резервы по видам… Читать ещё >

Основные функции и задачи страхования (реферат, курсовая, диплом, контрольная)

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении страховых случаев за счет страховых фондов, формируемых из уплачиваемых страховых взносов.

Объектами страхования согласно Закону об организации страхового дела могут быть не противоречащие законо дательству Российской Федерации имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование); владением, пользованием, распоряжением имуществом (имущественное страхование); возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности). Виды страхования различаются в зависимости от объекта страхования (рис. 17.1).

Рис. 17.1. Виды страхования.

Имущественное страхование использует в качестве объекта страховых правоотношений имущество в различных видах; экономическое назначение имущественного страхования состоит в возмещении ущерба, возникшего вследствие страхового случая. Страхователями в таких случаях выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Объектом личного страхования является жизнь, здоровье и трудоспособность человека, определенное событие — дожитие до окончания срока страхования, определенного возраста, смерти и т. п. Экономическое назначение личного страхования — гарантированное обеспечение выплат в случае наступления рисков.

Страхование ответственности использует в качестве объекта страховых отношений — ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Экономическое назначение данного вида страхования — страховая защита экономических интересов от возможных причинителей вреда.

В страховании экономических (предпринимательских) рисков выделяются два подвида: страхование риска прямых потерь и страхование риска косвенных потерь. К прямым потерям относятся потери от неполучения прибыли, убытки от простоев оборудования вследствие срывов поставок сырья, материалов и комплектующих изделий, забастовок и других объективных причин. Косвенные потери связаны со страхованием упущенной выгоды, банкротством предприятия и пр.

По признаку всеобщности страхование может быть добровольным или обязательным. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями закона, конкретные условия страхования определяются при заключении договора страхования. Обязательным является страхование, осуществляемое в силу закона; виды, условия и порядок проведения обязательного страхования определяются законами Российской Федерации (например, обязательное медицинское страхование).

По форме организации страхование выступает как государственное, акционерное, взаимное и кооперативное.

Страховые компании берут на свою ответственность риски, возмещают ущерб и гарантируют личное материальное обеспечение граждан в рамках имеющихся договоров страхования за счет страхового фонда, который формируется из страховых взносов страхователей.

Величина страхового фонда рассчитывается по формуле.

Совокупность страховых рисков, принятых страховщиком на себя за определенный период времени, составляет страховой портфель.

Соотношение страхового фонда и страхового портфеля зависит от стратегии риск-менеджмента страховой компании. Страховой фонд находится в оперативно-хозяйственном управлении у страховщика, этот фонд можно инвестировать с целью покрытия инфляции и получения дополнительной прибыли. Основой финансовой устойчивости страховщиков являются уставный капитал страховой компании; страховые резервы по видам страхования; система перестрахования. Для обеспечения платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств.

За страховой деятельностью осуществляется государственный надзор в целях соблюдения требований законодательства РФ о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства. Функции Росстрахнадзора:

- • выдача страховщикам лицензий на осуществление страховой деятельности;

- • ведение единого Государственного реестра страховщиков и объединений страховщиков, реестра страховых брокеров;

- • контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

- • установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и отчетности о страховой деятельности;

- • выдача разрешений на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов, па совершение сделок с участием иностранных инвесторов, но отчуждению акций (долей в уставных капиталах) страховых организаций, а также на открытие филиалов страховыми организациями с иностранными инвестициями;

- • разработка нормативных и методических документов по вопросам страховой деятельности, отнесенным к компетенции органа исполнительной власти по надзору за страховой деятельностью;

- • обобщение практики страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства Российской Федерации о страховании.

Федеральный орган исполнительной власти по надзору за страховой деятельностью имеет право получать от страховщиков установленную отчетность о страховой деятельности, их финансовом положении; производить проверки соблюдения страховщиками законодательства РФ о страховании и достоверности представляемой ими отчетности; давать предписания по устранению недостатков; приостанавливать или ограничивать действие лицензий страховщиков; обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения последним законодательства РФ, а также о ликвидации предприятий и организаций, осуществляющих страхование без лицензий. Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечивается Государственным комитетом РФ по антимонопольной политике и поддержке новых экономических структур в соответствии с антимонопольным законодательством РФ. Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности, а также перестрахования, если предметом деятельности страховщика является исключительно перестрахование.

Между страхователем и страховщиком заключается договор страхования (рис. 17.2).

Рис. 17.2. Схема страхования.

Страхование призвано обеспечить возмещение риска путем перераспределения денежной формы стоимости объекта страхования между участниками страхования в связи со страховым случаем, при этом страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя или третьего лица при страховом случае, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме.

Страховая деятельность связана со страховым рынком, объектом купли-продажи является страховая защита. Основное место на рынке занимают страховые и пере — страховочные компании, общества взаимного страхования, организующие страховой фонд на основе централизации средств паевых взносов его членов, имеющие различную организационно-правовую форму: акционерные общества закрытого или открытого тина, частные страховые компании, их учредителями выступают предприниматели, банки, коммерческие фирмы, промышленные предприятия, биржи и т. п.

Управление страховым случаем предполагает следующие формы деятельности:

1. Сострахование — долевое участие нескольких страховщиков в страховании одного и того же риска по одному договору (рис. 17.3).

Рис. 17.3. Сострахование рисков.

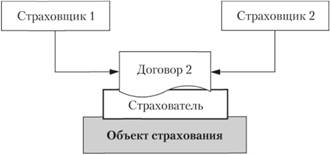

2. Двойное страхование одного и того же страхового интереса у нескольких страховщиков (рис. 17.4).

Рис. 17.4. Двойное страхование рисков.

3. Перестрахование — страхование одним страховщиком исполнения всех или части своих обязательств у другого страховщика (рис. 17.5).

Рис. 17.5. Перестрахование рисков.

4. Самострахование — создание страхового фонда самим хозяйствующим субъектом (рис. 17.6).

Рис. 17.6. Самострахование рисков.