Анализ затрат на 1 руб.

товарной продукции

Затраты на 1 руб. фактически выпущенной товарной продукции:• по плановой себестоимости — 88 коп.; Необходимо дополнительно реализовать 6000 шт. продукции, чтобы достичь критического объема. Рассчитаем критический объем производства в натуральном выражении, шт., но формуле (8.2): Критический объем производства в стоимостном выражении, руб., определим по формуле (8.1): Критический объем… Читать ещё >

Анализ затрат на 1 руб. товарной продукции (реферат, курсовая, диплом, контрольная)

Затраты на 1 руб. товарной продукции являются обобщающим показателем себестоимости. Это относительный показатель, на его величину влияют и себестоимость продукции, и ее стоимость. Показатель затрат на 1 руб. товарной продукции оценивают по общему отклонению от плана, а также по влиянию следующих факторов:

- а) структурные изменения в продукции;

- б) изменения себестоимости изделий;

- в) изменения цен на продукцию.

Пример 8.1

Имеются следующие исходные данные для анализа затрат на 1 руб. товарной продукции:

- 1) затраты на 1 руб. товарной продукции по плану — 90 коп.;

- 2) затраты на 1 руб. фактически выпущенной товарной продукции:

- • по плановой себестоимости — 88 коп.;

- • в ценах, принятых в плане, — 86 коп.;

- • в действующих ценах — 85 коп.

Производятся аналитические расчеты: общее отклонение затрат на 1 руб. товарной продукции составляет 85 — 90 = -5 коп., в том числе за счет изменения:

- а) структуры продукции (88 — 90 = -2 коп.);

- б) себестоимости продукции (86 — 88 = -2 коп.);

- в) цен на продукцию (85 — 86 = -1 коп.).

Анализ безубыточности предприятия

Затраты предприятия могут быть разделены на две части: переменные и постоянные. Переменные затраты зависят от изменения объема выпуска продукции. Постоянные затраты практически не изменяются при изменении объема выпуска продукции.

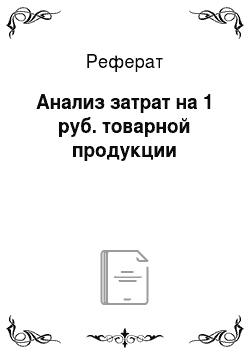

Одним из практических результатов такого деления расходов является возможность прогнозирования прибыли, исходя из предполагаемого состояния расходов, а также определение объема реализации, обеспечивающего безубыточную деятельность (рис. 8.2).

Объем реализации в стоимостном выражении определяются по формуле.

Q= V+C + P,.

где V — переменные расходы; С — постоянные расходы; Р — прибыль.

Выручка от реализации, при которой предприятие покроет все свои расходы без получения прибыли, называется критическим объемом производства и вычисляется по формуле.

QK=V+C. (8.1).

Рис. 8.2. График безубыточности.

Критический объем производства в натуральном выражении находят следующим образом:

(8.2).

(8.2).

где S — цена единицы продукции; Ууд — переменные затраты на единицу продукции.

Пример 8.2

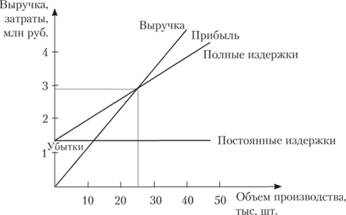

Имеются следующие данные: цена единицы продукции — 120 руб.; удельные переменные затраты — 70 руб.; величина постоянных затрат — 1 200 000 руб.

Требуется определить критический объем производства в стоимостном и натуральном выражении, построить график безубыточности, провести анализ безубыточности.

Рассчитаем критический объем производства в натуральном выражении, шт., но формуле (8.2):

Критический объем производства в стоимостном выражении, руб., определим по формуле (8.1):

Реализован 24 тыс. шт. изделий на сумму 2880 тыс. руб., предприятие покроет свои расходы и достигнет критического объема.

При использовании графика может быть решена следующая задача: исходя из необходимой прибыли, определяется объем реализации и уровень расходов.

Анализ критического объема производства

На величину критического объема влияют изменения:

- • величины постоянных расходов;

- • удельных переменных затрат;

- • цены изделия.

Влияние изменения величины постоянных расходов на критический объем может быть определено по формуле.

(8.3).

(8.3).

где  - предполагаемые постоянные расходы;

- предполагаемые постоянные расходы;  - текущие постоянные расходы.

- текущие постоянные расходы.

Пример 8.3

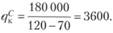

На основе данных примера 8.2 рассчитаем, как повлияет на критический объем, шт., увеличение постоянных расходов на 15%, воспользовавшись (формулой (8.3):

Нужно дополнительно реализовать 3600 шт. продукции, чтобы достичь безубыточности в условиях новых, возросших постоянных расходов.

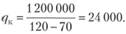

Влияние на критический объем переменных расходов определяют по формуле.

(8.4).

(8.4).

где  - предполагаемые переменные расходы на единицу продукции;

- предполагаемые переменные расходы на единицу продукции;  - текущие удельные переменные расходы на единицу продукции.

- текущие удельные переменные расходы на единицу продукции.

Пример 8.4

На основе данных примера 8.2 по формуле (8.4) определим, как повлияет на критический объем, шт., увеличение удельных переменных затрат на 15%:

Необходимо дополнительно реализовать 6000 шт. продукции, чтобы достичь критического объема.

Влияние на критический объем цены продукции вычисляют по формуле.

(8.5).

(8.5).

где  ,

,  - предполагаемая и текущая цена продукции соответственно.

- предполагаемая и текущая цена продукции соответственно.

Пример 8.5

На основе данных примера 8.2 определим, как повлияет на критический объем, шт., увеличение цены на15%, используя формулу (8.5):

Рост цены уменьшает критический объем.