Валютный курс и валютная система

Если рыночный валютный курс в условиях свободного плавания может колебаться в любых пределах, то официальный валютный курс фиксируется национальным валютным законодательством и его изменение оформляется как изменение национального законодательства. Снижение курса национальной валюты по отношению к иностранным или коллективным валютным единицам называется девальвацией национальной валюты… Читать ещё >

Валютный курс и валютная система (реферат, курсовая, диплом, контрольная)

Одним из ключевых элементов, определяющих характеристику функционирования всех типов валютных систем, является валютный курс. Наряду с собственно валютами это основной элемент международной валютной системы. Во всех формах международных экономических отношений: расчетах по экспорту-импорту, банковских операциях, кредитовании и финансировании, биржевых операциях — присутствует обмен валюты одной страны на валюту другой страны.

Валютный курс — это цена денежной единицы одной страны, выраженная в денежных единицах других стран. Из этого определения вытекает, что у валюты нет единого валютного курса, а есть, например, курс доллара США в евро, иенах, рублях, швейцарских франках, английских фунтах и т. п. Закономерен вопрос: как определяется «цена» каждой валюты? В основе экономического смысла валютного курса лежит понятие покупательной способности валют (это и есть их «цена»). Покупательная способность валют основана на средних национальных уровнях цен на стандартную корзину товаров, услуг, инвестиций (рис. 5.5).

Определив содержание стандартной корзины, ее покупательную способность в национальной денежной единице рассчитывают методом средневзвешенной. Таким обра;

Рис. 5.5. Определение покупательной способности валюты на основе стандартной корзины.

зом, валютный курс — это сравнение национальных цен по их уровням. Понятно, что можно считать валютный курс не только, как принято в общей методологии МВФ, методом средневзвешенной цены стандартной корзины, но и по отдельным группам товаров, услуг и инвестиций. Поскольку при продаже товаров на мировом рынке продукт национального труда получает общественное признание на основе интернациональной меры стоимости, валютный курс опосредствует абсолютную обмениваемость товаров в рамках мирового хозяйства.

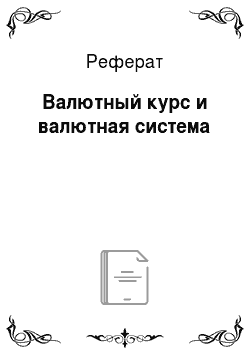

При золотом монометаллизме валютный курс опирался на золотой паритет — соотношение валют по их золотому содержанию — и стихийно колебался только вокруг него в пределах «золотых точек» (рис. 5.6). Валютный курс, как правило, не отклонялся от золотого паритета более чем на ±1%, причем эти колебания («золотые точки») определялись расходами, связанными с транспортировкой золота за границу в условиях его неограниченной купли-продажи и вывоза из страны в страну. Например, золотое содержание доллара США в 1929 г. равнялось 0,32 г золота, а золотое содержание английского фунта стерлингов — 0,8 г золота. Тогда золотой паритет доллара к английскому фунту составит: 0,32 / 0,8 = 0,4, а отклонения валютного курса от этого паритета — ±0,004.

В условиях мультивалютной системы валютный курс выступает инструментом связи между стоимостными пока;

Рис. 5.6. Механизм колебания валютного курса вокруг золотого паритета в условиях золотого монометаллизма.

зателями национального и мирового рынка и играет активную роль и в национальной экономике, и в международных экономических отношениях.

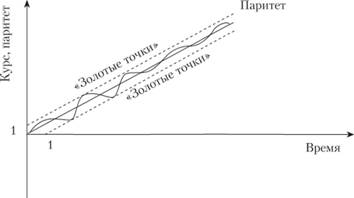

Резкие колебания валютного курса усиливают нестабильность мировой экономики и финансов, вызывают потери одних и выигрыши других стран. Понижение или повышение валютного курса, представленное на рис. 5.7, наносит урон одним и приносит пользу другим участникам национального и мирового хозяйства. Как следует из схемы, представленной на рисунке, понижение курса национальной валюты выгодно экспортерам, национальным производителям импортозамещающих товаров, должникам, имеющим долги в национальных валютах. Повышение же курса национальной валюты выгодно импортерам, иностранным инвесторам и должникам, чьи долги выражены в иностранной валюте.

Возможна ситуация, при которой валютный курс и реальная покупательная способность денежной единицы расходятся (другими словами, не совпадает внутренний и внешний курс валюты). Она может кардинально повлиять как на национальную экономику, так и на международные экономические отношения в целом. Если внутреннее инфляционное обесценение денег опережает снижение курса валюты, то поощряет тем самым импорт товаров для их перепродажи на внутреннем рынке по более высоким ценам. Если же внешнее обесценение валюты (ее валютный курс) обгоняет.

Рис. 5.7. Влияние изменений валютного курса на национальные и международные экономические отношения.

ее внутреннее обесценение, то возникают условия для валютного демпинга — массового экспорта товаров по ценам ниже среднемировых в целях вытеснения конкурентов на внешнем рынке (рис. 5.8).

Рис. 5.8. Соотношение внутренних темпов инфляции и динамики валютного курса.

Для валютного демпинга характерно следующее:

- 1) экспортер, покупая товары на внутреннем рынке по ценам, повысившимся в результате инфляции, продает их на внешнем рынке за более устойчивую валюту по ценам ниже, чем среднемировые;

- 2) источником снижения экспортных цен служит курсовая разница, возникающая при обмене вырученной более устойчивой валюты па обесцененную национальную;

- 3) вывоз товаров в массовом масштабе обеспечивает сверхприбыли экспортеров.

Валютный демпинг — это разновидность товарного демпинга; их объединяет экспорт товаров по заниженным ценам. Но есть и отличие: при товарном демпинге разница между внутренней и экспортной ценой покрывается за счет средств государственного бюджета, а при валютном демпинге — за счет экспортной премии (курсовой разницы). Поскольку валютный демпинг обостряет конкуренцию на мировом рынке и дестабилизирует его, то в настоящее время общими принципами ВТО (Антидемпинговый кодекс) он запрещен.

Таким образом, изменения валютного курса влияют на перераспределение между странами части ВВП, которая реализуется на внешних рынках. В условиях плавающих валютных курсов усиливается воздействие динамики валютного курса на национальную инфляцию и ценообразование. Например, понижение курса валюты страны на 20% (экспортная квота этой страны 25% ВВП) вызывает повышение цен импорта на 16%, и вследствие этого происходит общий рост цен в стране на 4−6%.

Как и любая цена, валютный курс может отклоняться от своей стоимости — в данном случае покупательной способности валют, вычисляемой методом средневзвешенной цены стандартной потребительской товарной корзины. Отклонения эти определяются спросом и предложением на валюту, которые, в свою очередь, зависят от ряда факторов. Другими словами, отклонения валютного курса от покупательной способности валюты — процесс многофакторный.

Как видно из рис. 5.9, на реальный валютный курс оказывают существенное влияние восемь основных факторов. При этом следует иметь в виду, что различают номинальный и реальный валютный курс. Номинальный валютный курс — это цена одной валюты, выраженная в другой (nominal):

En = Cf/Cd,.

где Еn — номинальный валютный курс (НВК); Су — иностранная валюта; Q — национальная валюта.

Реальный валютный курс считается с учетом изменения цен в обеих странах:

Еr=Еn• Pf/ Рd,.

где Еr - реальный валютный курс (РВК); Pf - индекс цен за рубежом; Pd - внутренний индекс цен.

Наиболее существенным из факторов влияния на реальный валютный курс, представленных на рис. 5.9, является темп инфляции. Чем выше в стране темп инфляции, тем ниже курс се валюты, так как инфляционное обесценение денег в государстве вызывает снижение их покупательной способности и падение их курса к валютам других стран, где темны инфляции ниже. Обычно такая тенденция прослеживается в среднеи долгосрочном плане, а выравнивание курса по паритету покупательной способности происходит в среднем в течение двух лет. Зависимость валютного курса от инфляции особенно высока у стран, имеющих большой объем международных операций с товарами, услугами и капиталами.

Следующий фактор влияния на валютный курс — это платежный баланс. Активный (положительный) платежный.

Рис. 5.9. Факторы, влияющие на реальный валютный курс.

баланс способствует повышению национального валютного курса, а пассивный (отрицательный) — его понижению, так как должники продают национальную валюту за иностранную для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению национального валютного курса.

Разница банковских процентных ставок в разных странах влияет на валютный курс по двум направлениям. Во-первых, изменение процентных ставок в стране воздействует на международное движение капиталов (в основном краткосрочных). Повышение процентной ставки стимулирует приток капиталов, активный платежный баланс и повышение валютного курса, и напротив, понижение процентной ставки является причиной оттока краткосрочных капиталов, отрицательного платежного баланса, понижения валютного курса. Во-вторых, процентные ставки влияют на операции валютного рынка и рынков ссудных капиталов, что способствует колебанию валютного курса.

Деятельность валютных рынков и спекулятивные валютные операции — также фактор воздействия на валютный курс. Если курс какой-либо валюты имеет тенденцию к понижению, то участники валютного рынка заблаговременно продают ее за более устойчивые валюты, что еще более понижает курс национальной валюты.

На курсовое соотношение валют воздействуют также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь. При укреплении курса национальной валюты (повышении), напротив, имеет место задержка платежей в инвалюте. Такая тактика, влияющая и на платежный баланс, и на валютный курс, получила название «лиде энд легс» (leads & legs).

Степень доверия к валюте на национальном и мировом рынках определяется состоянием экономики, а также всеми факторами, рассмотренными выше. Доверие к валюте — важный фактор, влияющий на состояние ее курса, особенно в спекулятивных валютных операциях.

Режим валютного курса — один из важных объектов регулирования как на национальном, так и межнациональном уровне. Исторически сложилось два типа режимов валютного курса — режим фиксированного и режим свободно плавающего валютных курсов. Так, в рамках Бреттон-Вудской валютной системы были установлены фиксированные курсы валют всех стран-участниц на основе их золотого паритета (золотое содержание доллара США равнялось 35 долл. за одну тройскую унцию). Государства — члены МВФ брали на себя обязательство не допускать отклонения курсов своих валют на рынке свыше ±1% от паритета (в ЕВС — не выше ±0,75% от паритета). Здесь необходимо отметить, что уже в режиме фиксированного валютного курса возникают два понятия: официальный валютный курс (считается как золотой паритет или при отмене золотого содержания как паритет покупательной способности) и рыночный валютный курс (колеблется вокруг официального под воздействием тех факторов, которые были описаны выше). В условиях фиксированных режимов валютных курсов рыночный курс может значительно отклоняться от официального, что создает «курсовые перекосы». После девальвации доллара в 1971 г. были расширены пределы колебаний валютного курса до ±2,25%, а страны ЕС ввели режим «европейской валютной змеи» — режим общего колебания валютных курсов при узких пределах их взаимных колебаний. Вначале (1972−1973 гг.) применялся режим «змеи в туннеле», при котором «змея» представляла собой узкие пределы колебаний валют шести стран (Франции, ФРГ, Италии, Бельгии, Нидерландов и Люксембурга) по отношению друг к другу — в ±1,125%, а «туннель» внешнего предела их совместного плавания по отношению к доллару — в ±2,25%.

Но в 1973 г. долларовый «туннель» был отменен, и «змея» вышла в свободное плавание. Правда, пределы колебаний валют по отношению друг к другу постоянно расширялись и к 1993 г. были доведены до ±15%. Если курс валюты страны опускался ниже предела -15%, то центральный банк этой страны должен был проводить валютную интервенцию — скупать национальную валюту на иностранную. Колебания валют друг к другу определялись через кросс-курс с участием доллара в качестве промежуточного соизмерителя курсов. Состав участников европейской валютной «змеи» постепенно расширился (до 12 стран к 1998 г., когда была создана зона евро).

Что касается режима плавающего валютного курса, то обновленный Устав МВФ, принятый в 1978 г., предоставил странам свободу выбора. В конце XX в. 51 валюта плавала самостоятельно (США, Англия, Швейцария, Япония, Канада и др.), в 49 странах практиковалось регулируемое плавание (Бразилия, Венгрия, Китай, Россия). 20 валют привязаны к доллару США, 12 валют — к евро, 4 — к СДР, 18 — к различным валютным корзинам.

Если рыночный валютный курс в условиях свободного плавания может колебаться в любых пределах, то официальный валютный курс фиксируется национальным валютным законодательством и его изменение оформляется как изменение национального законодательства. Снижение курса национальной валюты по отношению к иностранным или коллективным валютным единицам называется девальвацией национальной валюты, а повышение валютного курса — ревальвацией. При золотом стандарте девальвация означала снижение, а ревальвация — повышение золотого содержания национальной валюты; с крахом золотых паритетов (1976- 1978 гг.) девальвация или ревальвация фиксируют снижение либо повышение покупательной способности валюты по отношению к иностранной.

В условиях режима свободного плавания рыночный курс национальной валюты по отношению к иностранным определяется на валютном рынке (бирже). Определение курса валют называется валютной котировкой. Исторически на национальной валютной бирже сложилось два типа котировок: прямая и косвенная. Прямая котировка означает, что в единице иностранной валюты (базовая валюта) выражается соответствующее количество национальной валюты (котируемой валюты): например, 1 долл. США = 29 руб. Прямую котировку применяет большинство валютных бирж, в том числе российские. При косвенной котировке за единицу принята национальная валюта, которая выражается в определенном количестве иностранных денежных знаков. Косвенная котировка традиционно применяется в Англии и в странах Британского содружества наций. Попятно, что котировки двух валют по прямому методу на национальных валютных рынках будут обратными друг другу.

Котировка валют, но коммерческим сделкам обычно базируется на кросс-курсе — соотношении между двумя валютами, которое вытекает из их курса по отношению к третьей валюте (обычно к доллару). Так, кросс-курс евро по отношению к другим валютам определяется с 1988 г. через доллар.

В условиях конвертируемости валют их котировки определяются банками или биржами. На валютных рынках (биржах) рыночный валютный курс по всем операциям купли-продажи валюты на рынке устанавливается на двух уровнях — курс продавца и курс покупателя. Понятно, что по законам рынка продавцы (банки и пр.) стремятся продавать валюту дороже, а покупатели желают приобретать се дешевле. В первом случае формируется курс продавца (bid), а во втором — курс покупателя (offer или ask). Другими словами, одна и та же валюта имеет два рыночных курса: продавца и покупателя. Например, курс Нью-Йорк на Цюрих (прямая котировка): 1 CHF = 1,3365 долл. (продавца), 1 CHF = 1,3360 долл. (покупателя). Разница между курсами bid и offer составляет так называемую маржу, покрывающую расходы банков, связанные с валютно-обменными операциями, и служит до определенной степени методом страхования валютных рисков. Банки, которые занимаются активной котировкой валют на рынке (маркет-мейкеры), имеют значительный объем валютных операций, что позволяет им держать высокую валютную позицию, и имеют возможность определять валютный курс по определенным объемам сделок (подробно этот вопрос будет рассмотрен в гл. 16).

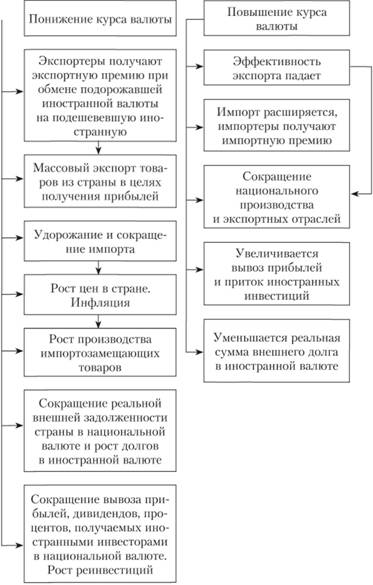

На большинстве валютных рынков ежедневно совершается процедура котировки валют по обоим курсам: продавца и покупателя. Эта процедура называется фиксинг и совершается, как правило, в 12 ч дня по местному времени. Фиксинг производится посредством ежедневного определения и регистрации межбанковского курса путем последовательного составления спроса и предложения по каждой валюте. Затем на основе этого центрального курса определяются курс продавца и курс покупателя. Но в случае фиксинга речь идет о курсе по сделкам с немедленной поставкой валюты (спот), по спекулятивным сделкам (форвард) устанавливаются иные курсы; различаются также курсы по векселям, банкнотам, чекам, переводам, т. е. по различным платежным средствам (рис. 5.10).

Рис. 5.10. Механизм формирования валютных курсов на бирже.

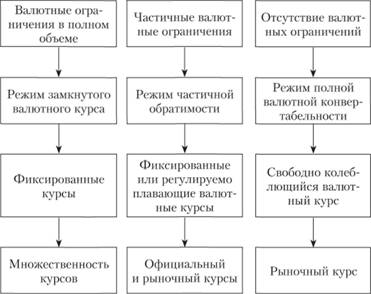

Валютный курс предполагает возможность обмениваемое™ одной валюты на другую. Свойство обмениваемое™ валют (конвертабельности) исторически для той или иной национальной валюты существовало в трех видах:

- 1) замкнутая валюта;

- 2) частично конвертируемая валюта;

- 3) полностью конвертируемая валюта.

Необратимые, или замкнутые, валюты предполагают, что в стране данной валюты существуют валютные ограничения, которые представляют собой часть валютного регулирования. Для режима замкнутой валюты характерен весь спектр валютных ограничений (табл. 5.1).

Таблица 5.1

Валютные ограничения

Цели введения. | Основные направления. | Принципы. |

и валютных ценностей в руках государства. |

|

|

В режиме замкнутых, неконвертируемых валют применяется режим множественности валютных курсов. В этом случае кроме официального курса используются отдельные курсы по коммерческим операциям, неторговым операциям, переводам, платежам, конверсионным сделкам, туризму, некоммерческим платежам и т. п.

Валютные ограничения используются для регулирования валютного курса и платежного баланса. При пассивном платежном балансе применяются следующие методы для поддержания валютного курса и ограничения вывоза и бегства капиталов:

- 1) лимитирование вывоза национальной и иностранной валюты;

- 2) контроль экспортно-импортной деятельности банков;

- 3) ограничение участия национальных банков в предоставлении международных займов в инвалюте;

- 4) принудительное изъятие иностранных ценных бумаг, принадлежащих резидентам, и их продажа за национальную валюту;

- 5) полное или частичное прекращение выплаты внешней задолженности.

При активном платежном балансе в целях сдерживания притока капиталов в страну и остановки повышения валютного курса применяются следующие валютные ограничения:

- 1) депонирование на специальном счете в центральном банке новых заграничных обязательств банков;

- 2) запрет на инвестиции нерезидентов;

- 3) обязательная конверсия займов в иностранной валюте в национальную валюту;

- 4) запрет на выплату процентов по срочным вкладам иностранцев в национальной валюте;

- 5) введение отрицательной процентной ставки по вкладам нерезидентов;

- 6) ограничение ввоза валюты в страну;

- 7) ограничение на форвардные продажи национальной валюты;

- 8) схема принудительных депозитов.

Чем стабильнее экономическое положение страны, тем меньше валютных ограничений применяется (частичная конвертабельность). Они могут не применяться вовсе (полная конвертабельность). Нужно сказать, что режим свободного плавания валютного курса подразумевает полную конвертабельность валют (рис. 5.11).

Рис. 5.11. Валютные ограничения и валютный курс.

Все режимы валютного курса, но классификации, принятой МВФ, можно представить следующим образом (табл. 5.2).

Таблица 5.2

Режимы валютного курса

Режим валютного курса. | Описание. | |

Свободное плавание. | Курс формируется исключительно под воздействием рыночных сил. | |

Управляемое плавание. | Центральный банк проводит интервенцию для сглаживания резких колебаний валютного курса. | |

Ползущая привязка. | Центральный банк проводит на рынке интервенции для достижения определенного значения валютного курса. | |

Фиксация в установленных пределах или целевые зоны. | Возможны колебания валютного курса в установленных пределах. В случае отклонения от предусмотренного диапазона колебаний центральный банк проводит интервенции, стремясь развернуть тенденцию на валютном рынке. | |

Корректируемая фиксация. | Директивными или рыночными методами валютный курс фиксируется на продолжительный период (возможно, с узкими пределами колебаний), при возникновении макроэкономического дисбаланса или значительного давления на валютный курс уровень фиксации изменяется. | |

Фиксация курса центральным банком. | Более жесткая версия режима «корректируемая фиксация» . | |

Фиксация курса валютным правлением. | Денежная база должна полностью обеспечиваться валютными (или золотыми) резервами по фиксированной ставке обмена. | |

Единая валюта. | Независимые валюты заменяют на единую, вновь созданную или уже существующую валюту. | |

Система свободного плавания курсов ведущих валют международного валютного рынка внесла коррективы в функционирование международной валютной системы. Действительно, свободное плавание своих валют провозгласили лишь несколько государств (с окончательным введением евро в 2002 г. их число снизилось до пяти). Остальные промышленно развитые страны по целому ряду причин избрали не свободное плавание, а так называемое управляемое, или контролируемое, плавание. Оно состоит в осуществлении центральными банками периодических интервенций на валютном рынке, чтобы избежать нежелательного движения курсов своих валют на международном валютном рынке. Валютная интервенция центрального банка — это покупка или продажа валюты по объявленному курсу в течение определенного периода. «Плавание под контролем» совершают валюты более 30 стран (Аргентины, Бразилии, Индии, Исландии, Мексики, Новой Зеландии, России, Турции и др.).

Многие развивающиеся государства предпочитают вообще не отпускать свои валюты в самостоятельное плавание на международном валютном рынке. Они просто фиксируют паритет своей валюты по отношению к какой-либо плавающей валюте (доллару, евро, британскому фунту, иене), и таким образом ее курс меняется лишь с изменениями курса валюты-лидера. Многие страны устанавливают курс своей валюты по отношению к нескольким валютам (к валютной корзине, где каждая валюта имеет свою четкую долю). Установление курса к евро — это вариант фиксации курса к коллективной валюте.