Механизм формирования заемных и привлеченных средств коммерческого банка

По итогам проведения ломбардного кредитного аукциона. Аукционы проводятся голландским и американским способами. При американском способе проведения аукциона все заявки ранжируются по уровню предложенной процентной ставки в порядке убывания, а затем удовлетворяются в том же порядке по процентным ставкам, предлагаемым банками заявках, которые равны или превышают ставку отсечения, установленную ЦБ… Читать ещё >

Механизм формирования заемных и привлеченных средств коммерческого банка (реферат, курсовая, диплом, контрольная)

Заемными средствами привлечения денежных средств являются:

- — получение ссуд у ЦБ РФ;

- — межбанковские кредиты (МБК).

Практически все банки время от времени имеют излишек кредитных ресурсов, или, наоборот, испытывают их недостаток. Это противоречие разрешается на рынке МБК в процессе перераспределения ресурсов между кредитными организациями на основе кредитных отношений.

Банк-кредитор, поставляя кредит другому банку, преследует цели получения дохода от размещения временно свободных денежных средств и регулирования собственной избыточной ликвидности.

Избыточная ликвидность — наличие в балансе банка значительной (превышающей требования ЦБ РФ) доли высоколиквидных, но не приносящих дохода активов.

МБК могут предоставляться в разовом порядке и в форме открытой кредитной линии на конкретный банк. Сроки сделок для МБК составляют от нескольких часов до 3−4 месяцев (табл. 1.1).

Однодневный МБК позволяет банку-кредитору оперативно размещать собственные средства, временно высвободившиеся из оборота, а также задействовать «клиентские» деньги, которые уже поступили на корреспондентский счет, но еще не востребованы владельцем.

Банки-заемщики, наоборот, используют однодневные кредиты для оперативного пополнения средств в обороте с целью исполнения клиентских платежей или собственных обязательств, а также для экстренного привлечения средств с целью проведения операций в иных секторах финансового рынка.

Таблица 1.1.

Виды межбанковских кредитов.

Виды МБК. | Срок МБК. | Уровень риска. |

Однодневные МБК. | 1 день. | низкий. |

Короткие МБК. | до7 дней. | низкий. |

Средние МБК. | до 30 дней. | средний. |

Длинные МБК. | от 30 до 90 дней. | Высокий. |

пассивный кредит банк Среди коротких кредитов трехдневные МБК считаются самыми дешевыми на рынке МБК. Как правило, они заключаются в конце недели, когда процентные ставки снижаются, что обеспечивает их возврат к началу следующей недели с целью более доходного размещения.

Для снижения рисков по МБК до 30 дней банкам необходимо проводить тщательный выбор партнеров на рынке МБК.

Длинные МБК представляют наибольший риск для банковкредиторов, так как банки-заемщики в основном приобретают средства для выдачи ссуд своим клиентам, а подобные вложения весьма небезопасны.

Банки могут размещать свои ресурсы следующими способами:

- — Самостоятельно, т. е. путем переговоров между продавцом и покупателем.

- — При участии посредника (банка-дилера, финансовой компании, фондовой биржи).

- — Банки-дилеры осуществляют куплю-продажу МБК от своего имени и за свой счет, получая доход в виде разницы в процентах по приобретенным и размещенным ресурсам.

При проведении межбанковских операций большое значение имеет способ передачи информации о заключении сделки и способ ее оформления.

Кредитный договор оформляется при разовых сделках, когда кредитор и заемщик не знают друг друга, а также при наличии сложившихся отношений, если срок сделки составляет от 7 до 30 дней и дольше.

Договор МБК предусматривает:

- — размер ссуды,

- — уровень процентной ставки,

- — порядок обеспечения обязательств,

- — правовые особенности сторон,

- — ответственность за соблюдение условий договора,

- — порядок разрешения споров и др.

Важно, что кредитный договор является юридическим документом и служит основанием в случае размещения споров в судебном порядке.

Генеральное соглашение об операциях на рынке МБК актуально для коротких и сверхкоротких кредитов, когда банки совершают за день огромное количество сделок, подписание договоров на которые парализовало бы этот рынок. В генеральном соглашении предусмотрены основные положения и техника осуществления операций.

В большинстве случаев для обмена предложениями используется телефон и факс. Существенно упрощает проблему организации межбанковских связей использование дилерской сети агентства Reuteurs, ее участники имеют возможность доступа к информации о текущих котировках и условиях сделок, предлагаемых другими участниками, могут оперативно менять собственные котировки. За пользование дилерской сетью все абоненты вносят абонентскую плату.

Подтверждение сделки происходит быстро и безопасно по телексной связи (единая международная система телеграфной абонентской сети, предназначенная для быстрой передачи символьной информации и использующая латинский алфавит, цифры и специальные знаки). Телекс рассматривается судебными органами в качестве документа, имеющего юридическую силу, в отличие от факса.

Кредиты ЦБ РФ ЦБ РФ, являясь в соответствии со ст. 4, 40, 45 и 46 ФЗ «О ЦБ РФ» кредитором последней инстанции для кредитных организаций, осуществляет рефинансирование коммерческих банков при обязательном соблюдении последними экономических нормативов и резервных требований. Банк России предоставляет различные виды кредитов (табл. 1.2), регламентируемых Положением «О порядке предоставления Банком России ломбардных кредитов» от 13 марта 1996 г. № 36-П и Положением «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг» от 6 марта 1998 г. № 19-П. /3/.

Кредиты ЦБ РФ предоставляет на основе генерального соглашения, заключаемого между кредитной организацией и Главным территориальным управлением Банка России. Обеспечением данных кредитов должны выступать государственные ценные бумаги, поименованные в ломбардном списке.

Ломбардный список — это список государственных ценных бумаг, принимаемых ЦБ РФ в качестве залогового обеспечения при предоставлении кредитов коммерческим банкам. Он утверждается Советом директоров ЦБ РФ.

Таблица 1.2.

Виды кредитов ЦБ РФ.

Виды кредитов. | Особенности. |

Внутридневные кредиты. | Сделка в течение одного операционного дня. |

Кредитный овернайт. | Сделка «на ночь» с текущего дня до следующего. |

Ломбардные кредиты. | Краткосрочные кредиты под заклад легко реализуемого имущества, под залог ЦБ. |

Предоставление ломбардного кредита может производиться двумя способами:

- — путем удовлетворения заявок банков по фиксированной ломбардной процентной ставке;

- — по итогам проведения ломбардного кредитного аукциона. Аукционы проводятся голландским и американским способами. При американском способе проведения аукциона все заявки ранжируются по уровню предложенной процентной ставки в порядке убывания, а затем удовлетворяются в том же порядке по процентным ставкам, предлагаемым банками заявках, которые равны или превышают ставку отсечения, установленную ЦБ РФ по результатам аукциона. В результате сумма последней из удовлетворенных заявок может быть сокращена.

При голландском способе проведения аукциона все заявки, вошедшие в список удовлетворенных заявок, выполняются по ставке отсечения — минимальной ставке, которую предлагают банки, попавшие в круг покупателей.

Ценные бумаги, принимаемые в залог в качестве обеспечения ломбардного кредита, подлежат депозитарному учету. Учет осуществляется уполномоченными депозитариями на счете ДЕПО.

Ценные бумаги, помещаемые в залог, должны принадлежать коммерческому банку по праву собственности или иному вещному праву, должны быть свободны от других обязательств банка и иметь срок погашения не ранее чем через 10 дней после наступления срока погашения ломбардного кредита.

Коммерческие банки несут ответственность за нарушение предусмотренных договором обязательств по возврату ломбардного кредита и уплате процентов в виде неустойки 0,3% ставки рефинансирования Банка России (действующий на день, следующий за установленным договором днем исполнения обязательств) за каждый день просрочки. /14,152с./.

В случае неисполнения (ненадлежащего исполнения) банкомзаемщиком обязательств по погашению ломбардного кредита ЦБ РФ удовлетворяет свои требования за счет выручки от реализации заложенных ценных бумаг:

- — при недостатке суммы возврат задолженности происходит на основании платежного поручения банка-заемщика;

- — при превышении суммы происходит возврат на корреспондентский счет банка.

Кредиты овернайт предоставляются Банком России для завершения банком расчетов в конце операционного дня при отсутствии или недостаточности средств на корреспондентском счете банка в расчетном отделении Банка России. Кредит предоставляется путем зачисления на корреспондентский счет банка суммы кредита и проведения списания средств с его корреспондентского счета по неисполненным платежным документам.

Внутридневные кредиты представляются Банком России банкам, расположенным в регионах с валовой (непрерывной) или порейсовой обработкой платежных документов в течение операционного дня путем проведения списания средств с корреспондентского счёта банка по платежным документам при отсутствии либо недостаточности средств на счете банка расчетном подразделении Банка России.

Предоставление внутридневных кредитов банкам допускается в пределах лимитов рефинансирования, устанавливаемых Комитетом Банка России по денежно-кредитной политике по каждому банку в отдельности. Сумма установленного банку лимита рефинансирования по внутридневному кредиту указывается в Генеральном кредитном договоре.

За право пользования внутридневными кредитами проценты не взимаются, а устанавливается ежемесячная плата в пользу Банка России в фиксированном размере.

В общей сумме банковских ресурсов привлеченные ресурсы занимают преобладающее место. Их доля по разным банкам составляет от 75% и выше.

В мировой банковской практике все привлеченные ресурсы по способу их аккумулирования группируются следующим образом:

- — депозиты;

- — недепозитные привлеченные средства

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты — денежные средства, внесенные в банк клиентами — физическими и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством.

Недепозитные привлеченные средства банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитные источники банковских ресурсов отличаются от депозитных тем, что они имеют, во-первых, не персонифицированный характер, т. е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе; во-вторых, инициатива привлечения этих средств принадлежит самому банку.

Недепозитными привлеченными ресурсами пользуются преимущественно крупные банки. Приобретаются недепозитные средства крупными суммами, и их называют операциями оптового характера.

Обязательным условием совершения операций с денежными средствами клиентов является заключение в письменной форме договора банковского вклада (глава 44 «Банковский вклад» ГК РФ). Вкладчиком может стать любое юридическое или физическое лицо.

На сумму вклада кредитная организация выплачивает вкладчику проценты в размере, определяемом договором банковского вклада. Если иное не предусмотрено в самом договоре банковского вклада, то кредитная организация вправе изменить размер процентов, выплачиваемых на вклады до востребования.

Виды вкладов:

- — вклад до востребования (на условиях выдачи вклада по первому требованию);

- — срочный вклад (на условиях возврата вклада по истечении определенного договором срока).

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено:

- -сберегательной книжкой;

- — сберегательным или депозитным сертификатом;

- — иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом.

Виды сберегательных книжек:

- — именная сберегательная книжка;

- — сберегательная книжка на предъявителя (она является ценной бумагой).

В сберегательной книжке указываются и удостоверяются кредитной организацией наименование и местонахождение банка (ст. 54 ГК РФ), а если вклад внесен в филиал — наименование и местонахождение соответствующего филиала, а также все суммы денежных средств, зачисленных на счет, все суммы денежных средств, списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки.

Сберегательный (депозитный) сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка./9, 369с./ Виды сберегательных (депозитных) сертификатов:

По способу оформления:

- — именные;

- — предъявительские;

По способу выпуска:

- — выпускаемые в разовом порядке;

- — выпускаемые сериями.

Депозитный сертификат может быть выдан только юридическим лицам, сберегательный сертификат — только физическим лицам. Сберегательный (депозитный) сертификат выпускается в валюте РФ. Банковские сертификаты не могут быть использованы как средство платежа в расчетах за товары и услуги. Они выполняют лишь функцию накопления средств.

Одной из главных гарантий сохранности привлеченных во вклады денежных средств (ст. 840 ГК РФ) является институт страхования банковских вкладов. Страхование вкладов осуществляется в силу настоящего ФЗ от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках РФ» и не требует заключения договора страхования. /4/.

Основные принципы системы страхования вкладов:

- — обязательность участия банков в системе страхования вкладов,

- — сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств,

- — прозрачность деятельности системы страхования вкладов,

- — накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков — участников системы страхования вкладов. Возмещение по вкладам в банке, в отношении которого наступил страховой случай (отзыв лицензии у коммерческого банка или введение моратория ЦБ РФ на удовлетворение требований кредиторов банка), выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 700 000 руб. /21. 56с./

Отношения между банками и их клиентами (физическими и юридическими лицами) по поводу открытия и обслуживания банковских счетов регулируются положениями Конституции РФ, главой 45 «Банковский счет» Гражданского кодекса РФ, Федеральным законом «О банках и банковской деятельности», нормативными правовыми актами ЦБ РФ и строятся на договорных началах.

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Основные виды банковских счетов:

- — Расчетный счет — счет, открываемый в учреждении банка организациями для осуществления денежных операций, связанных с их экономической деятельностью. Используется для зачисления выручки от предпринимательской деятельности, внереализационных доходов, полученных кредитов. С расчетного счета снимаются денежные средства для расчетов с поставщиками, с работниками предприятий (выплата заработной платы и иные выплаты), с банками (погашение кредитов и процентов за кредит).

- — Текущий счет — счет, открываемый в учреждении банка организациями для получения финансирования, снятия денежных средств. Текущие счета используются преимущественно некоммерческими организациями, а также субъектами хозяйственной деятельности, не являющимися юридическими лицами (общественные организации, обособленные подразделения предприятий: филиалы и представительства).

- — Депозитный (вкладной) счет — счет, который предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада.

- — Валютный счет — открывается для зачисления и расчетов денежными средствами, выраженными в иностранной валюте. Валютные средства используются для расчетов по импорту. Валютные счета могут подразделяться на расчетные, депозитные, ссудные.

- — Ссудный счет — счет, на котором банки учитывают предоставление и возврат кредитов. Ссудные счета подразделяются на простые и специальные. Кредитование по простому счету, как правило, является кредитованием по остатку, кредитование по спецссудному счету — кредитованием по обороту. Использование кредитов, зачисленных на ссудные счета может быть проконтролировано коммерческими банками гораздо эффективнее, чем в тех случаях, когда деньги поступают сразу на обычный расчетный счет.

- — Карточный счет — счет, открываемый банком для учета операций, совершаемых клиентом с использованием банковской карты. Расчетному счету каждого клиента присваивается номер в соответствии со схемой нумерации, согласно инструкции ЦБ РФ. Например, счет 40 702 810 000 340 000 768 означает, что это рублевый счет коммерческого предприятия, открытый в филиале банка № 34, имеющий лицевую карточку № 325. На каждого клиента банка, владеющего расчетным счетом, заводится лицевая карточка, в которой отражается поступление средств (по кредиту счета) и перечисление средств при безналичных расчетах и расчетах наличными (по дебету счета).

В объеме привлеченных средств клиентов банка денежные средства, хранящиеся на расчетных, текущих счетах, и депозиты до востребования занимают больший удельный вес, поэтому банкам важно определить постоянный, неснижаемый их остаток с целью использования этих средств для размещения в активные операции на длительные сроки.

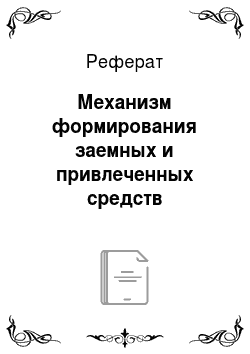

Неснижаемый остаток средств на расчетных и текущих счетах и депозитов до востребования можно рассчитать по следующей формуле:

(1.1).

где, Но — неснижаемый остаток, Оср — средний остаток на счетах за расчетный период, К — кредитовый оборот по расчетным, текущим счетам и счетам до востребования.

Показатель, Но позволяет выявить постоянную неснижаемую долю средств клиентов, которую можно использовать в виде долгосрочного ресурса.

Для оценки стабильности срочных депозитов и вкладов населения можно использовать такие показатели, как средний срок хранения и уровень оседания средств, поступающих на эти счета.

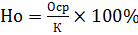

Средний срок хранения денежных средств вычисляется по следующей формуле:

(1.2).

гдеСд — средний срок хранения денежных средств (дней),.

В — оборот по выдаче вкладов (дебетовый оборот),.

Д — количество дней в рассчитываемом периоде.

Показатель Сд позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования соответствующего срока.

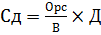

Уровень оседания средств, поступивших во вклады, предлагается определять по формуле:

(1.3).

гдеУо — уровень оседания средств во вкладах, %,.

Ок — остаток вкладов на конец рассчитываемого периода, Он — остаток вкладов на начало рассчитываемого периода, П — поступление средств во вклады (кредитовый оборот).

Чем выше уровень Уо, тем лучше для банка. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, нулевое значение — о неизменности вкладов. /16,102с./.

Наряду с перечисленными показателями для оценки депозитной базы кредитной организации используются и другие показатели устойчивости депозитной базы.

Работа кредитных организаций по привлечению денежных средств кредиторов в свой оборот связана с определенными рисками, которые они должны учитывать в своей деятельности и уметь управлять ими во избежание негативных последствий для ликвидности и устойчивости.