Банкротство и антикризисное управление фирмой

Действительно, абсолютно платежеспособным является предприятие, капитал которого является только собственным, а обязательства отсутствуют. Вместе с тем следует помнить, что обязательства возникают всегда (например, по налогам) и это означает, что предприятие с опережением (авансом) исполняет свои обязательства и, таким образом, вопрос о его платежеспособности просто не возникает. Средства… Читать ещё >

Банкротство и антикризисное управление фирмой (реферат, курсовая, диплом, контрольная)

Изучив материалы главы 22, студент должен:

знать

- • причины и внешние признаки банкротства фирмы;

- • общую концепцию планирования денежных потоков фирмы;

- • процедуры банкротства и их правовое регулирование;

уметь

- • выполнять расчеты и анализировать показатели оценки финансовоэкономического состояния фирмы;

- • формировать стратегию реструктуризации несостоятельной фирмы;

владеть

- • навыками оценки вероятности банкротства фирмы;

- • методами антикризисного управления фирмой.

Причины и источники кризисных явлений в предпринимательской деятельности

Кризисные ситуации в хозяйственной деятельности отдельных организаций следует рассматривать не только как стечение неблагоприятных обстоятельств (внутренние факторы), но и как общую закономерность рыночной экономики. Статистические данные свидетельствуют, что на современном этапе экономического развития Российской Федерации к числу неплатежеспособных можно отнести свыше половины российских хозяйствующих субъектов. Это означает, что кредиторы в любое время могут подать иск в арбитражный суд, который вынесет решение по реализации процедур банкротства. Следовательно, экономические и организационные аспекты кризисных ситуаций и банкротства организаций являются весьма актуальными для России, экономика которой только начинает возрождаться после продолжительного периода упадка.

Экономическая цель любого предпринимательского бизнеса — получение прибыли (массы прибыли).

Следовательно, предприятие представляет собой некую отправную точку, которая привлекает капитал и вместе с тем обеспечивает его прирост.

Формирование (производство) прибыли — это процесс, который представляет собой производственно-хозяйственную деятельность предприятия, основанную на использовании факторов производства — основных фондов, оборотных фондов, рабочей силы.

В процессе производственно-хозяйственного цикла возникают ситуации, когда предприятие не производит прибыль, прокручиваясь вхолостую, или даже производит убытки. Но для нормально функционирующего предприятия это временные, эпизодические ситуации, которые не меняют главного предназначения предприятия — производить прибыль.

Формируя массу прибыли, предприятие наращивает капитал, повышает уровень капитализации и теоретически всегда способно исполнить свои финансовые обязательства. Однако в случае нерационального размещения финансов возникают варианты, когда финансовые средства нельзя быстро или безболезненно мобилизовать для расчета по обязательствам.

Таким образом, проблема неплатежей в значительной мере связана с размещением и использованием капитала. Проследим основные этапы происхождения и размещения капитала.

- 1. Предприятие начинает функционировать, имея некоторый первоначальный собственный капитал.

- 2. В дополнение к собственному капиталу предприятие берет на себя определенные обязательства в виде банковских займов, закупок сырья, материалов, товаров, потребления услуг с последующим расчетом. Общая сумма всех взятых обязательств образует заемные средства, находящиеся в распоряжении предприятия.

- 3. Собственный капитал и заемные средства (обязательства) представляют собой совокупный капитал, или, по финансово-бухгалтерской терминологии, пассивы.

Если предприятие получило средства на безвозвратной основе, они присоединяются к собственному капиталу.

Предприятие размещает свой совокупный капитал (пассивы) в имущество, или, по финансово-бухгалтерской терминологии, активы.

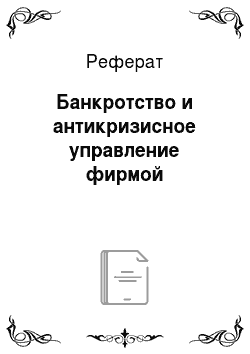

Все активы дифференцируются на внеоборотные и оборотные.

К внеоборотным активам относятся основные средства, нематериальные активы, незавершенное строительство, долгосрочные финансовые вложения в уставные фонды других предприятий и долгосрочные ценные бумаги (акции, облигации) и др.

К оборотным активам относятся:

- — производственные запасы — сырье и материалы, незавершенное производство, готовая продукция на складе (которая еще не реализована и, следовательно, не принесла прибыли), расходы будущих периодов и др.;

- — средства в расчетах — продукция и услуги, которые отгружены или оказаны, но расчет по которым еще не произведен, т. е. средства, которые предприятие предоставило в долг другим организациям, своим дебиторам. Сюда также относятся выданные авансы, ссуды работникам предприятия, краткосрочные финансовые вложения, средства в банке на расчетном и валютном счетах и в кассе предприятия.

Размещение капитала, т. е. состояние финансов предприятия, фиксируется на определенную дату. Такая одновременная фиксация активов и пассивов представляет собой бухгалтерский баланс предприятия, при этом сумма активов всегда равна сумме пассивов.

Структура бухгалтерского баланса в укрупненном основополагающем виде может быть представлена следующей схемой (рис. 22.1).

Разность суммы собственного капитала предприятия и стоимости внеоборотных активов составляет величину собственного оборотного капитала. Если собственный оборотный капитал отсутствует, это означает, что оборотные средства предприятия формируются полностью за счет заемных источников.

Рис. 22.1. Структура бухгалтерского баланса Очевидно, что набольшую устойчивость с позиций платежеспособности будет иметь предприятие, у которого доля собственного оборотного капитала в общей сумме оборотных средств высока.

В процессе производства капитал находится в движении. При этом:

- — основные средства изнашиваются и обновляются (обновление основных средств относится к разряду долгосрочных финансовых вложений);

- — процесс основной деятельности предприятия по формированию прибыли осуществляется за счет оборотных средств в той их части, которая находится в производстве;

- — средства в расчетах — это та часть оборотных средств, которая систематически отвлекается на попутное обслуживание производства или на другие финансовые операции;

- — цикл от вложений капитала в производство в виде запасов до реализации продукции (после чего следует расчет и появляется прибыль) формирует оборот предприятия.

В результате оборота у предприятия образуется выручка, которая включает в себя следующие компоненты:

- — возмещение ранее понесенных затрат на производство (в том числе погашение обязательств);

- — запрограммированные в цене косвенные налоги и обязательные платежи в бюджет и внебюджетные фонды;

- — прибыль.

Таким образом, прибыль представляет собой разность выручки от продаж (реализации) продукции (работ, услуг) и всеми видами затрат и убытков. Это балансовая прибыль, из которой в дальнейшем осуществляется уплата налога на прибыль и других обязательных платежей.

Остаток прибыли после вычета налога на прибыль составляет свободную для экономического маневра чистую прибыль предприятия. Именно чистая прибыль представляет собой основную потенциальную возможность прироста собственного капитала (прибыль на накопление). На практике эта возможность реализуется лишь частично, так как за счет прибыли осуществляются безвозвратные траты — выплата дивидендов, формирование фондов социального развития коллектива и материального поощрения (премии), благотворительные акции и т. д. (прибыль на потребление). Разница между массой чистой прибыли и безвозвратными тратами составляет нераспределенную прибыль предприятия.

Следовательно, прирост собственного капитала предприятия осуществляется лишь за счет той части чистой прибыли, которая расходуется на накопление (нераспределенная прибыль), т. е. присоединяется к активам — к основным и оборотным средствам или, иными словами, их пополняет.

Как указывалось выше, для предприятия главной составляющей притока реальных денег является выручка (нетто) от продажи продукции, товаров, работ, услуг (объем реализованной продукции без налога на добавленную стоимость и акцизов). Менее значимы в этом отношении операционные, внереализационные и чрезвычайные доходы. Что касается расходов, то здесь прежде всего следует выделить материальные затраты, к которым относятся:

- — плата за покупные и использованные в производственнохозяйственной деятельности материальные ресурсы различных видов (сырье, материалы, полуфабрикаты, комплектующие изделия, топливо, энергия и т. д.);

- — расходы на оплату труда (заработная плата) и отчисления во внебюджетные фонды;

- — налоговые платежи, проценты по кредитам и займам и др.

Кроме того, в состав денежного оттока входят внереализационные и чрезвычайные расходы.

Таким образом, главным источником платежей по обязательствам является выручка, которая содержит:

- — сумму ранее произведенных затрат;

- — резерв в виде чистого дохода предприятия, а точнее в виде нераспределенного дохода предприятия.

Для того чтобы выручка полностью или частично использовалась на погашение обязательств, нужны определенные управленческие решения.

В условиях развитой рыночной экономики достаточно успешно ведутся разработки по совершенствованию методологии и практики планирования выручки и распределения ее по различным видам платежей, т. е. осуществляется планирование денежных потоков под строгим квалифицированным контролем финансового менеджмента предприятия.

К сожалению, в России у большинства предприятий такая традиция отсутствует или осуществляется недостаточно квалифицированно: выручка зачастую расходуется хаотически, под влиянием текущих, сиюминутных обстоятельств без увязки со своевременным исполнением обязательств. Как во всяком неуправляемом процессе, получается итоговый результат по принципу «так вышло» .

Можно с достаточной степенью уверенности утверждать: отсутствие квалифицированного планирования денежных потоков как планомерного поступления и расхода выручки во многих случаях являются первопричиной неплатежеспособности предприятий.

Общая концепция планирования денежных потоков должна включать в себя следующие позиции:

- — планирование выручки по основной деятельности;

- — планирование дополнительной выручки (прирост) за счет мобилизации внутренних резервов;

- — планирование всех текущих расходов предприятия по отдельным направлениям, удерживая их в определенных лимитах;

- — планирование общей суммы текущих обязательств в определенных рамках пропорционально выручке;

- — согласование планового объема выручки с объемом текущих обязательств;

- — распределение выручки, с учетом погашения обязательств, предусмотрев возможность формирования некоторых резервов.

Перечень основных внутренних резервов, которые дополнительно можно мобилизовать из активов предприятия, предполагает:

- — реализацию (продажу) той части основных фондов, которые не являются необходимой базой производства, а связаны с текущими расходами на свое содержание;

- — оценку эффективности долгосрочных и краткосрочных финансовых вложений (данные финансовые вложения имеют экономический смысл, если один рубль таких вложений приносит больше дохода от внереализационных операций, чем один рубль, потраченный на получение чистой прибыли);

- — снижение объемов готовой продукции на складе, означающее задержку (замораживание) выручки и прибыли;

- — снижение запасов и товаров в той части, которая не востребована производством;

- — жесткий контроль дебиторской задолженности, не допускающий превращения отгруженной продукции в долговременные товарные ссуды потребителям.

Совокупность вышеизложенных мероприятий по дополнительной мобилизации средств из активов может дать существенный прирост источника расчетов по обязательствам.

При этом обязательства предприятия могут быть подразделены на следующие группы.

Обязательства перед фискальной системой. Это обязательства по налогам, штрафам и пени перед бюджетом, платежам в Пенсионный фонд РФ и другие внебюджетные фонды. Особенность этих обязательств заключается в необходимости осуществлять соответствующие платежи в установленном (нормативном) порядке независимо от желания предприятия.

Обязательства перед финансово-кредитной системой. Данная группа обязательств возникает перед банками, финансовыми компаниями, в случае если предприятие взяло ссуду или займ в денежной форме или в виде ценных бумаг на основе кредитного договора. Сюда же относятся обязательства перед страховыми компаниями, где предприятие берет своеобразный займ под свои страхуемые риски.

Обязательства перед кредиторами. Речь идет об обязательствах перед другими физическими или юридическими лицами, которые возникают в результате заключенных договоров на поставку ими определенных товаров, выполненных работ или услуг.

Обязательства перед акционерами и работниками предприятия (внутренний долг). В данную группу входят обязательства по оплате труда, выплате премий, дивидендов и т. д.

Обязательства предприятия, возникающие в ходе его производственно-хозяйственной деятельности, имеют определенные сроки исполнения.

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями и срывами вплоть до безнадежного состояния, становится неплатежеспособным или несостоятельным партнером, наносящим ущерб своим кредиторам.

Представляется очевидным, что неплатежеспособность фирмы прямо пропорциональна объему обязательств.

Действительно, абсолютно платежеспособным является предприятие, капитал которого является только собственным, а обязательства отсутствуют. Вместе с тем следует помнить, что обязательства возникают всегда (например, по налогам) и это означает, что предприятие с опережением (авансом) исполняет свои обязательства и, таким образом, вопрос о его платежеспособности просто не возникает.

Диаметрально противоположная позиция формируется следующим образом: предприятие абсолютно не имеет собственного капитала, работает полностью на заемных средствах и вместе с тем остается платежеспособным, т. е. многое решает выручка от продаж (объем реализации). Следовательно, неплатежеспособность обратно пропорциональна выручке, а именно чем меньше выручка от продаж, тем выше уровень неплатежеспособности (при наличии обязательств).

Если за определенный период темпы роста обязательств оказались выше темпов роста выручки, то предприятие сделало шаг в направлении роста неплатежеспособности.

Таким образом, в общем случае причинами неплатежеспособности являются факторы:

- — влияющие на снижение или недостаточный рост выручки;

- — влияющие на опережающий прирост обязательств.

Первый фактор проявляется в следующих случаях:

- — при затоваривании, когда рынок снижает спрос на продукцию из-за ее неудовлетворительного качества, высокой цены или вообще отсутствия потребности в ней;

- — при растущем невозврате платежей за отгруженную продукцию (рост дебиторской задолженности), когда менеджмент предприятия недостаточно грамотно работает с нерадивыми покупателями или не свободен в выборе достойных покупателей;

- — при сужении рынка сбыта за счет ограничения различного рода (ввод запретов, квот, таможенных барьеров и т. д.).

Второй фактор проявляется, когда:

- — предприятие осуществляет неэффективные долгосрочные и краткосрочные финансовые вложения;

- — предприятие перегружено избыточными запасами, которые практически не влияют на рост объемов производства, выручки и прибыли;

- — предприятие наращивает массу средств в расчетах.

Данный комплекс общих причин неплатежеспособности характерен для многих предприятий, испытывающих трудности своевременного расчета по своим обязательствам, независимо от отраслевой, региональной принадлежности и рынка. Эта ситуация усугубляется отсутствием или недостаточно квалифицированным планированием и управлением денежными потоками.

Таким образом, многочисленные причины неплатежеспособности могут быть сведены к двум основным причинам:

- — отставание от запросов рынка по ассортименту, качеству и цене продукции (в этом случае следует говорить о «болезни» бизнеса);

- — избыточная масса обязательств (в этом случае следует говорить о «болезни» экономического (финансового) менеджмента).

Первая позиция проявляется наиболее наглядно на массе выручки, вторая — на приросте массы обязательств.