Основы бухгалтерского учета, технологии учетного процесса и анализ содержания бухгалтерской отчетности

Документы, разрабатываемые субъектами регулирования бухгалтерского учета, носят нормативный характер и обязательны для исполнения руководителями экономических субъектов, осуществляющими свою деятельность в сфере бухгалтерского учета. Каждый способ (прием) именуется элементом метода бухгалтерского учета. К элементам относятся документация, счета бухгалтерского учета; двойная запись, оценка… Читать ещё >

Основы бухгалтерского учета, технологии учетного процесса и анализ содержания бухгалтерской отчетности (реферат, курсовая, диплом, контрольная)

Предмет и метод бухгалтерского учета

Предметом бухгалтерского учета является объективное состояние и реальное использование хозяйственных средств экономическим субъектом; источники получения (формирования) этих средств и их движение в процессе производства, распределения и обращения.

Составляющей предмета бухгалтерского учета выступают его объекты, которыми согласно ст. 5 Закона № 402-ФЗ являются:

- — факты хозяйственной жизни;

- — активы;

- — обязательства;

- — источники финансирования его деятельности;

- — доходы;

- — расходы;

- — иные объекты в случае, если это установлено федеральными стандартами.

Объекты учета можно разделить на две группы:

- — обеспечивающие деятельность экономического субъекта (факты хозяйственной жизни и источники финансирования);

- — составляющие содержание экономической деятельности (хозяйственные процессы и их результаты).

Методом бухгалтерского учета называется совокупность приемов и способов, с помощью которых осуществляется учет хозяйственной деятельности экономического субъекта.

Каждый способ (прием) именуется элементом метода бухгалтерского учета. К элементам относятся документация, счета бухгалтерского учета; двойная запись, оценка, калькуляция, баланс и инвентаризация, бухгалтерская (финансовая) отчетность.

Благодаря комплексному применению элементов бухгалтерского учета обеспечивается непрерывное, сплошное и документально обоснованное отражение данных в бухгалтерском учете.

Бухгалтерский учет осуществляется на основе принципов, которые формируются путем обобщения и анализа хозяйственной деятельности экономических субъектов. Принципы находят закрепление в нормах Закона № 402-ФЗ и подзаконных нормативных актах, носят императивный (властно-повелительный) характер и содержат обязательные предписания для экономического субъекта, осуществляющего бухгалтерский учет.

Общими принципами регулирования бухгалтерского учета являются (ст. 20 Закона № 402-ФЗ):

- — соответствие федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

- — единство системы требований к бухгалтерскому учету;

- — упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

- — применение международных стандартов как основы разработки федеральных и отраслевых стандартов;

- — обеспечение условий для единообразного применения федеральных и отраслевых стандартов;

- — недопустимость совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

Законодательство о бухгалтерском учете

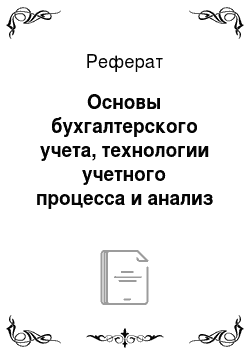

Основу законодательства о бухгалтерском учете составляет Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», вступивший в силу с 1 января 2013 г. Он установил единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации и имеет характер специального нормативного акта со специфическим предметом регулирования, в который входят общественные отношения, складывающиеся по поводу создания и использования бухгалтерской информации.

В соответствии со ст. 4 Закона № 402-ФЗ законодательство о бухгалтерском учете состоит из настоящего Закона, других федеральных законов и принятых в соответствии с ним нормативных правовых актов. Закон № 402-ФЗ имеет определяющее значение не только для подзаконных актов — указов Президента РФ и постановлений Правительства РФ, но и для других федеральных законов, в которых находят отражение вопросы бухгалтерского учета и отчетности. Отдельные нормы Закона № 402-ФЗ находят отражение также в ГК РФ и налоговом законодательстве.

Основными целями законодательства РФ о бухгалтерском учете являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

К характерным чертам Закона № 402-ФЗ относятся:

- — закрепление понятия бухгалтерского учета и общих правил осуществления бухгалтерского учета на законодательном уровне (ч. 2 ст. 1);

- — распространение действия Закона на всех экономических субъектов организации, расположенные на территории РФ, включая филиалы, представительства и иные структурные подразделения организаций, созданные в соответствии с законодательством иностранных государств, их филиалы и представительства, находящиеся на территории РФ, если иное не предусмотрено международными договорами РФ (ст. 2);

- — введение методологических основ сбора, регистрации и обобщения информации, осуществляемых путем сплошного, непрерывного и документального учета всех хозяйственных операций;

- — введение норм методологического характера (ст. 6,7,8) и нормстандартов, а также норм-дефиниций (ст. 3);

- — заложение основ правового регулирования бухгалтерского учета, отчетности в Российской Федерации (ст. 4) и наличие норм-принципов (ст. 20).

Каждый экономический субъект, зарегистрированный в установленном порядке, отвечающем требованиям ст. 48 ГК РФ, обязан соблюдать законодательство о бухгалтерском учете.

Бухгалтерский учет обязаны вести все экономические субъекты (ч. 1 ст. 6 Закона № 402-ФЗ), если иное не установлено настоящим Законом.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством РФ.

Ключевая роль по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и отчетности принадлежит федеральному органу исполнительной власти, уполномоченному Правительством РФ, — Минфину России. К числу иных органов, которым предоставлено право регулирования бухгалтерского учета, относятся ЦБ РФ, Росстат, ФНС России, ФТС России, Минюст России и др.

При этом нормативные акты и методические указания по бухгалтерскому учету, издаваемые данными ведомствами, не должны противоречить нормативным актам и методическим указаниям Минфина РФ.

К субъектам регулирования бухгалтерского учета относятся:

- а) государственные органы;

- б) органы негосударственного регулирования (ч. 1, 2 ст. 22 Закона № 402-ФЗ). К числу органов государственного регулирования относятся Минфин РФ, ЦБ РФ и др. Субъектами негосударственного регулирования бухгалтерского учета являются: саморегулируемые организации предпринимателей, ассоциации и союзы, некоммерческие организации, преследующие цели развития бухгалтерского учета.

Указанные субъекты обладают определенными функциями, определяющими их совместную и целенаправленную деятельность по достижению определенного результата в сфере регулирования бухгалтерского учета.

Функции уполномоченного федерального органа государственного регулирования бухгалтерского учета:

- 1) утверждение программы разработки федеральных стандартов;

- 2) утверждение федеральных стандартов и в пределах своей компетенции отраслевых стандартов и обобщает практику их применения;

- 3) организация экспертизы проектов стандартов бухгалтерского учета;

- 4) утверждение требований к оформлению проектов стандартов бухгалтерского учета;

- 5) участие в установленном порядке в разработке международных стандартов.

Функции субъектов негосударственного регулирования бухгалтерского учета:

- 1) разработка проектов федеральных стандартов, их публичное обсуждение и предоставление в уполномоченный государственный орган;

- 2) участие в подготовке программы разработки федеральных стандартов;

- 3) участие в экспертизе проектов стандартов бухгалтерского учета;

- 4) обеспечение соответствия проектов федерального стандарта международного стандарта, на основе которого он разрабатывается;

- 5) разработка и принятие рекомендации в области бухгалтерского учета;

- 6) разработка предложений по совершенствованию стандартов бухгалтерского учета;

- 7) участие в разработке международных стандартов.

Документы, разрабатываемые субъектами регулирования бухгалтерского учета, носят нормативный характер и обязательны для исполнения руководителями экономических субъектов, осуществляющими свою деятельность в сфере бухгалтерского учета.