Налоговая реформа в России и уклонение от налогов

Здесь важно, однако, отметить, что ту же самую сумму налога, что и в точке В, можно собрать, если сократить пропорционально ставки налога на оба вида активности. Бюджетное ограничение сс', проведенное через точку В параллельно aa', позволит индивиду достичь более высокого уровня полезности U2 в точке С. Налоговые сборы при этом не изменятся, а благосостояние экономического агента повысится… Читать ещё >

Налоговая реформа в России и уклонение от налогов (реферат, курсовая, диплом, контрольная)

В 2001 г. в Российской Федерации была существенным образом изменена налоговая система: все виды налогов, включая налоговые базы и ставки, а также льготы претерпели изменения. В частности, налог на прибыль предприятий был снижен с 35 до 24%. Подоходный налог (налог на доходы физических лиц), исчислявшийся ранее по прогрессивной шкале, с 2001 г. стал пропорциональным, так что все граждане стали платить 13%, независимо от величины дохода. Ожидалось, что снижение налогов позволит вывести из тени существенную долю российской экономики и позволит, тем самым, увеличить объем поступлений в бюджет за счет роста налогооблагаемой базы. По оценкам специалистов Экономической экспертной группы, накануне реформы за счет уклонения от подоходного налога бюджет недополучал около 3% ВВП, а за счет уклонения от налога на прибыль — еще 2% ВВП.

В первые годы после реформы сбор налога на прибыль сначала несколько увеличился — с 5,4% в 2000 г. до 5,6% ВВП в 2001 г., однако в 2002 г. опять снизился до 4,8% ВВП. Дело в том, что параллельно со снижением ставки налога были отменены многие льготы по налогу на прибыль, в частности — так называемая инвестиционная льгота, позволявшая выводить из-под налогообложения инвестиционные расходы. Отмена этой льготы, по оценкам Е. Гурвича и соавторов, увеличила масштабы уклонения от налога — вместо законного способа снизить налог предприятия стали выбирать незаконный. Одновременно в начале 2002 г. усилилась тенденция оттока капитала. Подоходный налог, дававший в 2000 г. сборы на уровне 2,4%, принес в 2001 г. 2,8%, а в 2002 г. — 3,3% ВВП. Вместе с тем, переход к плоской шкале практически не повлиял на эффективную (фактическую) ставку НДФЛ: в 2000 г. она составляла 12,8%, а в 2002 г. -12,7%. При этом доля скрытой зарплаты в экономике за два года практически не изменилась, даже несколько увеличившись с 11 до 11,5% ВВП, а официальная зарплата за тот же период выросла на 5% ВВП. Таким образом, рост налоговых поступлений за счет НДФЛ в большей мере объяснялся быстрым ростом реальной заработной платы в экономике, а не выходом из тени заработной платы скрытой.

Исследование Ю. Городниченко, Й. Мартинес-Васкеса и К. Сабирьяновой-Питер показало, что переход в 2001 г. к плоской шкале подоходного налога действительно существенно сократил масштабы уклонения от налога. По мнению авторов, прирост налоговых поступлений, наблюдавшийся в России в первые годы после реформы, в некоторой степени объясняется именно выводом из тени определенного объема доходов. Вместе с тем, реально этот процесс наблюдался только среди тех налогоплательщиков, чьи доходы ранее облагались по существенно более высоким ставкам. Источники: Васильева А., Гурвич Е., Субботин В. Экономический анализ налоговой реформы // Вопросы экономики. № 6. 2003. С. 38−60; Gorodnichenko У., Martinez-Vazquez J., Sabirianova-Peter К. (2009). Myth and Reality of Flat Tax Reform: Micro Estimates of Tax Evasion Response and Welfare Effects in Russia //Journal of Political Economy, V. 117, No. 3 (June). P. 504−554.

Механизмы и последствия минимизации налоговых обязательств

Для минимизации налоговых обязательств в современных экономиках используют самые различные механизмы. Один из них — так называемый отложенный налог. Экономический агент может намеренно отложить выплату налога на следующий период. Допустим, попросить своего партнера перечислить причитающиеся средства за отгруженную продукцию не в декабре, а в январе, так что платить налог фактически придется еще через год. Точно так же, налог на доход с капитала выплачивается лишь тогда, когда активы продаются. Например, богатство владельца акций увеличивается постоянно с ростом их цены, однако налог он обязан платить только тогда, когда соберется их продать, и может выбрать для этого удобный момент. Другой пример: строительные подрядчики часто получают аванс на свои работы, но оформляют его, как кредит со стороны заказчика. В этом случае они не платят налогов до окончания строительства и полного расчета. Понятно, что с учетом дисконтирования и инфляции, приведенная сумма налога будет меньше. Фактически, это означает сокращение налоговой базы в текущем периоде и перемещение налога во времени.

Другой способ легальной минимизации налоговых обязательств связан с действием определенных норм налогового законодательства, предусматривающих те или иные льготы при начислении налога. Налоговое законодательство тем самым фактически меняет «налоговые цены» разных видов экономической активности (будь то производство, инвестиции, купля-продажа, потребление, сбережения). Соответственно, меняется и сама структура экономической активности, так как одни виды деятельности становятся выгоднее, чем другие.

Так, некоторые расходы предприятия, которые делаются из прибыли, могут быть отнесены на себестоимость и, соответственно, не облагаться налогом на прибыль (например, инвестиционные расходы). Точно так же, и определенные затраты домохозяйств или индивидов могут не включаться в базу для расчета подоходного налога (расходы на образование, медицинскую помощь). Косвенными налогами могут не облагаться те или иные потребительские товары или услуги (скажем, детское питание, товары для инвалидов). Часто налоговое законодательство по-разному относится к отдельным категориям налогоплательщиков, разделяя крупный и малый бизнес, наемных работников и самозанятых, домохозяйства разного состава и структуры и т. п. Все это, как нетрудно понять, меняет поведение как производителей, так и потребителей. Все они, как потенциальные налогоплательщики, получают стимулы к изменению структуры своей налоговой базы, с тем чтобы минимизировать общую сумму выплачиваемых налогов. Подобные изменения получили название налоговый арбитраж. По сути дела, речь идет о перемещении налога с одного вида деятельности на другой, или от одного налогоплательщика к другому в поисках выгоды. Например, если прибыль в малом бизнесе облагается по льготной ставке, предпринимателю выгодно представить свое предприятие как ряд мелких фирм. Точно так же, прогрессивная шкала подоходного налога приводит к тому, что доход одного члена семьи (максимальный) распределяется среди других ее членов и декларируется тем самым по частям, что снижает налоговые ставки и сумму выплат.

Кроме того, минимизировать налоги позволяют так называемые " налоговые убежища" (англ. — tax shelter). В самом общем виде их можно определить как легальные инвестиционные схемы, дающие возможность значительно сократить налоги в инвестиционном периоде, причем не только на основную деятельность компании, но и на заработную плату сотрудников и (или) доходы акционеров. Классическим примером налогового убежища является режим налогообложения, который долгое время действовал в США в отношении нефтедобычи. Поскольку добыча нефти предполагает продолжительный период инвестиций, прежде чем будет найдена нефтеносная скважина с достаточным для разработки запасом, инвесторам зачастую бывает невыгодно вкладывать деньги в эту отрасль, не дающую гарантированной быстрой отдачи. Государство поощряет инвесторов, давая возможность распределять расходы на разведку месторождений в форме налоговых вычетов для акционеров, тем самым существенно снижая их налоги в период ожидания прибыли. Другой пример — частные пенсионные планы, которые дают работникам возможность не платить налоги с той части текущих заработков, которые направляются на пенсионные сбережения. При такой схеме налог, наоборот, будет выплачиваться с пенсии, когда работник начнет ее получать. Подобные индивидуальные пенсионные планы действуют в США и Великобритании. Налоговые убежища обычно намеренно создаются государством, чтобы стимулировать определенное поведение экономических агентов, способствующее долгосрочным инвестициям и тем самым укреплению экономики. Однако они могут служить и социальным целям. Так, например, в Канаде, стремясь защитить национальную культуру от американского влияния, создают налоговые стимулы для компаний, производящих канадские телевизионные программы.

Специфической формой налогового убежища выступают «налоговые гавани» (англ. — tax haven). Это могут быть целые государства или отдельные территории государств (часто — острова или эксклавы), где действуют специальные (льготные) налоговые режимы. Вывод части капитала из «родной» страны и регистрация компании здесь существенно сокращают суммарные обязательства по налогу на прибыль. Точно так же, покупка недвижимости и проживание в налоговой гавани сокращают налог на доходы физических лиц[1]. Иногда используют другой термин — «налоговый рай» (англ. — tax paradise), подчеркивая прежде всего разницу в стоимости жизни, возникающую благодаря низким косвенным налогам на потребительские товары и услуги. Речь идет, таким образом, о территориальном перемещении налогов с целью их минимизации.

Понятно, что легальная минимизация налоговых обязательств актуальна, прежде всего, для обеспеченной части населения. Во-первых, домохозяйствам, располагающим высокими доходами, действительно есть что выиграть в результате сокращения налоговой базы. Во-вторых, перенос налога всегда требует предварительных расчетов, определенных действий и их официального оформления, что обычно означает профессиональную помощь налогового консультанта, бухгалтера, юриста. Такие услуги не могут позволить себе семьи с низкими доходами, да они просто и не окупятся. Не случайно говорят, что бедные платят налоги, а богатые — минимизируют. Есть много свидетельств тому, что легальные способы ухода от налогов углубляют доходное неравенство в обществе.

Налоговые реформы Клинтона и Буша в США: кто выиграл:

В конце 1990;х и начале 2000;х гг. в США последовательно принимались изменения налогового законодательства, призванные оживить экономическую активность, стимулировать инвестиции и экономический рост. Так, в 1997 г. администрация Билла Клинтона сократила налог на доходы от капитала с 28 до 20%. Администрация Джорджа Буша пошла еще дальше: в 2003 г. налог был снижен уже до 15%.

Налоговая служба США (IRS) проанализировала данные о налоговых поступлениях в разрезе доходных групп и по видам налогов с 1992 по 2007 г.

Оказалось, что в 2007 г. для богатейших 400 налогоплательщиков страны были зафиксированы одновременно самые высокие суммарные доходы и самые низкие фактические налоговые ставки. Средний в этой группе годовой доход вырос всего за год с 2006 до 2007 г. на 31% (с 263 млн до 345 млн долл.). Одновременно эффективная ставка подоходного налога для этих налогоплательщиков снизилась с 30% в 1995 г. до 16,6% в 2007 г. Такой результат объясняется в основном именно изменениями в налоговом законодательстве. Более детальный анализ показывает, что структура декларируемых доходов богатейших людей страны также претерпела существенные изменения: если в 1992 г. заработная плата составляла 26% их суммарных заработков, то в 2007 г. ее доля снизилась до 6,5%. Очевидно, выгоднее стало показывать доходы на капитал, так как трудовые заработки облагаются по прогрессивной шкале.

Нетрудно понять, что такие изменения углубляют дифференциацию доходов населения, и без того достаточно высокую в США. Суммарный доход упоминавшихся 400 богатейших налогоплательщиков страны составил в 2007 г. 1,6% национального дохода, что втрое больше, чем в 1992 г. Налоговый аналитик Д. К. Джонстон написал на портале Tax.com, где впервые появились данные IRS: «Начиная с 1992 года, доходы 90% американского населения выросли в ценах 2009 года всего на 13%, а доходы богатейших 400 граждан — на 399%» .

Источник: Tax Evasion. The Nation, March 15, 2010, p. 5.

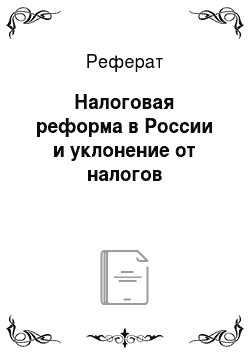

Рассмотрим, как действуют налоговые льготы, на условном примере (рис. 6.13). Допустим, для экономического агента доступны два вида активности — X и Y, их объемы откладываются по осям на графике. В отсутствие налогов он выбирает для себя определенное сочетание X и Y, исходя из бюджетного ограничения аа' и своих предпочтений. Если государство вводит налог, одинаковый для всех видов активности, бюджетное ограничение сдвигается влево вниз параллельно самому себе и принимает форму отрезка bb'. Тогда, руководствуясь своими.

Рис. 6.13. Минимизация налоговых обязательств за счет налоговой льготы предпочтениями, экономический агент выберет точку A на этом новом ограничении, достигая тем самым уровня полезности UQ.

Предположим теперь, что государство отменяет налог на активность Y (например, освобождается от налога часть прибыли предприятия, направляемая на инвестиции; не облагается налогом часть дохода физического лица, направленная на образование и т. п.). Тогда меняется соотношение «цен» этих активностей для экономического агента. Активность Y становится относительно дешевле, а значит — предпочтительней. В терминах задачи выбора это означает поворот бюджетного ограничения, оно принимает форму отрезка bа'. Выбор меняется теперь в пользу точки В, где экономический агент достигает более высокой полезности U1. Выплачиваемый налог может быть при этом представлен отрезком DB, и эта сумма ниже для экономического агента за счет перемещения из точки А в точку В. Понятно, что одновременно государство теряет часть налоговых доходов (по сравнению с ситуацией в точке А), однако делает это намеренно, чтобы стимулировать определенную деятельность.

Здесь важно, однако, отметить, что ту же самую сумму налога, что и в точке В, можно собрать, если сократить пропорционально ставки налога на оба вида активности. Бюджетное ограничение сс', проведенное через точку В параллельно aa', позволит индивиду достичь более высокого уровня полезности U2 в точке С. Налоговые сборы при этом не изменятся, а благосостояние экономического агента повысится по сравнению с ситуацией полной отмены налога на X. Этот гипотетический пример позволяет увидеть искажения, порождаемые налоговыми льготами. С точки зрения экономической теории, налоговые льготы равносильны субсидированию и поэтому так же потенциально опасны в отношении эффективности. Вместе с тем, если соответствующие искажения выбора экономических агентов признаются обществом необходимыми и желательными (например, в случае существенных экстерналий), налоговые льготы могут быть оправданы с позиций общественного выбора. Не стоит, однако, забывать и о том, что установление тех или иных льгот часто лоббируется сильными группами интересов и не отражает при этом предпочтений общества в целом (подробнее о группах интересов рассказывалось в гл. 4). В таком случае вряд ли можно говорить о целесообразности введения льгот, так как снижение эффективности не компенсируется выгодами для общества.

- [1] Многие страны мира (Россия в том числе) имеют взаимные двусторонние соглашения, в соответствии с которыми гражданин одной страны, пребывавший в течение более полугода в другой стране, платит подоходный налог именно в этой другой стране и в соответствии с ее налоговым законодательством.