Оптимизация косвенного налогообложения

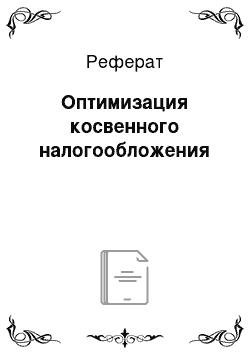

Предположим, что индивид потребляет два блага — X (облагаемое налогом) и Y (композитное благо, не облагаемое налогом). В этом случае цена блага X возрастает, и бюджетная линия индивида поворачивается, ее наклон изменяется (рис. 6.3). Как было показано в гл. 5, эффект замещения создает избыточное налоговое бремя — DWL. Если же налог вводится на все товары (X и У), то при получении государством… Читать ещё >

Оптимизация косвенного налогообложения (реферат, курсовая, диплом, контрольная)

Говоря об оптимизации налогообложения товаров, следует рассмотреть два вопроса. Во-первых, следует ли облагать налогами все товары или стоит ввести налоги на часть товаров, что позволит собрать необходимую сумму R, а другие вообще налогами не облагать. Во-вторых, должны ли дифференцироваться ставки налогов на различные товары.

Для дальнейшего анализа оптимизации налогообложения и ответа на поставленные вопросы необходимо оговорить предпосылки, которые весьма существенно упрощают реальность, но, вместе с тем, позволяют придти к содержательным выводам. Данные выводы не могут быть распространены на более общие случаи, тем не менее, они позволяют затронуть основные аспекты оптимизации налогов на товары.

Итак, мы будем предполагать наличие конкурентных рынков и стандартизованных предпочтений. Первоначальное равновесие является Парето-эффективным, цены на товары меняются только в результате введения налога (инфляция отсутствует). Налоги собираются для финансирования производства общественных благ и не выполняют перераспределительной функции.

Начнем с первого вопроса: что выгоднее с точки зрения минимизации избыточного налогового бремени — ввести относительно невысокие налоги на все товары или более высокие — лишь на некоторые товары, а на другие налог не вводить?

Рассмотрим этот вопрос с позиции отдельного потребителя и рынка в целом.

Предположим, что индивид потребляет два блага — X (облагаемое налогом) и Y (композитное благо, не облагаемое налогом). В этом случае цена блага X возрастает, и бюджетная линия индивида поворачивается, ее наклон изменяется (рис. 6.3). Как было показано в гл. 5, эффект замещения создает избыточное налоговое бремя — DWL. Если же налог вводится на все товары (X и У), то при получении государством той же суммы налоговых доходов (новая бюджетная линия проходит через ту же точку, Es, что и при налоге только на товар X), индивид оказывается на более высокой кривой безразличия.

Рис. 6.3. Введение налога на одно благо (X) и на оба блага (X и Y).

Точка Е0 отражает ситуацию доналогового равновесия, когда выбор индивида определяется равенством MRT = MRS; BL1 — бюджетная линия индивида при введении налога на товар X, BL2 — бюджетная линия при введении налога на оба товара. DWL может быть измерен как расстояние между кривыми безразличия IG и IS. В точке ES изменилось соотношение цен, поэтому MRT !!!* MRS.

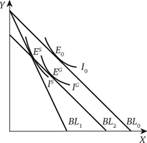

Обратимся теперь к товарным рынкам. Очевидно, что на тех рынках, где налог не вводится, DWL = 0, а на тех, где вводится, DWL > 0. На рис. 6.4 представлен рынок, на котором вводится налог по ставке t. Избыточное налоговое бремя в этом случае будет представлено треугольником АВС.

Как было показано в гл. 5, величина DWL пропорциональна квадрату налоговой ставки. Поэтому, сокращение ставки налога в два раза (новая ставка равна t/2) приведет к уменьшению DWL в четыре раза. Новая величина DWL представлена треугольником DFC. При этом величина доходов государства сокращается не в два раза, а меньше. Таким образом, можно сделать вывод, что введение налогов на все товары по относительно более низким ставкам позволит государству собрать необходимую сумму при меньшем DWL, чем при выборочном налогообложении по относительно более высоким ставкам.

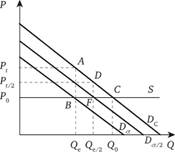

Рис. 6.4. Введение налогов на товар по ставке? и ?/2 и изменение налогового бремени Кроме размера налоговой ставки на величину DWL влияют и эластичность спроса, и эластичность предложения товара. Обратимся к рис. 6.5, на котором в частях (а) и (б) представлены спрос и предложение двух товаров — А и В, соответственно.  и

и  - точки доналогового равновесия. Для большей наглядности предположим, что предложение обоих товаров абсолютно эластично и их доналоговые цены одинаковы

- точки доналогового равновесия. Для большей наглядности предположим, что предложение обоих товаров абсолютно эластично и их доналоговые цены одинаковы  ; равны друг другу и доналоговые значения объемов продаж

; равны друг другу и доналоговые значения объемов продаж

На оба товара вводится специфический акциз в одинаковом размере t, что изображено на рисунке смещением по вертикали линий предложения. Посленалоговые цены  и

и  равны друг другу. Однако точки посленалогового равновесия

равны друг другу. Однако точки посленалогового равновесия  и

и  различны, поскольку на рисунке линия

различны, поскольку на рисунке линия  более полога, чем

более полога, чем  . Иными словами, предполагается, что спрос на товар В более эластичен и, следовательно,

. Иными словами, предполагается, что спрос на товар В более эластичен и, следовательно,  . В этих условиях одинаковое налогообложение двух товаров приводит к тому, что доход государства за счет акциза на товар В меньше, a DWL больше, чем соответствующие величины для товара А. Соотношение налоговых поступлений и DWL для первого товара явно лучше, чем для второго.

. В этих условиях одинаковое налогообложение двух товаров приводит к тому, что доход государства за счет акциза на товар В меньше, a DWL больше, чем соответствующие величины для товара А. Соотношение налоговых поступлений и DWL для первого товара явно лучше, чем для второго.

Таким образом, целесообразно дифференцировать акцизы на товары с учетом различий в эластичности спроса. Причем оптимальной будет, очевидно, такая структура налогов, при которой предельные.

Рис. 6.5. Налогообложение по правилу Рамсея величины DWL в расчете на единицу R одинаковы для всех облагаемых товаров. Сделав такой вывод, мы вплотную подошли к правилу Рамсея[1]

Важно отметить: постановка задачи Рамсея предполагает, что аналитик имеет дело с экономикой, в которой представлена единственная функция полезности, т. е. это экономика с одним индивидом или с индивидами, тождественными с точки зрения их предпочтений и экономического положения. В этом случае можно проводить анализ без учета вопросов справедливости и перераспределения дохода.

Правило Рамсея: оптимальной является такая структура налогообложения товаров, при которой компенсированный спрос на каждый из них уменьшается в одинаковой пропорции по сравнению с ситуацией доналогового равновесия (если она была Парето-оптимальной). Формально правило Рамсея можно записать следующим образом:

(6.2).

(6.2).

для любой пары товаров A и В, после введения налога.

Как будет показано ниже, при некоторых допущениях это правило выполняется при определенном соотношении ставок налогов и величин эластичностей спроса на товары.

Итак, предположим, что предложение товаров абсолютно эластично, известна эластичность компенсированного спроса на товары, а сами товары не являются ни дополняющими, ни взаимозаменяемыми (перекрестные эластичности спроса равны нулю). Если экономика состоит из двух отраслей, то различия в эластичности спроса на эти товары могут при данном условии иметь место в силу того, что товары в различной степени замещаются досугом, который налогом не облагается[2]. Ставки налога выражаются в процентах к цене, т. е. мы имеем дело со стоимостным налогообложением.

Пусть  — ставка стоимостного налога на товар А,

— ставка стоимостного налога на товар А,  - ставка стоимостного налога на товар В. Для оценки DWL воспользуемся равенством (5.7) из параграфа 5.3, но вместо доналоговых значений объемов продаж и цен будем использовать их посленалоговые значения, которые обозначим, соответственно,

- ставка стоимостного налога на товар В. Для оценки DWL воспользуемся равенством (5.7) из параграфа 5.3, но вместо доналоговых значений объемов продаж и цен будем использовать их посленалоговые значения, которые обозначим, соответственно,  и

и  . Такая замена допустима, если размеры налогов относительно невелики. Напомним, что предположение об относительно небольших отличиях посленалоговой ситуации от доналоговой в любом случае требуется при выведении равенства (5.7), поскольку необходимо зафиксировать постоянное значение эластичности спроса.

. Такая замена допустима, если размеры налогов относительно невелики. Напомним, что предположение об относительно небольших отличиях посленалоговой ситуации от доналоговой в любом случае требуется при выведении равенства (5.7), поскольку необходимо зафиксировать постоянное значение эластичности спроса.

Используя буквы, А и В для индексации переменных, относящихся к соответствующим товарам, можем записать:

где  и

и  - значения эластичностей компенсированного спроса на соответствующий товар.

- значения эластичностей компенсированного спроса на соответствующий товар.

Поступления от налогообложения товаров составляют  и

и  , причем в сумме они должны дать требуемую величину R.

, причем в сумме они должны дать требуемую величину R.

Обозначив  и

и  , получим задачу минимизации:

, получим задачу минимизации:

(6.3).

(6.3).

при

Лагранжиан для данной задачи:

Допущение о том, что перекрестные эластичности спроса равны нулю, обеспечивает простоту условий первого порядка:

Таким образом, оптимальное налогообложение существует при соотношении.

(6.4).

(6.4).

Отсюда непосредственно вытекает так называемое правило обратных эластичностей: оптимальные ставки налогообложения товаров обратно пропорциональны величинам эластичности компенсированного спроса на них.

Если налоги вводятся в соответствии с данным правилом, компенсированный спрос на каждый из товаров сокращается в одинаковом процентном отношении. В самом деле, ставки налогов определены в процентах к ценам, так что равенство (6.4) можно переписать следующим образом:

Таким образом, при оптимальном (в указанном смысле) налогообложении товаров выполняется условие (6.2), характеризующее правило Рамсея.

Для специфического налога оптимальная ставка может быть рассчитана по формуле[3]:

(6.5).

(6.5).

где k — коэффициент пропорциональности, который определяется суммой налоговых сборов R; р — цена товара после введения налога.

При абсолютно эластичном предложении  мы снова приходим к выражению (6.4), где

мы снова приходим к выражению (6.4), где  .

.

Предпосылкой анализа Рамсея является предположение об идентичности индивидов и, следовательно, отсутствии перераспределения. Вместе с тем, вопросы неравенства являются значимыми в реальной жизни, поэтому при введении косвенных налогов их необходимо учитывать. Согласно правилу Рамсея, высокие налоговые ставки следует устанавливать на товары с низкой эластичностью спроса (например, продукты питания), а низкие ставки — на товары с высокой эластичностью спроса (товары роскоши). Такие рекомендации противоречат критерию справедливости, поэтому правило Рамсея подверглось дальнейшей модификации. В частности, Даймонд и Мирлиз[4] ввели в анализ перераспределительные цели. Будут ли ставки налогов на товары со спросом эластичным по цене и по доходу выше или ниже ставок на товары с неэластичным спросом, зависит от отношения к справедливости лиц, устанавливающих налоговые ставки.

В некоторых развивающихся странах сборы прямых налогов бывают затруднительны, поэтому основную долю дохода в бюджете составляют косвенные налоги. Поэтому перераспределительные аспекты в данном случае играют важную роль, и правительства, чаще всего, не следуют правилу Рамсея и вводят более высокие налоги на предметы роскоши и более низкие на предметы первой необходимости.

В развитых странах, наоборот, система прогрессивного подоходного налога обеспечивает высокие поступления в бюджет и одновременно способствует достижению справедливости. Поэтому дополнительное перераспределение за счет косвенных налогов может оказаться ненужным. Ключевым становится вопрос сравнения предельных выгод от «дополнительного» перераспределения (например, за счет налогов на товары роскоши) и связанных с ним предельных издержек (измеряемых, прежде всего, через показатель DWL).

В результате исследований, последовавших за правилом Рамсея, большинство ученых склоняется к выводу, что при оптимально сконструированной системе подоходного налога потребность в дополнительном перераспределении за счет косвенных налогов стремится к нулю.

Другой известный подход к оптимизации косвенного налогообложения получил название правила Корлетта — Хейга. Как уже подчеркивалось ранее, источником избыточного налогового бремени является эффект замещения, возникающий вследствие того, что не все блага облагаются налогом. В частности, невозможно осуществить прямое налогообложение досуга. Поскольку досуг представляет собой специфическое благо, непосредственно не поддающееся налогообложению, то при введении налогов (акцизов, импортных пошлин и т. п.) на иные блага, материально воплощающие доход, появляется, как мы знаем, стимул к замещению дохода досугом. Однако для разных товаров и услуг возможности замещения досугом не одинаковы.

Досуг — одно из благ, входящих в функцию полезности индивида, наряду с товарами и услугами, которые могут быть куплены за деньги.

В свою очередь, функция спроса на досуг представляет зависимость выбираемого объема досуга Le от его цены  , т. е. от предельной величины дохода, которым приходится жертвовать ради единицы досуга. Досуг способен дополняться либо до некоторой степени замещаться иными благами, что обычным образом выражается положительными или отрицательными значениями частных производных спроса по ценам и соответствующих перекрестных эластичностей.

, т. е. от предельной величины дохода, которым приходится жертвовать ради единицы досуга. Досуг способен дополняться либо до некоторой степени замещаться иными благами, что обычным образом выражается положительными или отрицательными значениями частных производных спроса по ценам и соответствующих перекрестных эластичностей.

Пусть X— разновидность спортивного инвентаря, аудиоили видеопродукции либо, например, разнообразных услуг, потребляемых в свободное время. Тогда, очевидно,.

где  -цена блага Х.

-цена блага Х.

В то же время для производственного оборудования, услуг по транспортировке сырья и т. п., короче говоря, всего, что требуется для зарабатывания дохода,.

где  - цена товара производственного назначения.

- цена товара производственного назначения.

Если налогообложение существенно повышает  , затрагивая

, затрагивая  лишь в небольшой степени или не затрагивая вовсе, спрос на досуг, при прочих равных условиях, сокращается. При таком налогообложении полноценное проведение досуга обходится дороже по отношению к работе (получению трудового дохода), чем в ситуации, когда все товары облагаются по единой ставке. Результат подобен тому, как если бы налогообложению подвергся сам досуг.

лишь в небольшой степени или не затрагивая вовсе, спрос на досуг, при прочих равных условиях, сокращается. При таком налогообложении полноценное проведение досуга обходится дороже по отношению к работе (получению трудового дохода), чем в ситуации, когда все товары облагаются по единой ставке. Результат подобен тому, как если бы налогообложению подвергся сам досуг.

Другими словами, при налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться в меньшей степени, чем взаимодополняющие по отношению к досугу. Этот подход был впервые сформулирован Дж. Корлеттом и Д. С. Хейгом в 1953 г.[5]

Правило Корлетта — Хейга согласуется с правилом Рамсея. При введении налога на товар с высоко эластичным компенсированным спросом величина его потребления резко сокращается. В этом случае, чтобы индивид оставался на прежней кривой безразличия, дополнительный доход должен быть потрачен на другие блага, включая досуг. Если компенсированный спрос неэластичен, то спрос на досуг также вырастет, но в гораздо меньшей степени. Таким образом, блага с низкой эластичностью компенсированного спроса в меньшей степени являются субститутами досуга, чем блага с высокой эластичностью спроса.

- [1] Ramsey F. Р. (1927). A contribution to the theory of taxation // Economic Journal. № 37. P. 47−61.

- [2] Фактически Ф. Рамсей не использовал предположение о независимости спроса на товары. Оно не требуется для выведения формулируемого ниже правила, если рассматривать его в общей форме. Однако это предположение неизменно фигурирует в учебных курсах промежуточного уровня. Причина не только в том, что оно позволяет упростить выкладки, но прежде всего в том, что получаемое с его помощью правило обратных эластичностей отличается впечатляющей наглядностью и дает вместе с тем представление о смысле правила Рамсея в целом.

- [3] Stiglitz J. Указ. соч. Ch. 20. Р. 563.

- [4] Diamond Р., Mirrlees J. (1971). Optimal taxation and public production, I: Production efficiency and II: Tax rules // American Economic Review. № 61. P. 8−27 and 261−278.

- [5] Corlett W. J., Hague D. С. (1953). Complementarity and the excess burden of taxation // Review of Economic Studies. № 21 (1). P. 21−30.