Основные параметры расходов федерального бюджета

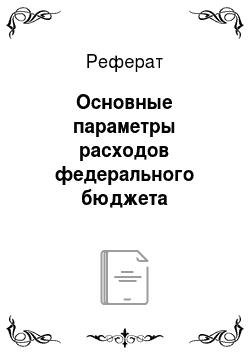

Динамика основных показателей федерального бюджета представлена на Диаграмме, из которой видно, что в период с 2001 по 2008 гг. имелась отчетливая тенденция превышения доходов над расходами бюджета в процентах к ВВП. В послекризисные 2009 и 2010 гг. значительное превышение расходов над доходами привели к образованию устойчивого дефицита бюджета. На 2013- 2015 гг. бюджет принят, исходя… Читать ещё >

Основные параметры расходов федерального бюджета (реферат, курсовая, диплом, контрольная)

Государство, осуществляя финансирование тех или иных секторов экономики, обозначает приоритеты своего развития на ближайшую перспективу.

В целях реализации Бюджетного послания Президента РФ о бюджетной политике в 2013—2015 гг. Минфином России был разработан проект долгосрочной бюджетной стратегии на период до 2030 г. Она включает в себя основные параметры бюджетной системы, выявляет долгосрочные риски и устанавливает целевые ориентиры, для достижения которых необходимо мобилизовать бюджетные ресурсы в интересах повышения конкурентоспособности российской экономики и адресности социальной политики.

Инструментом реализации социально-экономической политики государства является бюджетная политика. Бюджетная политика формируется исходя из необходимости улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

Основные направления бюджетной политики ежегодно формулируются в бюджетном послании Президента РФ. Так, основные задачи бюджетной политики на 2014−2016 гг. сформулированы по следующим направлениям:

- — исполнение всех действующих расходных обязательств;

- — оптимизация и повышение эффективности бюджетных расходов;

- — обеспечение «увязки» бюджетных расходов с конкретными результатами в рамках государственных программ;

- — сбалансированность федерального бюджета даже в условиях изменения внешнеэкономических условий;

- — сохранение низкого уровня долговой нагрузки;

- — обеспечение прозрачности и доступности бюджетной политики.

Решающий вклад в реализацию стратегических целей развития страны вносит федеральный бюджет. Финансовое обеспечение деятельности государства в стратегических сферах деятельности и наиболее значимых социальных гарантий осуществляется за счет средств федерального бюджета.

Минфином России продолжается практика разработки проекта федерального бюджета на трехлетний период, который позволяет создать прочную финансовую основу для реализации целей и приоритетов, определяемых государством на предстоящий период. Принятие трехлетнего бюджета позволяет обеспечить преемственность финансовой политики и непрерывность бюджетного процесса.

Основные параметры федерального бюджета существенно влияют на уровень инфляции, динамику валютного курса, налоговую нагрузку и другие условия экономического развития. Основные характеристики федерального бюджета определяются, исходя из прогнозируемого объема валового внутреннего продукта и уровня инфляции. К ним относятся:

- — прогнозируемый общий объем доходов федерального бюджета;

- — общий объем расходов федерального бюджета;

- — объем нефтегазового трансферта;

- — нормативная величина Резервного фонда;

- — верхний предел государственного внутреннего долга Российской Федерации;

- — верхний предел государственного внешнего долга Российской Федерации;

- — прогнозируемый профицит федерального бюджета.

Динамика основных показателей федерального бюджета представлена в табл. 12.3, откуда видно, что доходы федерального бюджета в реальном выражении постоянно увеличивались и продолжат возрастать. Однако в относительном выражении доходы в 2008- 2010 гг. по сравнению с периодом 2005−2007 гг. имеют устойчивую тенденцию к снижению и стабилизируются на уровне 18−19% к ВВП. Расходы федерального бюджета в реальном выражении также имеют устойчивую тенденцию к росту. Вместе с тем рост расходов в относительном выражении в 2009 г. не запланирован, а к 2010 г. предусмотрено их сокращение до 18,1% ВВП.

Таблица 12.3. Основные параметры федерального бюджета 8 2010−2015 гг. (млрд руб.).

№. | Показатель. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. |

1. | Доходы, всего. | 8305,4. | 11 367,7. | 12 682,7. | 12 865,9. | 14 063,4. | 15 615,5. |

Проценты к ВВП. | 18,4. | 20,8. | 20,7. | 19,3. | 19,0. | 18,8. | |

2. | Нефтегазовые доходы. | 3830,7. | 5641,8. | 6408,7. | 5925,5. | 6279,3. | 6933,9. |

Проценты к ВВП*. | 8,5. | 10,3. | 10,5. | 8,9. | 8,5. | 8,3. | |

3. | Ненефтегазовые доходы. | 4474,7. | 5725,9. | 6274,0. | 6940,4. | 7784,1. | 8681,6. |

Проценты к ВВП. | 9,9. | 10,5. | 10,2. | 10,4. | 10,5. | 10,5. | |

4. | Расходы, всего. | 10 117,5. | 10 925,6. | 12 817,8. | 13 387,3. | 14 207,0. | 15 626,3. |

Проценты к ВВП. | 22,4. | 20,0. | 20,9. | 20,1. | 19,2. | 18,8. | |

в том числе условно утверждаемые. | 355,2. | 781,3. | |||||

Проценты к общему объему расходов. | 2,5. | 5,0. | |||||

5. | Дефицит. | — 1812,1. | 442,1. | — 135,1. | — 521,4. | — 143,6. | — 10,8. |

Проценты к ВВП. | — 4,0. | 0,8. | — 0,2. | — 0,8. | — 0,2. | — 0,01. | |

Ненефтегазовый дефицит. | — 5642,8. | — 5199,7. | — 6543,8. | — 6446,9. | — 6422,9. | — 6944,7. | |

В процентах к ВВП. | — 12,5. | — 9,5. | — 10,7. | — 9,7. | — 8,7. | — 8,4. |

К 2015 г. предполагается снижение доходов федерального бюджета 18,8% к ВВП. При этом нефтегазовые доходы снижаются на 2,1% к ВВП (с 10,5% к ВВП в 2012 г. до 8,4% к ВВП в 2015 г.), а ненефтегазовые доходы увеличиваются на 0,3% к ВВП (с 10,2% до 10,5% к ВВП).

Снижение прогнозируемого поступления нефтегазовых доходов в процентах к ВВП в 2013—2015 гг. по отношению к 2012 г. обусловлено снижением цены на нефть марки «Юралс» и налогооблагаемых объемов экспорта нефти и нефтепродуктов и объемов добычи нефти, а также более низкими по сравнению с темпами роста ВВП темпами роста курса доллара США по отношению к рублю и налогооблагаемых объемов добычи газа природного.

Увеличение ненефтегазовых доходов федерального бюджета к ВВП в 2013—2015 гг. по отношению к 2012 г. связано, в основном, с прогнозируемым увеличением поступлений по налогу на добавленную стоимость и акцизам. Увеличение налога на добавленную стоимость прогнозируется за счет ежегодного прироста доли начисленного налога и уровня собираемости. Рост поступления акцизов по подакцизным товарам обусловлен индексацией специфических ставок акцизов.

В составе расходов федерального бюджета на 2014 и 2015 гг. выделяются условно утверждаемые расходы, представляющие собой «зарезервированную» при утверждении трехлетнего бюджета часть расходов.

Динамика основных показателей федерального бюджета представлена на Диаграмме, из которой видно, что в период с 2001 по 2008 гг. имелась отчетливая тенденция превышения доходов над расходами бюджета в процентах к ВВП. В послекризисные 2009 и 2010 гг. значительное превышение расходов над доходами привели к образованию устойчивого дефицита бюджета. На 2013- 2015 гг. бюджет принят, исходя из запланированного выравнивания доходов и расходов бюджета в процентном отношении к ВВП.

Рис. 12.3. Динамика основных показателей федерального бюджета за период с 2001 по 2015 гг., проценты к ВВП БК предусмотрены единые для бюджетов бюджетной системы РФ разделы классификации расходов бюджетов, к которым относятся:

- 1) общегосударственные вопросы;

- 2) национальная оборона;

- 3) национальная безопасность и правоохранительная деятельность;

- 4) национальная экономика;

- 5) жилищно-коммунальное хозяйство;

- 6) охрана окружающей среды;

- 7) образование;

- 8) культура, кинематография, средства массовой информации;

- 9) здравоохранение, физическая культура и спорт;

- 10) социальная политика;

- 11) межбюджетные трансферты.

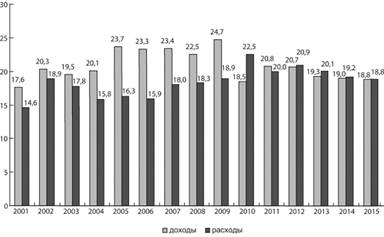

Исходя из данных расходов федерального бюджета по основным разделам классификации расходов бюджетов на период с 2012 по 2015 гг. в структуре расходов федерального бюджета значительное место занимают социальные расходы (около 30% ежегодно), национальная оборона (от 15 до 20%), а также национальная безопасность и правоохранительная деятельность (в среднем 14% ежегодно) и национальная экономика.

Рис. 12.4. Структура расходов федерального бюджета в 2013 г.

Бюджетные ассигнования на исполнение расходных обязательств в рамках федерального закона о федеральном бюджете утверждаются не только по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов, но и в разрезе ведомственной структуры расходов федерального бюджета.

Ведомственная структура расходов бюджета — распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете на соответствующий финансовый год главным распорядителям бюджетных средств, по разделам, подразделам, целевым статьям и видам расходов бюджетной классификации РФ, либо по главным распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов.

Данное определение означает, что в рамках закона о бюджете расходы могут также классифицироваться по государственным программам. Указанная норма стала одним из нововведений в рамках перехода к формированию программных бюджетов на всех уровнях бюджетной системы РФ. Подробнее об этом в параграфе 12.8.