Реформирование бюджетного процесса

Впервые на уровне БК было закреплено ежегодное составление и утверждение федерального бюджета и бюджетов государственных внебюджетных фондов РФ на три года (очередной финансовый год и плановый период), что позволило обеспечить преемственность и предсказуемость не только бюджетной, но и макроэкономической, налоговой и денежно-кредитной политики, способствует повышению устойчивости бюджетной… Читать ещё >

Реформирование бюджетного процесса (реферат, курсовая, диплом, контрольная)

После законодательного разделения уровней бюджетной системы РФ и создания стимулов к проведению структурных преобразований на каждом ее уровне появились предпосылки реформирования бюджетного процесса.

Постановлением Правительства РФ от 22.05.2004 № 249 «О мерах по повышению результативности бюджетных расходов» была принята Концепция реформирования бюджетного процесса в Российской Федерации в 2004—2006 годах, которая ознаменовала собой начало построения законодательной базы для проведения реформы бюджетного процесса.

Следует отметить, что решение о проведении бюджетной реформы было принято в наиболее благоприятный для страны момент с экономической точки зрения. Созданный в 2004 г. Стабилизационный фонд РФ обеспечивал повышение устойчивости федерального бюджета к негативным воздействиям внешнеэкономической конъюнктуры.

Целью реформирования бюджетного процесса стало создание условий и предпосылок для максимально эффективного управления государственными (муниципальными) финансами в соответствии с приоритетами государственной политики.

Суть бюджетной реформы состоит в смещении акцентов бюджетного процесса от «управления бюджетными ресурсами (затратами)» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

Действовавшая ранее концепция «управления ресурсами» предусматривала формирование бюджета путем индексирования существующих расходов в разрезе дробных статей бюджетной классификации РФ. При соблюдении жестких бюджетных ограничений обеспечивалась сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновывались, а управление бюджетом сводилось главным образом к контролю соответствия фактических и плановых показателей.

Предложенная новая для России концепция «управления результатами» предполагает формирование бюджета исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ. Расширяется самостоятельность и ответственность администраторов бюджетных средств: устанавливаются долгосрочные переходящие лимиты ассигнований с их ежегодной корректировкой в рамках среднесрочного финансового плана, формируется общая сумма ассигнований (глобальный бюджет) на определенные функции и программы, в рамках которых детализация направлений использования ассигнований определяется администраторами бюджетных средств, создаются стимулы для повышения эффективности использования ресурсов (персонала, оборудования, помещений и т. д.), приоритет отдается внутреннему контролю, ответственность за принятие решений делегируется на нижние уровни. Проводится регулярный мониторинг и последующий внешний аудит финансов и результатов деятельности, оценка деятельности администраторов бюджетных средств ведется по достигнутым результатам.

В основе новой организации бюджетного процесса в России лежит широко применяемая в мире концепция (модель) «бюджетирования, ориентированного на результаты» в рамках среднесрочного финансового планирования. Ее суть — распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставляемых услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах долгосрочных объемов бюджетных ресурсов («потолков» расходов).

Наряду с развитием указанных методов бюджетного планирования и созданием системы мониторинга результативности бюджетных расходов, эта модель предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, управляемых администраторами бюджетных средств. В связи с этим возникла необходимость в группировке расходных обязательств в зависимости от степени их предопределенности и правил планирования ассигнований на их выполнение. Процедура составления и утверждения бюджета переориентировалась на выработку четких расходных приоритетов и оценку их реализации (что влечет за собой укрупнение планируемых позиций и изменение перечня и формата бюджетных документов) с существенным расширением полномочий органов исполнительной власти при исполнении бюджета.

Реформирование бюджетного процесса в рамках данной Концепции осуществлялось по следующим основным направлениям:

- 1) реформирование бюджетной классификации и бюджетного учета;

- 2) выделение бюджета «действующих» и «принимаемых» обязательств;

- 3) совершенствование среднесрочного финансового планирования;

- 4) развитие и расширение сферы применения программно-целевых методов бюджетного планирования;

- 5) упорядочение процедур составления и рассмотрения бюджета.

В рамках первого направления предусматривалось приближение бюджетной классификации РФ к требованиям международных стандартов с учетом изменений в структуре и функциях федеральных органов исполнительной власти в рамках административной реформы, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

Второе и третье направления должны были обеспечить повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики.

В рамках четвертого — основного — направления необходимо было сформировать «встроенные» в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапного перехода от сметного принципа планирования и финансирования расходов к бюджетному планированию, ориентированному на результаты.

Пятое направление предполагало совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного бюджетного планирования, ориентированного на результаты.

В целом реализация Концепции реформирования бюджетного процесса была завершена в 2007 г. Основным ее итогом стала подготовка Федерального закона от 26.04.2007 № 63-?З «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации» .

Таким образом, основными новациями, вступившими в силу с 1 января 2008 г. (для некоторых норм — с 2009, 2010 гг.) являются следующие:

- 1) организация бюджетного процесса на основе расходных обязательств соответствующего публично-правового образования;

- 2) переход всех бюджетов бюджетной системы к среднесрочному финансовому планированию, в том числе для федерального бюджета и государственных внебюджетных фондов РФ — формированию бюджетов на трехлетний период;

- 3) четкая увязка бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам с выполнением государственных (муниципальных) заданий, введение механизмов финансового обеспечения деятельности организаций новых организационно-правовых форм и создание условий для проведения реструктуризации бюджетной сети;

- 4) упорядочение в соответствии с едиными принципами организации бюджетного процесса (составления, рассмотрения, утверждения и исполнения бюджетов, составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности), в том числе закрепление единых требований к бюджетному планированию, переход к утверждению федерального закона о федеральном бюджете в трех чтениях, более четкое и прозрачное регулирование исполнения бюджетов;

- 5) планирование расходов на основе разделения действующих и принимаемых обязательств;

- 6) системное описание состава и полномочий участников бюджетного процесса, прежде всего, главных распорядителей (распорядителей) и получателей бюджетных средств, главных администраторов (администраторов) доходов бюджета и главных администраторов (администраторов) источников финансирования дефицита бюджета;

- 7) усиление стимулов для органов государственной власти субъектов РФ и органов местного самоуправления по эффективному и ответственному управлению региональными и муниципальными финансами;

- 8) утверждение основных принципов и позиций бюджетной классификации РФ БК с одновременным расширением полномочий органов государственной власти и органов местного самоуправления по ее детализации, интеграцией бюджетной классификации и бюджетного учета.

Кроме того, в БК был внесен ряд поправок редакционного характера, обеспечивающих устранение внутренних противоречий, восполнение пробелов правового регулирования или уточнение формулировок предыдущей редакции БК.

В совокупности новая редакция БК создает правовую основу для новой организации бюджетного процесса всех бюджетов бюджетной системы БК, внедрения современных принципов и методов финансового менеджмента, повышения самостоятельности и ответственности органов государственной власти и органов местного самоуправления и в конечном счете — повышения эффективности и прозрачности управления общественными финансами.

Проведение комплексной реформы бюджетного процесса потребовало введения новых и уточнения определений действующих понятий и терминов. Были введены новые определения понятий «расходные обязательства», «расходы бюджета», «доходы бюджета», «сводная бюджетная роспись (бюджетная роспись)», «бюджетные ассигнования», «лимит бюджетных обязательств», «бюджетное учреждение», «бюджетный кредит» и другие.

Одновременно был введен целый ряд новых понятий, связанных:

- — с определением специфики разных видов обязательств («публичные обязательства», «публичные нормативные обязательства», «бюджетные обязательства», «денежные обязательства»);

- — среднесрочным финансовым планированием («плановый период»), составлением проектов бюджетов («ведомственная структура расходов бюджета»);

- — применением новых методов бюджетного планирования («государственные (муниципальные) услуги», «государственное (муниципальное) задание», «бюджетные инвестиции»);

- — регулированием полномочий участников бюджетного процесса («финансовый орган», «главный распорядитель (распорядитель) бюджетных средств», «главный администратор (администратор) доходов бюджета», «главный администратор (администратор) источников финансирования дефицитов бюджетов», «бюджетное учреждение»).

В соответствии с задачей, определенной Бюджетным посланием Президента РФ Федеральному Собранию от 30.05.2006 «О бюджетной политике в 2007 году», введены ограничения по срокам принятия федеральных законов, изменяющих бюджетное и налоговое законодательство и влияющих на поступление налогов и сборов, зачисляемых в федеральный, региональные и местные бюджеты. Такие законы принимаются не позднее, чем за месяц до внесения в Государственную Думу проекта федерального бюджета на очередной финансовый год. Также урегулировано соотношение принятия изменений в законодательство о налогах и сборах с принятием законов (решений) о бюджете всех бюджетов бюджетной системы РФ.

В целях реализации положений Бюджетного послания «О бюджетной политике в 2007 году» о необходимости повышения результативности бюджетных расходов, а также внесения изменений в бюджетное законодательство РФ, предусматривающих возможность финансового обеспечения бюджетных учреждений на основе государственных (муниципальных) заданий и повышения их самостоятельности при распоряжении выделенными им бюджетными средствами, основными нововведениями в рамках БК в отношении расходов бюджета являются:

- — выделение закрытого перечня форм бюджетных ассигнований, различающихся правовым статусом и отражением в бюджете;

- — создание законодательной базы для увязки бюджетных ассигнований с объемом и качеством государственных (муниципальных) услуг;

- — введение новых форм бюджетных ассигнований на оказание государственных (муниципальных) услуг;

- — уточнение порядка планирования и отражения в бюджете бюджетных ассигнований на реализацию долгосрочных целевых программ и бюджетных инвестиций в объекты государственной (муниципальной) собственности.

Впервые на уровне БК было закреплено ежегодное составление и утверждение федерального бюджета и бюджетов государственных внебюджетных фондов РФ на три года (очередной финансовый год и плановый период), что позволило обеспечить преемственность и предсказуемость не только бюджетной, но и макроэкономической, налоговой и денежно-кредитной политики, способствует повышению устойчивости бюджетной системы РФ, повысит обоснованность планирования бюджетных расходов, позволит заключать государственные контракты на три года или на весь срок реализации долгосрочных целевых программ (инвестиционных проектов) и др. и, в конечном итоге, будет способствовать эффективному использованию бюджетных средств.

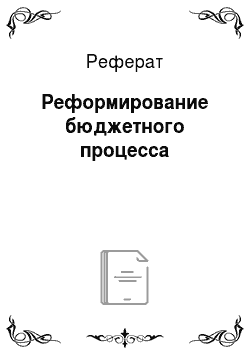

В основу бюджетного планирования заложен широко известный в международной практике метод «скользящей трехлетки» (рис. 33.2), при которой ранее утвержденные проектировки второго и третьего года трехлетнего периода становятся основой следующего бюджета с ежегодным добавлением к ним проектировок нового третьего года.

Рис. 33.2. Принцип «скользящей трехлетки» .

При этом утверждение законом проектировок на второй и третий год не означает запрета на их корректировку в следующем бюджетном цикле. Однако эти изменения не должны ухудшать положение главных распорядителей бюджетных средств и получателей межбюджетных трансфертов. Таким образом, «скользящая трехлетка», с одной стороны, обеспечивает стабильность и предсказуемость бюджетных проектировок и, с другой стороны, возможность их реагирования на меняющуюся ситуацию, реструктуризацию обязательств, реализацию новых приоритетов бюджетной политики.

Важным итогом реализации Концепции стало включение основных принципов бюджетной классификации в состав БК с одновременным признанием того, что с 2008 г. утратил силу Федеральный закон «О бюджетной классификации Российской Федерации». Однако следует отметить, что реализация продолжающейся административной реформы, связанная с изменением структуры и функций органов власти, особенно исполнительной, потребовала регулярного утончения состава бюджетной классификации. При этом полномочия по уточнению бюджетной классификации в случае изменения законодательства РФ были предоставлены Минфину России. Одновременно довольно четко разделены полномочия между разными уровнями управления при классификации расходов и источников финансирования дефицита бюджета. В данном случае единообразие классификации является препятствием для реализации самостоятельной политики каждого уровня бюджетной системы. Поэтому каждый уровень власти утверждает позиции классификации расходов бюджетов для себя самостоятельно одновременно с утверждением бюджета. Например, при одобрении ведомственной структуры расходов федерального бюджета на уровне целевых статей и видов расходов федеральный законодатель утверждает набор и состав этих позиций классификации.

То же самое делает региональный законодатель в отношении своего бюджета, местные законодательные (представительные) органы в отношении местных бюджетов. БК предусматривается установление четких требований к формированию целевых статей и видов расходов бюджетов, которые должны отражать соответствующие расходные обязательства (публичные обязательства, долгосрочные целевые программы, объекты, обособленные функции органов власти и т. д.). Это обеспечивает прозрачность и обоснованность бюджетных ассигнований.

Уточняется состав бюджетной классификации РФ, включающей классификацию доходов бюджетов (в том числе налоговых и неналоговых), классификацию расходов, классификацию источников финансирования дефицитов и классификацию операций сектора государственного управления.

Таким образом, изменения, внесенные в бюджетное законодательство, приблизили бюджетную классификацию РФ к требованиям международных стандартов и ввели интегрированный с бюджетной классификацией план счетов бюджетного учета, основанный на методе начислений. Последний дает возможность сопоставлять стоимость оказываемых государством бюджетных услуг, повысить прозрачность финансовой деятельности органов власти и бюджетных учреждений, формировать информацию о финансовых последствиях принимаемых в налогово-бюджетной сфере решений и т. д.

В центре системы учета, основанной на методе начисления (учета обязательств), был поставлен администратор бюджетных средств. Само по себе понятие «администратор бюджетных средств», заявленное в Концепции реформирования бюджетного процесса, является обобщающим и означает закрепление полномочий по учету не только расходов, но и доходов бюджета. Так, например, на федеральном уровне Минфин России является главным распорядителем бюджетных средств (код главы — 092) и одновременно выступает главным администратором доходов бюджета, сохраняя при этом тот же номер главы. При этом перечень главных распорядителей бюджетных средств утверждается в составе ведомственной структуры расходов бюджета и, как и перечень главных администраторов доходов бюджета, принимается в структуре закона о бюджете на соответствующий год и плановый период.

Одновременно произошло создание законодательной базы для внедрения в систему государственного управления основ финансового менеджмента, что позволит органам власти в рамках единых позиций бюджетной классификации в максимальной степени адаптировать ее к своим нуждам и специфике.

Бюджетная классификация, по определению, призвана систематизировать бюджетные доходы и расходы по тем или иным признакам. Это позволяет сравнивать параметры бюджетов за различные годы (предыдущих и будущих периодов) для адекватного анализа и прогнозирования расходов бюджета и развития экономики с необходимой степенью детализации. Вместе с тем очевидно, что новая бюджетная классификация будет меняться, что ограничит возможности аналитической и экспертной работы при оценке расходов бюджета.

Существенным шагом в развитии бюджетной реформы является введение в БК разделения расходов на действующие и принимаемые обязательства в процессе бюджетного планирования.

Под действующими расходными обязательствами понимаются расходы, состав и (или) объем которых предусмотрены законами, нормативными правовыми актами, договорами и соглашениями, не предлагаемыми (не планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде (например, утвержденные Правительством РФ бюджетные проекты или программы).

К действующим обязательствам, в частности, относятся:

- — трансферты населению, установленные нормативными правовыми актами РФ (субъектов РФ, муниципальных образований);

- — обязательства по предоставлению (оплате) государственных (муниципальных) услуг в соответствии с законодательством РФ;

- — обязательства, вытекающие из долгосрочных бюджетных целевых программ РФ (субъекта РФ, муниципального образования), а также адресной инвестиционной программы РФ (субъекта РФ, муниципального образования);

- — погашение и (или) обслуживание государственного (муниципального) долга в соответствии с условиями привлечения заемных средств;

- — обязательства, вытекающие из договоров (соглашений), в том числе международных, действующих в планируемый период;

- — средства, подлежащие перечислению в соответствии с законодательством РФ либо сложившимися принципами (практикой) бюджетного планирования в другие бюджеты бюджетной системы РФ.

Под принимаемыми расходными обязательствами понимаются расходы, состав и (или) объем которых обусловлены законами, нормативными правовыми актами, договорами и соглашениями, предлагаемыми (планируемыми) к изменению в текущем финансовом году, в очередном финансовом году или в плановом периоде.

К принимаемым обязательствам, в частности, относятся:

- — увеличение действующих или введение новых видов трансфертов населению;

- — увеличение заработной платы, денежного довольствия;

- — досрочное погашение государственного (муниципального) долга;

- — предоставление (оплата) государственных (муниципальных) услуг сверх установленных нормативов (требований законодательства РФ);

- — увеличение по сравнению с ранее предусмотренными планами ассигнований на реализацию действующих или новых бюджетных программ;

- — новые бюджетные инвестиции;

- — предоставление бюджетных кредитов.

В новых условиях повышается значимость оценки результативности расходов бюджета, ежегодно включаемых в состав действующих (и соответственно переходящих на следующий год), а также принимаемых обязательств.

Одним из основных элементов бюджетной реформы стал переход к среднесрочному (на период до трех лет) бюджетному планированию. Таким образом, бюджет на очередной финансовый год является составной частью ежегодного обновляемого трехлетнего бюджета, что позволяет обеспечить преемственность государственной политики при распределении бюджетных ассигнований.

Следует отметить, что совершенствование среднесрочного финансового планирования необходимо для целей как макроэкономической, так и налоговой, и денежно-кредитной политики. Очень важно заранее прогнозировать параметры доходов, расходов, дефицита бюджета, для того чтобы оценить их влияние на параметры развития экономики.

Одновременно построение системы среднесрочного финансового планирования — необходимая предпосылка для реструктуризации бюджетного сектора и внедрения принципов бюджетирования, ориентированного на результаты. В данном случае появляется основа для стабильного финансирования актуальных национальных проектов и полноценных бюджетных программ.

Среднесрочное бюджетное планирование также повышает эффективность администрирования расходов. Появляется возможность для заключения долгосрочных государственных (муниципальных) контрактов, решения хронической для российских бюджетов проблемы остатков средств на счетах за счет «обмена» ассигнованиями, предусмотренными на разные годы трехлетнего цикла, повышения равномерности расходования средств и т. д.

Основными изменениями в части процедур утверждения федерального бюджета являются упорядочение требований к проекту федерального закона о федеральном бюджете и прилагаемых к нему материалов, рассмотрение проекта федерального бюджета в трех чтениях не более чем за три месяца.

Среди новаций следует отметить единую методологию и порядок составления, проверки, рассмотрения и утверждения бюджетной отчетности:

- — утверждение единого состава бюджетной отчетности;

- — порядок составления месячной, квартальной и годовой бюджетной отчетности;

- — порядок проведения внешней проверки годового бюджетного отчета, в том числе раздельно по отчетам главных распорядителей бюджетных средств;

- — порядок рассмотрения и утверждения законодательным (представительным) органом отчета об исполнении бюджета.

Особое значение имеет последний пункт, связанный с внесением отчетности об исполнении бюджета за предыдущий год не позднее 1 августа текущего финансового года. Дело в том, что, согласно предшествующей практике, сроки утверждения отчетности нередко достигали полутора лет, поэтому терялась всякая актуальность рассматриваемых материалов. В настоящее время отчет об исполнении бюджета за отчетный период готовится перед утверждением закона о бюджете на очередной финансовый год и плановый период.

Одной из существенных новаций является создание в органах исполнительной власти подразделений внутреннего финансового контроля (аудита). Данная норма БК была введена в целях реализации положения Бюджетного послания Президента РФ Федеральному Собранию «О бюджетной политике в 2007 году», в котором говорилось о том, что при формировании и реализации бюджетной политики Правительству РФ необходимо предпринять ряд действий по дальнейшему расширению «самостоятельности и ответственности главных распорядителей бюджетных средств, прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины» .

Таким образом, основным результатом реформы бюджетного процесса можно считать приближение бюджетного законодательства РФ к общепринятым мировым стандартам. Важное значение реформы бюджетного процесса также заключается в том, что она стала одной из предпосылок для повышения эффективности государственного управления и реструктуризации бюджетного сектора.