Смешанные затраты.

Управленческий учет

Метод «минимум-максимум». Главным преимуществом данного метода является его простота. С помощью этого метода могут быть получены хотя и приблизительные, но вполне пригодные для целей прогнозирования значения затрат при различных объемах производства и для принятия ряда управленческих решений результаты. Применение метода «минимум-максимум» для анализа смешанных издержек подразумевает, что… Читать ещё >

Смешанные затраты. Управленческий учет (реферат, курсовая, диплом, контрольная)

К смешанным издержкам относятся затраты, содержащие и постоянные, и переменные элементы. Например, это услуги связи, расходы на электричество, отопление и т. п.

Постоянная часть в составе смешанных издержек представляет собой базовые расходы на получение комплекта услуг, а переменная часть — расходы, ориентированные на их текущее потребление. При этом переменный элемент меняется пропорционально количеству потребленных услуг. Так, абонентская плата за телефон является постоянной составляющей, а оплата междугородных телефонных разговоров — переменной составляющей смешанных расходов на услуги телефонной связи.

В учетной политике организации принято допущение, что смешанные затраты имеют динамику линейной зависимости:

Y = a + b? X,

где Y — сумма смешанных затрат (зависимая переменная); а — постоянная составляющая смешанных затрат; b — средние переменные издержки на единицу объема производства; X — объем производства (независимая переменная).

В учетных записях, как правило, отражаются лишь объем произведенной продукции и суммарная величина смешанных затрат (X и Y), эти величины используются для оценки параметров а и b. В свою очередь, определив значения а и b, можно спрогнозировать динамику смешанных затрат при изменении объема выпуска.

При принятии решений при прогнозировании и в ряде других случаев возникает необходимость в разделении суммарных затрат на постоянные и переменные составляющие. Если доля смешанных издержек в величине совокупных затрат сравнительно мала, разумно, на наш взгляд, либо разделить их произвольно, либо в общей сумме отнести к любой из названных категорий. В любом случае ошибка не будет существенной и не сможет серьезно повлиять на правильность принимаемого решения. Однако на многих предприятиях величина смешанных затрат слишком велика, чтобы применять такие упрощенные подходы. Для разделения смешанных издержек можно, конечно, суммы на каждом счете делить на постоянные и переменные составляющие, что дало бы наиболее точную информацию, но стоимость такой информации оказалась бы слишком высокой, что противоречит принципу экономической целесообразности.

Метод экспертных оценок. Существует возможность выделить постоянные и переменные компоненты смешанных затрат на основе экспертных оценок. Данный метод заключается в том, что аналитик, основываясь на своих знаниях о динамике издержек, непосредственно оценивает величины постоянных и переменных составляющих, не используя никаких статистических методов.

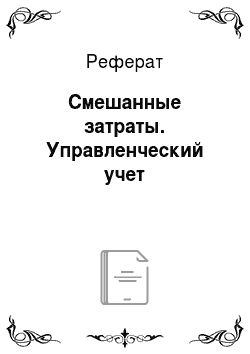

Применение одной из разновидностей метода экспертных оценок (известной также как метод визуального наблюдения) предполагает графическое решение поставленного вопроса; по вертикальной оси отражаются затраты, а по горизонтальной оси — объем производства. Затем на график наносятся точки, соответствующие значениям затрат при различных уровнях объема производства, и через них проводится линия таким образом, чтобы приблизительно равное количество значений оказалось над и под ней. Такое визуальное изучение расположения точек относительно указанной линии способствует пониманию сути взаимосвязи затрат и объема производства, а также выявлению нетипичных значений, которые могут быть проигнорированы, оставшись незамеченными. Метод визуального наблюдения проиллюстрирован рис. 8.5.

Рис. 8.5. Метод визуального наблюдения.

Хотя на практике данный метод является одним из самых распространенных способов разделения смешанных издержек, он весьма субъективен. Если нанесенные на график точки расположены достаточно близко друг к другу, но не лежат на одной прямой (что и наблюдается в большинстве случаев), то может быть много вариантов в оценке постоянных и переменных элементов затрат. Разные эксперты, по всей вероятности, придут к разным результатам, проведя линии через разные точки. В данной связи существенную помощь может оказать использование более объективных статистических методов.

Статистические методы обычно основываются на анализе предыдущего поведения затрат при различных уровнях деловой активности. Если такой анализ проведен тщательно, то точные предположения относительно постоянных и переменных элементов издержек могут быть достигнуты с минимальными усилиями. Наиболее часто применяемыми на практике статистическими методами определения этих параметров и соответственно разделения смешанных издержек являются: метод «минимум-максимум» и регрессионный метод.

Для сопоставления названных методов рассмотрим их применение на одном и том же примере.

ПРИМЕР 8.1

Исходные данные для примера представлены в табл. 8.1.

Таблица 8.1

Данные для примера

Месяц. | Объем производства (X) (машино-час). | Затраты (Y) (ден. ед.). |

Январь. | ||

Февраль. | ||

Март. | ||

Апрель. | ||

Май. | ||

Июнь. | ||

Июль. | ||

Август. | ||

Сентябрь. | ||

Октябрь. | ||

Ноябрь. | ||

Декабрь. | ||

Итого | ||

Среднее значение за год. |

Метод «минимум-максимум» . Главным преимуществом данного метода является его простота. С помощью этого метода могут быть получены хотя и приблизительные, но вполне пригодные для целей прогнозирования значения затрат при различных объемах производства и для принятия ряда управленческих решений результаты. Применение метода «минимум-максимум» для анализа смешанных издержек подразумевает, что затраты должны рассматриваться как в период наивысшей производственной активности, так и в период самой низкой активности в пределах релевантного уровня. Поскольку совокупные затраты возрастают по мере увеличения объема производства, очевидно, что в них присутствует некий переменный элемент. Иными словами, делается допущение, что между указанными параметрами существует линейная зависимость. Используем уже известную нам формулу.

Y = a + b? X,

где Y — сумма смешанных затрат (зависимая переменная); а — постоянная составляющая смешанных затрат; b — средние переменные издержки па единицу объема производства; X — объем производства (независимая переменная).

При этом значение b определяется путем деления разности между максимальным и минимальным уровнями затрат на избранном временно? м промежутке на разность между высшим и низшим значениями типичной производственной активности, с которой связаны эти затраты за тот же период.

Значение же постоянных затрат (а) исчисляется путем вычитания суммы переменных затрат, соответствующей определенному объему производства, из суммы полных (смешанных) затрат для того же объема производства.

Поскольку согласно рассматриваемому методу в основе расчета линейной функции используются всего две точки (минимальная и максимальная), следует обращать особое внимание на то, чтобы используемые цифры были типичны для нормальной производственной деятельности. Включение в расчет завышенных или заниженных затрат приведет к искажению данных.

В нашем примере в ноябре затраты являются явно не типичными, они могут включать значительную долю единовременных расходов. Так, если текущий ремонт по каким-то причинам производился в праздничные дни, то этот вид затрат едва ли может быть увязан с объемом производства. Поэтому, хотя в ноябре наблюдалась самая низкая производственная активность, в качестве минимального показателя следует рассматривать объем производства и затраты в июле. Максимальными же для использования в данной модели являются показатели января, поскольку именно январю соответствует наибольший объем производства, несмотря на то что максимальные затраты были понесены в октябре.

Вычислим средние переменные затраты на один машино-час:

(5600 — 2800): (700 — 300) = 7 ден. ед/машино-час.

Далее, подставляя полученный показатель, вычислим постоянную часть смешанных затрат:

5600 = а + 7? 700, или 2800 = а + 7? 300;

Получаем.

а = 700 ден. ед.

После произведенных вычислений формула для смешанных затрат будет выглядеть следующим образом:

Y = 700 + 7X.

Несмотря на достаточную распространенность, рассмотренный метод имеет ряд существенных недостатков. Во-первых, в основе построения формулы издержек присутствуют всего два показателя объема производства — минимальный и максимальный, все прочие игнорируются. Как правило, двух показателей недостаточно для получения точных результатов при анализе издержек. Более того, отсутствует возможность проверки степени точности, достигнутой в вычислениях. Во-вторых, на практике бывает сложно определить, действительно ли избранным максимальным и минимальным уровням производственной активности соответствуют наиболее типичные величины затрат. В-третьих, возможная ошибка может быть заложена в самом допущении, что между объемом производства и переменной компонентой смешанных затрат, представляющих собой большей частью накладные расходы, существует линейная зависимость.

Регрессионный метод. Для анализа и прогнозирования смешанных затрат широко применяется группа методов, известных иод общим названием «регрессионный анализ». Если независимая переменная одна (например, сделано допущение, что единственной причиной изменения поведения переменной составляющей смешанных затрат является объем производства), то имеет место простой регрессионный анализ. Данное допущение вполне приемлемо для многих смешанных издержек, но в некоторых ситуациях может быть более одного причинного фактора, меняющего поведение переменного элемента. В такой ситуации уравнение регрессии будет включать несколько (две и более) независимых переменных, а анализ станет многофакторным. Хотя дополнительные независимые переменные делают вычисления более сложными, основные принципы остаются теми же, что и при использовании простого регрессионного анализа.

Применение регрессионного анализа помогает решить две основные задачи — нахождение оптимальной зависимости между затратами и объемом выпуска (в том числе графическое построение линии наибольшего соответствия) и оценка значимости полученных результатов. Ни одна из этих задач не решается при использовании метода экспертных оценок и метода «минимум-максимум» .

В соответствии с регрессионным методом прямая на графике не определяется на основе визуального наблюдения или с использованием всего двух значений затрат, соответствующих минимальному и максимальному уровням объема производства. Она представляет собой линию, относительно которой сумма квадратов отклонений наблюдаемых значений минимальна. Иными словами, линия на графике строится таким образом, чтобы сумма квадратов расстояний по вертикали от регрессионной прямой до указанных точек была меньше, чем при построении любой другой линии (точки выбросов целесообразно исключать из анализа). Подобный метод не носит признаков субъективности или упрощенности.

Искомая линия наибольшего соответствия определяется путем решения системы двух линейных уравнений. Применяемые при этом математические процедуры носят название метода наименьших квадратов, поэтому нередко в экономической литературе применительно к анализу затрат для рассматриваемого способа разделения смешанных издержек вместо термина «регрессионный анализ» используется термин «метод наименьших квадратов» либо оба термина рассматриваются как синонимы. Квадраты отклонений используются потому, что отклонения могут быть как положительными, так и отрицательными, и если бы они использовались без возведения в квадрат, то их сумма показала бы слишком тесную взаимосвязь, что неизбежно привело бы к искажению результатов.

Прежде чем воспользоваться имеющимися данными для иллюстрации регрессионного метода, необходимо остановиться на присущих ему допущениях. Дело в том, что сложные математические модели, как правило, основываются на упрощениях, которые, если теряют силу, могут поставить под сомнение результаты, полученные при использовании модели. Соответственно, качество результатов регрессионного анализа в значительной мере зависит от того, насколько введенные данные укладываются в модель.

Можно выделить три наиболее важных допущения регрессионного метода. Во-первых, как и в методе «минимум-максимум», предполагается существование линейной зависимости между переменной частью смешанных затрат и объемом выпуска. Во-вторых, на графике точки, обозначающие затраты, распределены квазиравномерно вдоль линии регрессии. В-третьих, последовательные измерения затрат не зависят друг от друга. Последние два допущения относятся в основном к техническим сложностям статистического анализа.

Для определения суммы смешанных затрат с помощью регрессионного метода произведем некоторые предварительные вычисления (исходные данные приведены в табл. 8.1). Результаты представлены в табл. 8.2.

Таблица 8.2

Предварительные вычисления

Месяц. | XY | X2. |  |  |  |  |

Январь. | ||||||

Февраль. | ||||||

Март. | — 300. | — 15 000. | ||||

Апрель. | ||||||

Май. | ||||||

Июнь. | — 200. | — 8000. | ||||

Июль. | — 200. | — 1200. | ||||

Август. | 1 170 000. | — 110. | — 1000. | |||

Сентябрь. | — 30. | — 600. | ||||

Октябрь. | ||||||

Ноябрь. | — 450. | — 1300. | ||||

Декабрь. | — 40. | — 900. | ||||

Итого |

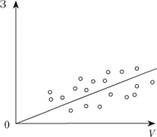

Как уже отмечалось, для получения значений а и b формулы смешанных затрат в регрессионном анализе используется система из двух линейных уравнений, которая имеет следующий вид (суммирование производится за 12 месяцев):

где п — число наблюдений.

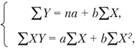

Подставляя данные примера в систему уравнений, получим.

Решая систему уравнений относительно а и b, получим.

Средние переменные затраты на единицу объема производства можно выразить через отклонения от средних значений за месяц по величине смешанных затрат и объему производства:

или.

b= 1854 000:377 000 = 4,9.

Тогда постоянная составляющая смешанных затрат может быть получена, если из средних смешанных затрат вычесть произведение средних переменных затрат на единицу объема производства и среднего значения объема производства:

a = Y — bХ

или.

а = 4000−4,9? 500 = 1550.

Таким образом, при использовании регрессионного метода формула для смешанных затрат будет иметь вид.

Y= 1550 + 4,9Х.

Несмотря на допущения, применение регрессионного метода для целей анализа и прогнозирования издержек по сравнению с методами экспертных оценок и «минимума-максимума» дает наиболее достоверные результаты. Регрессионный метод имеет еще одно преимущество, поскольку с его помощью можно не только определить линию наибольшего соответствия затрат и объема производства, но и охарактеризовать степень такой взаимосвязи, что является необходимым условием для анализа и прогнозирования динамики издержек.

И все же к данным, полученным с использованием регрессионного метода, также следует подходить с некоторой осторожностью. Если не наблюдается высокой степени взаимосвязи между смешанными затратами и объемом производства, то и их разделение па переменные и постоянные составляющие не будет достаточно корректным. Более того, чтобы полученные с помощью регрессионного метода результаты оказались достоверными, требуется большое число наблюдений. В ситуациях, где такое число сравнительно невелико, метод экспертных оценок может оказаться более приемлемым. Таким образом, в результате анализа смешанных издержек любым из трех способов определяются приблизительные значения показателей, которые ни в коем случае не должны быть истолкованы как точные решения. Тем не менее полученные значения могут оказаться полезными при принятии решений.

В заключение отметим, что традиционная классификация издержек на переменные и постоянные в зависимости от их поведения по отношению к изменениям объема производства недостаточно учитывает случайные факторы. Данная классификация базируется на том, что объем производства является единственной независимой переменной, т. е. игнорируется воздействие изменений всех прочих факторов на протяжении рассматриваемого периода.

В силу того, что в долгосрочном периоде даже постоянные издержки меняются, справедливо утверждение, что все затраты в конечном счете являются переменными категориями. И хотя с экономической точки зрения данное утверждение вполне правомерно, в бухгалтерском учете информация о затратах собирается, обрабатывается и систематизируется, как правило, в пределах достаточно короткого отчетного периода (неделя, месяц, квартал, год), что, на наш взгляд, оправдывает выделение постоянных и переменных издержек для целей бухгалтерского учета.