Факторы валютного курса

Например, в 1992 г. атаку на фунт стерлингов инициировал Джордж Сорос, менеджер хеджевого фонда Quantum. Он активно продавал фунты, способствуя падению их цены, и покупал немецкие марки. Позиций на продажу фунта было открыто на 10 млрд долл. США при наличии собственного капитала хедж-фонда 4 млрд долл. США. Таким образом, сделка была маржинальной, с использованием кредита на покупку немецких… Читать ещё >

Факторы валютного курса (реферат, курсовая, диплом, контрольная)

Какие факторы влияют на уровень валютного курса? Их можно разделить на две группы — структурные и конъюнктурные. В действии первой группы проявляется сопряженное влияние общеэкономических факторов на валютный курс. Они носят более устойчивый и долговременный характер и, как правило, находятся за пределами компетенции и ответственности регуляторов валютного курса. Конъюнктурные факторы отражают изменчивость, волатильность макроэкономической среды и валютно-денежной сферы. Значительная их часть регулируется монетарными властями.

В группу структурных факторов входят фундаментальные макроэкономические параметры:

- • динамика валового национального продукта и его структура;

- • стабильность экономического роста;

- • уровень безработицы;

- • состояние государственных финансов;

- • степень открытости экономики;

- • конкурентоспособность товаров на мировых рынках;

- • изменения внешнеторговой и инвестиционной позиции страны;

- • динамика соотношения между внутренними и мировыми ценами и покупательная способность валюты;

- • степень использования национальной валюты в международных платежах и расчетах;

- • уровень доверия к национальной валюте на внутреннем и мировом рынках.

Из перечня видно, что все эти факторы формируют макроэкономическую среду достаточно долгое время, и их влияние на валютный курс является устойчивым и пролонгированным.

Очевидно, что позитивная динамика каждого из этих факторов формирует основу повышения курса национальной валюты. Это объясняется тем, что в долгосрочном аспекте всегда повышается спрос на валюту страны с устойчивым развитием, высоким уровнем занятости, предлагающей миру конкурентоспособные товары, обладающей развитой финансовой рыночной инфраструктурой. Напротив, падает спрос па валюту инвестиционно непривлекательной страны с низкой динамикой экономического развития, с неразвитыми товарными и финансовыми рынками.

Возьмем для примера один из структурных факторов — динамику соотношения между внутренними и мировыми ценами. Взаимодействие уровня цен и валютного курса нашло отражение в гипотезе паритета покупательной способности. Рост уровня цен в стране приводит к снижению курса ее валюты. Рост цен в иностранном государстве приводит к повышению курса национальной валюты. На основе соотношения темпов их роста выявляют номинальный и реальный валютный курсы.

Следует отметить пролонгированное влияние фактора цен на динамику валютного курса: это влияние проявляется не мгновенно, а в долгосрочной перспективе, по мере накопления структурных ценовых сдвигов, изменения соотношения между продовольственными и промышленными товарами, между товарами и услугами, между потребительскими и инвестиционными товарами и пр.

На валютный курс оказывает влияние такой важный фактор, как государственные финансы. Их расстройство и дестабилизация выражаются в бюджетном дефиците, росте государственного долга. В такой стране спрос на валюту падает, и она обесценивается. Однако эффективные государственные расходы (инвестиции в окупаемые и приоритетные проекты, поддержка частного бизнеса) и адекватная бюджетно-налоговая политика позитивно влияют на экономику и способствуют укреплению национальных валютных курсов.

На валютный курс влияет и степень использования валюты в международных расчетах, кредитах, инвестициях как следствие доверия к ней, ее накопленного авторитета и надежности. Доверие к валюте является результатом долгих целенаправленных усилий и не может быть причислено к конъюнктурным факторам. Мировые резервные валюты являются в этом смысле лидерами нс только в использовании их для накопления официальных резервов, но и в качестве валюты цены, валюты платежа, валюты номинала фондовых бумаг, клиринговой валюты.

Клиринговые валюты — это расчетные валютные единицы, которые используются только странами — участницами платежного соглашения при проведении взаимных расчетов за поставленные товары и услуги, исполнение других обязательств и требований. Клиринговые валюты функционируют только в безналичной форме — в виде бухгалтерских записей на банковских счетах.

Примерами могут служить применявшийся в России клиринговый рубль, иракские динары по экспортному аккредитиву в долларах США, английские фунты в итальянских лирах и другие валюты. Перечень клиринговых валют, используемых в банковской системе РФ, содержится в Классификаторе валют по межправительственным соглашениям.

В группу конъюнктурных факторов входят факторы более изменчивого, волатильного, слабопредсказуемого характера в сравнении со структурными факторами. Однако это не означает их абсолютно стихийного характера проявления, не подвластного регулированию. В эту группу входят факторы, которыми центральный банк может управлять — таргетировать некоторые параметры, формировать тенденции движения, административно регулировать.

К числу конъюнктурных факторов следует отнести:

- • состояние денежной сферы и монетарного регулирования:

- — темп инфляции;

- — уровень процентных ставок;

- — состояние платежного баланса;

- — динамику национальной денежной массы;

- — дифференциал процентных ставок в странах — эмитентах валют;

- — тип и инструменты денежно-кредитной политики, в том числе валютные интервенции;

- — режим валютного курса;

- — конъюнктуру валютного рынка, т. е. соотношение спроса и предложения на валюту;

- — спекулятивные валютные операции;

- — курсовые ожидания;

- — уровень валютного регулирования и контроля;

- — состояние альтернативных сегментов финансового рынка (фондового, межбанковского рынка, рынка золота и пр.);

- • макроэкономические прогнозы;

- • циклические изменения деловой активности;

- • политическую обстановку в стране и в мире;

- • форс-мажорные факторы (кризисы, войны, стихийные бедствия).

Мы видим, что в разряд конъюнктурных факторов включены факторы, прямо не относящиеся к денежно-валютной сфере, но влияющие на уровень валютного курса и быстро изменяющиеся, например форс-мажорные, политические факторы.

Подробнее прокомментируем влияние ключевых факторов, т. е. знаменитой триады " платежный баланс — процентные ставки — уровень инфляции" .

Очевидной является взаимосвязь состояния платежного баланса и динамики валютного курса. При дефиците внешнеторгового баланса, т. е. превышении импорта над экспортом, растет спрос на иностранную валюту и, следовательно, национальная валюта слабеет. При этом активизируется экспорт и стагнирует (а то и снижается) импорт. В какой-то момент это выравнивает платежный баланс и создает предпосылки для укрепления валюты в будущем.

А каково влияние притока и оттока валюты по линии инвестиций и кредитов? Цепочка последствий здесь такова. Если платежный баланс в этой части положительный, т. е. происходит приток валюты в страну, обеспечивающую наилучшее применение и отдачу иностранному капиталу, то национальная валюта укрепляется относительно иностранной. Противоположный исход наблюдается при оттоке иностранного капитала из страны — валюта таких стран обесценивается, сигнализируя о непривлекательности иностранных инвестиций.

Рассмотрим влияние процентных ставок. Дифференциал процентных ставок в разных странах является существенным фактором валютного курса. При росте внутренних ставок происходит приток иностранной валюты в страну и укрепление национальной валюты. При снижении ставок происходит обратное явление. Однако влияние процентного фактора довольно сложное. Дело в том, что на рост ставок реагирует, как правило, не инвестиционный долгосрочный капитал, полезный для страны, а краткосрочный спекулятивный капитал. Его приток действительно влияет на повышение обменного курса. Но, как правило, рост ставок является спутником более высокой инфляции, а обесценивающаяся валюта должна по макроэкономическим критериям не дорожать, а дешеветь.

Далее: повышение процентных ставок является выгодным для накоплений резидентов внутри страны, однако угнетающе действует на производство вследствие удорожания кредитования. Таким образом, центральный банк, проводя политику процентных ставок, должен стремиться к гармонии между денежной стабильностью и экономическим развитием.

Ускорение инфляции (тесно связанное и с уровнем процентных ставок) «гонит» иностранную валюту из страны, что девальвирует национальную валюту. Замедление инфляции, напротив, формирует позитивные инвестиционные ожидания, привлекает валюту в страну и укрепляет обменный курс национальной валюты.

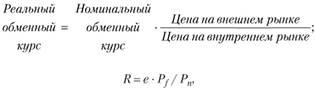

При оценке колебаний валютного курса чрезвычайно информативной становится степень реального укрепления (обесценения) валюты. На этой основе различают ее реальный и номинальный курсы. Номинальный валютный курс — это курс, выраженный в текущих ценах обмениваемых валют, не учитывающих уровня инфляции в тех странах, чьи валюты обмениваются. Реальный валютный курс зависит от номинального курса и от цен товара, измеренных в национальных валютах:

где е — номинальный валютный курс;  - уровень цен за рубежом (в иностранной валюте);

- уровень цен за рубежом (в иностранной валюте);  - уровень внутренних цен (в национальной валюте).

- уровень внутренних цен (в национальной валюте).

Таким образом, укрепление национальной валюты в реальном выражении означает более быстрый рост цеп внутри страны по сравнению с номинальным ростом иностранной валюты (т.е. с обесценением национальной валюты). Напротив, обесценение национальной валюты в реальном выражении означает более быстрый рост номинального курса иностранной валюты по сравнению с национальными ценами.

К примеру, пусть доллар за период номинально вырос на 4%, а рублевые цены — на 5%. Это означает, что рубль реально укрепился на 1% (1,05 / 1,04). При росте номинального курса доллара на 5% при рублевой инфляции 4% индекс реального курса рубля составляет 1,04 / 1,05 = 0,99, т. е. рубль реально ослаб, а доллар, соответственно, реально укрепился на 1%.

В России номинальный курс с небольшими колебаниями неуклонно растет. На 2014−2016 гг. диапазон прогноза составляет 32−35 руб. за 1 долл. США. В реальном выражении рубль также укрепляется. За 2000−2012 гг. реальный эффективный курс рубля (курс рубля к иностранным валютам основных торговых партнеров с учетом инфляции) вырос более чем на 140%. За тот же период в еврозоне и в Китае подобное различие не превысило 10−15 пунктов. Для страны сырьевого типа развития такой разрыв является серьезной проблемой.

Формирование валютного курса детерминируется и рядом других, помимо описанных базовых, факторов.

Как указывалось выше, на валютный курс влияет соотношение спроса и предложения на валюту. Но оно, в свою очередь, зависит от режима валютного курса. Типы режимов будут подробно рассмотрены ниже. Здесь отметим, что при свободно плавающем валютном курсе спрос и предложение определяются на рынке, без действий регулятора. При фиксированном валютном курсе соотношение спроса и предложения корректируется валютными интервенциями центрального банка. Они являются инструментом валютной политики как части денежно-кредитной политики.

Таким образом, в среднесрочном плане на валютный курс оказывает сильное влияние тип денежно-кредитной политики. Мягкая и жесткая политика, как известно, означают ориентацию на рост или снижение национальной денежной массы. Тогда понятно, что мягкая либеральная политика при прочих равных условиях понижает курс национальной валюты, поскольку национальная денежная масса растет быстрее относительно иностранной. Напротив, жесткая монетарная политика повышает курс национальной валюты, дорожающей в сравнении с иностранной. Продавая валюту, центральный банк прямо воздействует на рост обменного курса национальной валюты, покупая иностранную валюту — содействует некоторому ослаблению национальной валюты.

Валютный курс формируют также действия спекулятивного характера на валютном рынке. Мелкие спекуляции на бирже и во внебиржевом обороте происходят постоянно. Практически все хеджирующие срочные сделки несут в себе спекулятивную составляющую. Роль валютных спекуляций в целом скорее позитивна, ибо они поддерживают рынок в состоянии динамического равновесия. Но общеизвестны случаи массированных спекулятивных атак на валюту, заканчивавшиеся ее масштабным обесцениванием, переделом сил на мировом валютном рынке и обогащением реципиентов этих атак — международных хедж-фондов.

Например, в 1992 г. атаку на фунт стерлингов инициировал Джордж Сорос, менеджер хеджевого фонда Quantum. Он активно продавал фунты, способствуя падению их цены, и покупал немецкие марки. Позиций на продажу фунта было открыто на 10 млрд долл. США при наличии собственного капитала хедж-фонда 4 млрд долл. США. Таким образом, сделка была маржинальной, с использованием кредита на покупку немецких активов. Присоединение к продаже фунтов других инвесторов и информационная поддержка правительства США привели к потере британским фунтом за один день 12% своей стоимости. Чистая прибыль фонда Сороса составила около 2 млрд долл. США. Это событие изменило расклад сил между мировыми резервными валютами и даже повлияло на сроки введения евро.

Наконец, невозможно игнорировать и такой специфический фактор валютного курса, как курсовые ожидания со стороны экономических субъектов, которые задают тренд поведения компаний, банков, граждан на валютном рынке. Недаром существует выражение " to talk a currency" — заговорить валюту, психологически сформировать вектор ее развития. Упомянутая акция с фунтом стерлингов началась именно с информационно-психологической атаки на ожидания английского фондового рынка.

Именно Дж. Сорос впоследствии явился автором теории рефлексивности фондовых рынков. Суть ее в том, что решения о покупках и продажах финансовых активов принимаются на основе ожиданий цен в будущем, а эти цены в свою очередь зависят от принимаемых в настоящий момент решений. Поэтому спекуляции на рынке изменят условия спроса и предложения. Таким образом, складывающиеся котировки могут влиять на реальную стоимость бумаг, которая и отражается на котировках. Положения этой теории применимы не только к фондовому, но и к валютному рынку.

Объединив влияние наиболее существенных факторов на динамику валютных курсов, представим их в табл. 6.1.

Таблица 6.1

Факторы валютного курса

Факторы. | Динамика факторов. | Движение валютного курса. | |

Рост. | Падение. | ||

Дефицит платежного баланса. | Рост. | ||

Падение. | |||

Общий уровень внутренних цен. | Рост. | ||

Падение. | |||

Реальная процентная ставка внутри страны. | Рост. | ||

Падение. | |||

Объем денежной массы. | Рост. | ||

Падение. | |||

Инфляционные ожидания. | Рост. | ||

Падение. | |||

Объем производства. | Рост. | ||

Падение. | |||

Экспорт. | Рост. | ||

Падение. | |||

Импорт. | Рост. | ||

Падение. | |||

В целом влияние множества факторов на валютный курс является разнонаправленным, сложным, делающим точные расчеты будущих валютных курсов малоперспективным занятием. Известно полушутливое выражение председателя Федеральной резервной системы А. Гринспена, отсылающего любопытствующих по поводу прогнозов валютного курса к богу. Многие центральные банки отказались от таргетирования валютных курсов, предпочитая лишь осторожно их прогнозировать.

В табл. 6.2 показана взаимосвязанная совокупность факторов валютного курса.

Краткосрочные укрепления и ослабления валютных курсов являются обычными рыночными колебаниями. Четко обозначившиеся и более продолжительное время проявляющиеся тренды колебаний именуют девальвацией и ревальвацией. Девальвация — это ослабление курса национальной валюты, ревальвация — ее укрепление. Девальвация и ревальвация выражают относительное изменение ценности валюты по отношению к любому якорю: в условиях золотого стандарта — к золоту, в условиях золотодевизного стандарта — к доллару и фунту, в условиях золотодолларового стандарта — к золоту через девальвацию к доллару, в современных условиях — к мировым резервным валютам или к основе мультивалютного стандарта — международным счетным единицам.

Таблица 6.2

Матрица факторов валютного курса

Тип факторов. | Базовые. | Комплементарные (дополняющие). |

Структурные. | Стабильность экономического роста. Степень открытости экономики. Соотношение между внутренними и мировыми ценами. Состояние государственных финансов. | Изменения внешнеторговой и инвестиционной позиции страны. Степень использования национальной валюты в международных экономических отношениях и уровень доверия к ней. |

Конъюнктурные. | Темп инфляции. Уровень процентных ставок. Состояние платежного баланса. | Тип денежно-кредитной политики. Режим валютного курса. Конъюнктура валютного рынка. Состояние альтернативных сегментов финансового рынка. |

Обычно девальвацией именуют официально признанное обесценение национальной валюты, например девальвация доллара в 1971 и 1973 гг., фунта стерлингов в 1967 г. Масштабными событиями более поздних периодов были девальвации в результате цепных кризисов платежных балансов: латиноамериканские кризисы 1980;х и конца 1990;х гг., потрясения в Юго-Восточной Азии, девальвации в странах СНГ в 2008—2009 гг. Так, в Аргентине в 2001 г. курс упал на 271%, в России в 1998 г. — на 313%, в странах ЮгоВосточной Азии (Таиланд, Корея, Малайзия) — в пределах 88−124%, в Турции в 2000 г. — на 135%. В условиях современного кризиса в еврозоне, по оценке Европейского валютного института, для Греции возможна девальвация ее валюты на 60−70%, Португалии — на 40−50%, Испании — на 30−40%, Ирландии и Италии — на 20−30%.

Такие изменения курса оказывают непосредственное влияние на положение субъектов внешнеэкономической деятельности — экспортеров и импортеров товаров и капитала. Логические рассуждения приводят к выводу, что экспортеру товаров выгодна девальвация национальной валюты, а импортеру — ее укрепление. Ведь экспортеры при обмене иностранной валюты получают девальвационную премию, а импортеры проигрывают, так как им дороже обходится покупка валюты платежа. Напротив, экспортеру капитала выгодно повышение курса национальной валюты. Импортерам капитала (например, должникам) выгоднее расплачиваться по международной задолженности обесценивающейся валютой. Эти выводы можно свести к следующим правилам (табл. 6.3).

Таблица 6.3

Матрица влияния валютного курса на субъекты внешнеэкономической деятельности

Ситуации. | Реципиенты. | |

положительного эффекта. | отрицательного эффекта. | |

Понижение курса национальной валюты. | Экспортер товаров. | Импортер товаров. |

Импортер капитала. | Экспортер капитала. | |

Повышение курса национальной ват юты. | Импортер товаров. | Экспортер товаров. |

Экспортер капитала. | Импортер капитала. | |

Девальвация и ревальвация имеют объективные макро-, микроэкономические, социально-политические последствия. Следствием девальвации является изменение структуры внешней торговли, а именно расширение экспорта вследствие его удешевления, ограничение импорта вследствие его удорожания, рост цен, падение реальных доходов населения, ориентированного на потребление импортных товаров, утяжеление валютно-номинированного внешнего долга, отток иностранных капиталов.

Зеркально обратные явления сопровождают ревальвацию — ограничение экспорта, рост импорта, снижение цен, приток иностранного капитала, уменьшение валютно-номинированного долга. Например, при укреплении валюты для инвесторов выгоднее произвести продукт за границей и экспортировать его в Россию, чем экспортировать в Россию капитал и организовывать производство здесь. Снижение цен носит опосредованный характер, но меняется в зависимости от укрепления валюты с определенной степенью эластичности. По расчетам экспертов, при повышении курса на 4−8% цены уменьшаются на 1%. На рис. 6.2 показан свод последствий и воздействий девальвации и ревальвации на ситуацию в стране.

Рис. 6.2. Влияние валютного курса на секторы национальной экономики.

Таким образом, движение валютного курса в разных направлениях вызывает самые разнообразные последствия для предприятий, граждан, банков, правительств. При девальвации или ревальвации не может быть однозначной выгоды либо однозначного проигрыша одновременно для всех экономических субъектов. Например, чрезмерный приток капитала, как правило, оказывает повышательное давление на валютный курс. В краткои среднесрочной перспективе это может тормозить экономический рост вследствие ценовой неконкурентоспособности по импорту. Напротив, умеренная девальвация может быть полезна в силу объективно ускоряющегося развития импортозамещения и роста чистого экспорта как элемента прироста валового продукта.

Поэтому многие страны сейчас ведут между собой девальвационные, или валютные, войны. Валютная война — это валютные манипуляции, совершаемые одновременно несколькими государствами[1] (обычно в лице центральных банков) для получения национальной валютой конкурентных преимуществ. Это искусственное удержание курсов валют, т. е. сознательная девальвация национальных валют в целях повышения конкурентоспособности экономики и экспорта на мировых рынках. Девальвация происходит путем массированной скупки центральными банками иностранной валюты, а также введения ограничений на приток капитала, снижения национальных процентных ставок и других мер.

По уставу страны — члены МВФ должны избегать манипулирования валютными курсами, позволяющего воспрепятствовать действительной перестройке платежных балансов или получать односторонние преимущества перед другими странами — членами МВФ. Сообщество министров финансов и глав центральных банков G20 призывает не проводить политику конкурентной девальвации валют, поскольку это противоречит принципам рыночного формированию валютных курсов. В коммюнике по итогам встречи в 2013 г. было заявлено: «Мы не будем ориентировать наши обменные курсы в целях конкуренции, будем воздерживаться от всех форм протекционизма и сохраним наши рынки открытыми»[2].

Тем не менее валютные войны продолжаются. Историческим примером первой крупной валютной войны стала конкурентная девальвация британского фунта, французского франка и доллара США в 1931 г., закончившаяся политическим Трехсторонним соглашением. В настоящее время валютные войны фактически ведут Япония, Южная Корея, Тайвань, Бразилия и Швейцария. Активно противодействуют укреплению собственных валют Китай, Малайзия, Перу, Сингапур, Колумбия. Например, Китай с помощью заниженного курса агрессивно наращивает объемы производства и экспорта практически во все страны. При этом в наибольшей степени страдают США как главный торговый партнер Китая. Центральный банк РФ в таких войнах не участвует, но в определенных условиях он сдерживает укрепление рубля, например путем нетто-покупки иностранной валюты, т. е. рублевых интервенций.

Понимая опасность нерыночного поведения отдельных стран, страны предпринимают попытки политического разрешения валютных войн. Кроме упомянутого Трехстороннего соглашения, это договоры «Плаза» (1985), «Лувр» (1985), современные попытки США признать Китай валютным манипулятором в рамках ВТО.

При проведении политики сдерживания курса валют следует помнить об объективной противоречивости этой политики. С одной стороны, ослабление валюты в краткосрочном плане действительно способствует экономическому росту. С другой стороны, в странах с девальвирующимися валютами спрос и производство падают. Это объясняется оттоком капитала вследствие падения спроса на ослабленную валюту, что сдерживает экономический рост. Девальвация в долгосрочном плане всегда ведет к росту инфляции. Поэтому в конечном итоге длительные валютные войны не дают выигрыша никому. В долгосрочном плане, безусловно, следует ориентироваться на укрепление валюты, а точнее, на устойчивость валютного курса.

Важной характеристикой валютного курса является установление его режима. Остановимся на типологии режимов подробнее.