Банковский кредит.

Деньги, кредит, банки

Следует особо остановиться на общеэкономическом значении банковского кредита. Его колоссальный смысл состоит в том, что современная денежная эмиссия имеет кредитный характер. При выдаче кредитов, неразрывно связанных с депозитами и обусловленных их наличием, происходит их мультипликация (вспомним механизм денежного мультипликатора, описанный в гл. 3!). Только при выдаче банками ссуд происходит… Читать ещё >

Банковский кредит. Деньги, кредит, банки (реферат, курсовая, диплом, контрольная)

При предоставлении банковского кредита в отношения вступают банки-кредиторы (владельцы ссудного капитала) и заемщики (владельцы функционирующего, или производительного, капитала). Обособление ссудного капитала в денежной форме от промышленного и торгового служит причиной относительно самостоятельного и специфического движения банковского кредита. Несмотря на то что подавляющая часть банковского кредита носит производительный характер и служит целям экономического развития, его динамика иногда может не совпадать с динамикой реального капитала. Определенная часть кредитов обслуживает реструктуризацию, слияния и поглощения, является механизмом отложенного спроса (ипотечные кредиты). Во времена кризиса со стороны отдельных субъектов отмечаются всплески спроса на кредит, но не для развития производства, а для рефинансирования, урегулирования финансовых проблем. Однако все это не отменяет позитивной и созидательной роли банковского кредита.

Банковский кредит является доминирующим и наиболее значимым видом кредита в современных экономических системах. С точки зрения внешней оболочки банковский кредит является кредитом в денежной форме. Банки предоставляют в ссуду предварительно аккумулированные ими временно свободные денежные ресурсы экономических субъектов. Банковский кредит является продуктом финансового посредничества, имеющим длинную историю эволюционного развития. И до появления банков существовали отношения кредитного характера. Однако ростовщики, будучи кредиторами, не являлись финансовыми посредниками; они ссужали собственные ресурсы. Банки же, являясь типичными посредниками, предоставляют в кредит не собственные средства, а преимущественно привлеченные, не востребованные в данный момент другими экономическими субъектами, т. е. временно свободные. Важнейшая функция банков состоит в аккумуляции ресурсов для кредитования, концентрации и централизации капитала, что невозможно было осуществить силами единичных ростовщиков. При этом банковский кредит в руках заемщика используется как капитал, т. е. используется производительно и генерирует прибавочную стоимость.

Следует особо остановиться на общеэкономическом значении банковского кредита. Его колоссальный смысл состоит в том, что современная денежная эмиссия имеет кредитный характер. При выдаче кредитов, неразрывно связанных с депозитами и обусловленных их наличием, происходит их мультипликация (вспомним механизм денежного мультипликатора, описанный в гл. 3!). Только при выдаче банками ссуд происходит дополнительная эмиссия кредитных денег, чего не происходит при других видах долгового финансирования, например при эмиссии облигаций. Ведь облигации приобретаются инвесторами на старые деньги, тогда как банки с участием центрального банка эмитируют и мультиплицируют деньги в экономике. Мультипликация возможна только усилиями системы банков, а не отдельных банков. В России уровень банковских кредитов нефинансовым организациям и физическим лицам в настоящее время составляет 49% ВВП. Это соответствует среднему уровню развития банковского сектора.

Выдача ссуд является главным видом активных операций коммерческих банков — и в количественном смысле, и по значению. Суммарный объем кредитов, выданных банками, включая межбанковские ссуды, превысил 40 трлн руб. Их доля в активах банков превышает 70%. Это означает, что банковский сектор действительно является всеобщим кредитором. Кредитование — базовая функция банков. На Западе банки, которые выполняют эту функцию недостаточно активно и эффективно или увлекаются другими финансовыми операциями в ущерб кредитованию, шутливо именуют зомби. Действительно, сама экономическая природа банков предопределяет состав их операций. Банки должны концентрироваться прежде всего на кредитовании, и в гораздо меньшей степени — на инвестировании в ценные бумаги, выполнении комиссионных, расчетных и иных операций.

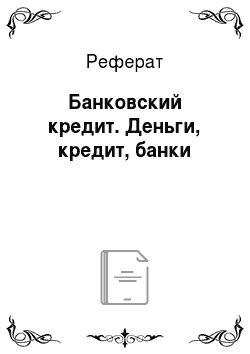

На рис. 11.1 представлена структура кредитов, предоставляемых российскими банками.

Как видно по рисунку, в составе кредитов выделяются по масштабам кредиты предприятиям нефинансовой сферы, за ними следуют кредиты, выдаваемые физическим лицам.

Рис. 11.1. Кредитный портфель банковского сектора РФ на 01.01.2014.