Анализ деятельности ОАО «Казкоммерцбанк Кыргызстан» за 2013 год

Следует отметить, что основной причиной снижения пассивов является уменьшение средств на счетах банков на сумму 767 169 тыс. сомов или на 95%, что связано с сокращением финансирования со стороны материнской компании. Удельный вес кредитного портфеля сократился за анализируемый период с 60% до 20%. За последние 5 лет пассивы банка в целом снизились на 598 047 тыс. сомов или на 31% за счет… Читать ещё >

Анализ деятельности ОАО «Казкоммерцбанк Кыргызстан» за 2013 год (реферат, курсовая, диплом, контрольная)

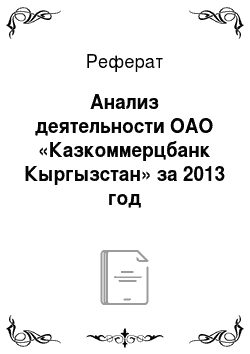

За последние 5 лет активы банка в целом снизились на 598 047 тыс. сомов или на 31% за счет сокращения кредитных операций. При этом за 2008;2010 гг. активы уменьшились на 40%, а начиная с 2010 года, наблюдается незначительный рост на 175 931 тыс. сомов или на 15%. Следует отметить, что основной причиной снижения активов является уменьшение объемов кредитования, так удельный вес кредитного портфеля сократился за анализируемый период с 60% до 20%.

Диаграмма 2.1. Динамика активов и кредитов ОАО «Казкоммерцбанк Кыргызстан», тыс. сомов За последний финансовый год активы Банка увеличились на 58 462 тыс. сомов или на 8%. Основной причиной роста активов является увеличение денежных средств в кассе и на счетах в НБКР на 91 031 тыс. сомов или на 19%, чистых кредитов — на 80 681 тыс. сомов (+83%), средств в банках — на 64 476 тыс. сомов (+14%). При этом следует отметить значительное снижение торговых ценных бумаг на 126 820 тыс. сомов (-100%). Среднесрочная программа развития Кыргызской Республики на 2012;2014 годы (Правительство КР) Основные направления развития банковской системы КР на 2012;2014 гг.

Таблица 2.1 — Анализ активов Банка за 2013 год, тыс. сомов.

Активы. | 31.12.2012. | 31.12.2013. | изменение. | Темп роста, %. |

Денежные средства и счета в НБКР. | 482 433. | 573 464. | 91 031. | 119%. |

Средства в банках и прочих финансовых учреждениях. | 458 749. | 523 225. | 64 476. | 114%. |

Ссуды, предоставленные клиентам. | 197 982. | 265 542. | 67 560. | 134%. |

Начисленные проценты по ссудам, предоставленным клиентам. | 3 546. | 4 163. | 117%. | |

Резерв на возможные потери по ссудам клиентам. | — 104 428. | — 91 924. | 12 504. | 88%. |

Чистые ссуды и средства, предоставленные клиентам. | 97 100. | 177 781. | 80 681. | 183%. |

Торговые ценные бумаги. | 126 820. | — 126 820. | 0%. | |

Основные средства. | 30 762. | 31 231. | 102%. | |

Прочая собственность банка. | 2 167. | 1 544. | — 623. | 71%. |

Требования по налогу на прибыль. | 1 113. | — 746. | 33%. | |

Прочие активы. | 9 268. | 23 738. | 14 470. | 256%. |

ИТОГО АКТИВЫ. | 749 663. | 808 125. | 58 462. | 108%. |

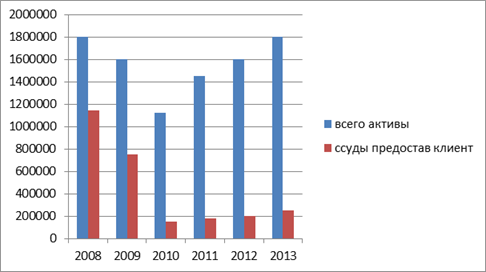

За последние 5 лет пассивы банка в целом снизились на 598 047 тыс. сомов или на 31% за счет сокращения остатков на «лоро» счетах. При этом за 2008;2010 гг. пассивы уменьшились на 40%, а начиная с 2010 года, наблюдается незначительный рост на 175 931 тыс. сомов или на 15%.

Следует отметить, что основной причиной снижения пассивов является уменьшение средств на счетах банков на сумму 767 169 тыс. сомов или на 95%, что связано с сокращением финансирования со стороны материнской компании. Удельный вес кредитного портфеля сократился за анализируемый период с 60% до 20%.

Диаграмма 2.2. Динамика пассивов, счетов клиентов, банков и уставного капитала ОАО «Казкоммерцбанк Кыргызстан», тыс. сомов.

За последний финансовый год пассивы Банка увеличились на 122 938 тыс. сомов или на 10% и составил на отчетную дату 1 331 350 тыс. сомов. Основной причиной роста пассивов является увеличение средств на счетах клиентов на 102 464 тыс. сомов или на 21%, средств банков и др. ФКУ на 10 464 тыс. сомов (+31%), и нераспределенной прибыли на 14 269 тыс. сомов (+3%). При этом следует отметить, что изменения показателя финансового рычага на произошло и осталось на прежнем уровне — 5%.

Таблица 2.2 — Анализ пассивов Банка за 2013 год, тыс. сомов.

Наименование статьи. | 31.12.2012. | 31.12.2013. | изменение. | Темп роста, %. |

Обязательства. | ||||

Средства банков и прочих финансовых учреждений. | 34 019. | 44 483. | 10 464. | 131%. |

Средства клиентов. | 497 061. | 599 155. | 102 094. | 121%. |

Производные финансовые инструменты и сделки спот. | 30 454. | 20 794. | — 9 660. | 68%. |

Дивиденды к выплате. | 1 682. | 1 546. | — 136. | 92%. |

Задолженность перед АО «Казкоммерцбанк» . | 100%. | |||

Прочие обязательства. | 6 275. | 12 101. | 5 826. | 193%. |

Итого обязательства. | 569 491. | 678 160. | 108 669. | 119%. |

СОБСТВЕННЫЙ КАПИТАЛ: | ||||

Уставный капитал. | 153 518. | 153 518. | 100%. | |

Дополнительно оплаченный капитал. | 34 932. | 34 932. | ; | |

Нераспределенная прибыль. | 450 471. | 464 740. | 14 269. | 103%. |

Всего собственный капитал. | 638 921. | 653 190. | 14 269. | 102%. |

ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ. | 1 208 412. | 1 331 350. | 122 938. | 110%. |

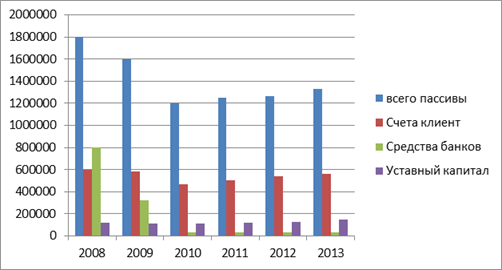

За прошедший год обеспечено незначительное наращивание кредитного портфеля банка на 67 560 тыс. сомов или на 34%.

При этом объем ссудной задолженности юридических лиц за 2012 г. незначительно вырос (на 16 670 тыс. сом), а объем ссудной задолженности физических лиц увеличился на 50 890 тыс. сомов (т.е. на 43%) по сравнению с 2011 г. Следует отметить, что наибольший удельный вес (64%) занимают кредиты физическим лицам. Эта ситуация наблюдается, начиная с 2010 года, что видимо связано с уходом прежде всего крупных клиентов — юридических лиц.

Таблица 2.3 — Кредитный портфель ОАО «Казкоммерцбанк Кыргызстан» (тыс. сом).

Наименование статей. | 31.12.09. | 31.12.10. | 31.12.11. | 31.12.12. | 31.12.13. |

Физические лица. | 314 231. | 400 628. | 134 514. | 119 417. | 170 307. |

Юридические лица. | 859 358. | 450 535. | 98 210. | 78 565. | 95 235. |

Итого кредитные вложения. | 1 173 589. | 851 163. | 232 724. | 197 982. | 265 542. |

Рис. 2.3 Динамика общей ссудной задолженности в тыс. сомах

В целом за анализируемый период кредитный портфель уменьшился в 4 раза. Динамика его изменения в целом в разрезе физических и юридических лиц наглядно представлена на диаграмме 2.3.

ОАО «Казкоммерцбанк Кыргызстан» предоставляет всего два вида кредитов: «бизнес оборот» и «бизнес инвестиции». Остатки по видам кредитов представлены в табл.2.4.

Таблица 2.4 — Остатки по видам кредитов в динамике (тыс. сомов).

Наименование статей. | 31.12.11. | 31.12.12. | 31.12.13. |

Бизнес Оборот. | 174 272. | 155 829. | 229 021. |

Бизнес Инвестиции. | 58 452. | 42 153. | 36 521. |

Итого кредитные вложения. | 232 724. | 197 982. | 265 542. |

Из табл.2.4 видно, что за 2013 г. увеличились остатки по кредитам, предоставленным на пополнение оборотных средств («бизнес оборот»). Их доля составила 86% в общей задолженности. В общем, за последние 3 года остатки по продукту «Бизнес оборот» выросли на 31%.

Важным этапом анализа является изучение изменения просроченной задолженности и ее удельного веса в общей задолженности.

Сведения об остатках просроченной задолженности представлены в таблице 2.5.

Таблица 2.5 — Сведения о просроченной задолженности (тыс. сомов).

Наименование статей. | 31.12.09. | 31.12.10. | 31.12.11. | 31.12.12. | 31.12.13. |

Всего кредитные вложения. | 1 173 589. | 851 163. | 232 724. | 197 982. | 265 542. |

РППУ. | 158 521. | 154 846. | 150 478. | 104 428. | 91 924. |

Риск невозврата. | 14%. | 18%. | 65%. | 53%. | 35%. |

Удельный вес общей просроченной задолженности рассчитывается по следующей формуле:

ПЗ/?СЗ * 100%, (2.1).

где ПЗ — просроченная задолженность физических и юридических лиц;

?СЗ — общий остаток ссудной задолженности.

Чем меньше данное соотношение, тем выше качество кредитного портфеля. Предельное значение данного показателя кредитной политикой Банка установлено в размере 9%. По табл. 2.5 видно, что за истекший год риск невозврата ссудной задолженности снизился по сравнению с 2011 годом на 18% и на отчетную дату составил 35%. В целом за рассматриваемый период размер резерва на покрытие потенциальных кредитных потерь и убытков по отношению к кредитному портфелю составляет недопустимо высокий уровень. Так показатель риска невозврата доходит до 65% от кредитного портфеля. Видимо из-за проблем с возвратностью кредитов руководством банка было принято решение о сокращении кредитных операций. В процессе анализа управления кредитными операциями следует то, что банк может выдать кредитов на такую сумму денежных средств, которую привлекает ежедневно. В настоящее время вопрос привлечения и эффективного использования ресурсов коммерческих банков представляет собой важную проблему банковской практики. Поэтому проблема эффективного управления ресурсами коммерческого банка — это достаточно сложная тема в кыргызской банковской теории. Сейчас каждый банк по-своему строит работу по ресурсному управлению. Это связано с различными сегментами рынка, на которых работает тот или иной банк, с отсутствием общепризнанной методики управления ресурсами. Поэтому каждый участник рынка должен разработать данную проблему, учитывая особенности функционирования и положения банка на рынке банковских услуг. До недавнего времени анализу привлеченных ресурсов не уделялось большого внимания, однако в период системного кризиса банки столкнулись с проблемой качественного формирования ресурсной базы. В связи с этим вопросы наращивания ресурсного потенциала и его анализ приобрели особую значимость и актуальность.