Анализ финансового состояния заемщика и оценка его кредитоспособности

Следующий этап анализа предполагает использование компьютерной программы, позволяющей снизить трудоемкость, сократить время и устранить рутинную работу по расчету многочисленных финансовых коэффициентов, представляющих собой относительные показатели, определяемые на основе бухгалтерской (финансовой) отчетности, главным образом по данным бухгалтерского баланса и отчета о прибылях и убытках… Читать ещё >

Анализ финансового состояния заемщика и оценка его кредитоспособности (реферат, курсовая, диплом, контрольная)

В результате изучения данной темы студент должен:

знать

• общие подходы к анализу кредитоспособности компании, показатели, информационные источники и методы анализа, критерии оценки;

уметь

• отбирать репрезентативные показатели для оценки соответствующего направления анализа предприятия-заемщика и применять на практике методы финансового анализа;

владеть

• навыками подготовки информации и проведения расчета показателей для оценки перспективной кредитоспособности заемщика, составления обоснованной интерпретации результатов.

Анализ финансового состояния заемщика

В настоящее время, несмотря на высокие потребности реального сектора в кредитных ресурсах отечественные кредитные организации недостаточно активно увеличивают объемы кредитования. Это связано с макроэкономической нестабильностью в стране, процессами реорганизации в банковской системе, что, с одной стороны, препятствует снижению процентных ставок из-за повышенного риска, а с другой — мешает инвестиционной активности бизнеса.

Проблема анализа финансового состояния заемщика приобретает особое значение в процессе создания необходимых условий для реализации планов динамичного развития промышленности и достижения устойчивых темпов роста всей экономики России. Исходя из этого анализ финансового состояния в целях оценки кредитоспособности бизнеса выступает в виде отдельного, самостоятельного блока комплексного экономического анализа и требует серьезного внимания не только со стороны кредитора, но и со стороны самого заемщика.

При комплексном анализе тщательно исследуются все стороны финансово-хозяйственной деятельности организации в их неразрывной связи, а также определяется взаимосвязь отдельных блоков анализа для выявления влияния различных факторов на уровень кредитоспособности заемщика и дается оценка возможных способов снижения риска кредитования.

Проблема объективной оценки финансового состояния организации и оценки степени вероятности наступления возможного банкротства рассматривалась в работах многих отечественных экономистов: М. И. Бакапова, В. И. Бариленко, В. В. Бочарова, М. А. Бахрушиной, Л. Т. Гиляровской, Л. В. Донцовой, Д. А. Ендовицкого, О. В. Ефимовой, В. Б. Ивашкевича, В. В. Ковалева, ?. П. Кондракова, ?. П. Любушина, М. В. Мельник, Е. В. Негашева, Н. А. Никифоровой, Н. С. Пласковой, Г. В. Савицкой, А. Д. Шеремета и др.

В условиях вступления России в ВТО перед банками-кредиторами остро встает вопрос безопасности предоставления кредитных ресурсов заемщику и их возвратности, и только благодаря применению проверенной временем и постоянно совершенствующейся системы оценки кредитоспособности заемщика банки могут минимизировать свои риски. Для этого коммерческие банки создают собственные методики кредитного анализа, уделяя особенное внимание подходам к анализу финансового состояния экономического субъскта-засмщика.

Финансовое состояние экономического субъекта определяется его способностью финансировать свою деятельность, обеспечивать финансовую устойчивость, платежеспособность и инвестиционную привлекательность с учетом своей институциональной специфики. Финансовое состояние экономического субъекта характеризуется системой показателей, обеспечивающих оценку перечисленных качественных категорий.

Кредитоспособность экономического субъекта — это возможность и целесообразность получения им (предоставления ему) заемных средств в виде кредита или займа в разных формах, реализуемая через систему условий, гарантирующих своевременность возврата заемных средств в соответствии с договором или контрактом.

Необходимость анализа финансового состояния законодательно закреплена как для самой организации, так и для банка-кредитора. Обязанность организации оценивать свое финансовое положение прописана в Федеральном законе «О бухгалтерском учете» (Законе № 402-ФЗ)[1]. Закон устанавливает, что одной из задач бухгалтерского учета является предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Для банка-кредитора необходимость систематического мониторинга финансового состояния заемщиков закреплена Положением Центрального Банка РФ от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (далее — Положение ЦБ РФ № 254-П)[2].

В то же время финансовое состояние заемщика рассматривается как основной, но не единственный фактор кредитоспособности. Среди прочих факторов кредитоспособности можно назвать:

- • репутацию заемщика или его кредитную историю, определяемую своевременностью расчетов по ранее полученным кредитам, ответственностью и компетентностью руководителей;

- • способность производить конкурентоспособную продукцию (работы, услуги);

- • возможность при необходимости мобилизовать денежные средства из различных источников.

Целью анализа финансового состояния заемщика выступает определение качества финансового состояния, изучение причин его улучшения или ухудшения для вынесения обоснованного решения о способности заемщика своевременно расплатиться по кредиту и процентам по нему. Однако для достижения целей анализа финансового состояния заемщика необходимо понимание факторов, его определяющих. К основным факторам, воздействующим на финансовое состояние организации, относят:

- • своевременность поступления и расходования денежных ресурсов;

- • степень выполнения бизнес-планов;

- • соблюдение расчетной дисциплины;

- • тенденции в изменении себестоимости продукции;

- • эффективность функционирования;

- • наличие и размещение капитала, интенсивность и эффективность его использования;

- • оптимальность структуры источников финансирования организации, степень финансовой независимости и финансового риска;

- • оптимальность структуры активов и степень риска производственно-хозяйственной деятельности;

- • оптимальность структуры источников формирования оборотных активов;

- • платежеспособность и инвестиционная привлекательность;

- • запас финансовой устойчивости;

- • взаимоотношения с поставщиками и покупателями.

Исходя из перечисленных факторов анализ финансового состояния заемщика проводится на основе изучения динамики абсолютных и относительных показателей экономического субъекта по следующим направлениям:

- • качественный анализ внутренних и внешних факторов финансового состояния;

- • общая оценка финансового состояния, в том числе выявление «проблемных» статей и «чтение» баланса по горизонтали и вертикали (структурно-динамический анализ имущественного положения и источников финансирования бизнеса);

- • оценка финансовой устойчивости (с использованием трех подходов);

- • анализ ликвидности и платежеспособности (два подхода, один основан на соотношении скорректированных абсолютных показателей бухгалтерского баланса, второй — с использованием коэффициентов);

- • анализ и оценка чистых активов (для акционерных обществ имеет не только экономическое значение, но и юридический смысл);

- • анализ эффективности функционирования и оценка деловой активности;

- • факторный анализ финансовых результатов (с использованием факторных моделей);

- • анализ и оценка вероятности банкротства.

Анализ финансового состояния, проводимый банком-кредитором заемщика, отличается от анализа, проводимого самой организацией для целей диагностики, выявления своих слабых сторон и резервов повышения эффективности деятельности. Банк-кредитор осуществляет анализ с меньшей детализацией, так как основными его целями являются оценка кредитоспособности заемщика и оценка риска его финансовой устойчивости на время действия кредитного договора. Следовательно, и сама информационная база, используемая банками, отлична и значительно у? же той базы, которой располагает сама организация-заемщик.

Положение ЦБ РФ № 254-П устанавливает примерный перечень информации, необходимой для оценки финансового состояния заемщика. В соответствии с этим перечнем, чтобы составить свое профессиональное суждение о финансовом состоянии заемщика — юридического лица, кредитные аналитики должны изучить как данные официальной отчетности, так и иную целесообразную информацию. К официальной отчетности ЦБ РФ относит годовую и промежуточную бухгалтерскую отчетность в полном объеме, составленную на основании образцов форм, утвержденных Минфином России. В целях ретроспективного анализа рекомендуется использовать отчетность за три последних завершенных финансовых года.

К информации, которую целесообразно принимать во внимание в случае ее доступности, ЦБ РФ относит:

- • отчетность, составленную в соответствии с международными стандартами финансовой отчетности;

- • управленческую отчетность и иную управленческую информацию;

- • бюджет либо бизнес-план на текущий финансовый год;

- • ежеквартальный отчет эмитента ценных бумаг о существенных фактах (событиях и действиях), затрагивающих финансовохозяйственную деятельность эмитента, в случае, если заемщик является эмитентом ценных бумаг;

- • данные о движении денежных средств;

- • данные о просроченной дебиторской и кредиторской задолженности, непогашенных в срок кредитах и займах, о просроченных собственных векселях заемщика;

- • справку о наличии в составе дебиторской задолженности, а также в составе долгосрочных и краткосрочных финансовых вложений задолженности и вложений в доли (акции) юридических лиц, которые находятся в стадии ликвидации или в отношении которых возбуждено дело о банкротстве на последнюю отчетную дату;

- • справки об открытых расчетных (текущих) счетах в кредитных организациях, выданные или подтвержденные налоговым органом, либо выписки с банковских счетов об остатках денежных средств на счетах в иных кредитных организациях, выданные и подтвержденные кредитными организациями;

- • справки об отсутствии у заемщика картотеки неоплаченных расчетных документов по всем открытым расчетным (текущим) счетам, выданные обслуживающими эти счета кредитными организациями, а также справки из налоговых органов об отсутствии задолженности перед бюджетом всех уровней и внебюджетными фондами;

- • сведения о существенных событиях, затрагивающих производственную и финансово-хозяйственную деятельность заемщика.

Возможность банка объективно оценить деятельность организации с помощью системы показателей ее финансовой независимости и устойчивости, ликвидности, обеспеченности собственным капиталом, рентабельности, оборачиваемости активов полностью зависит от полноты отчетной информации и предоставления заемщиком всех необходимых для анализа данных.

Центральное место в составе отчетности занимает бухгалтерский баланс и пояснения к нему, что обеспечивает возможность проанализировать и оценить финансовое состояние организации в динамике по состоянию на три отчетные даты, и соответственно определить такие важнейшие показатели деятельности заемщика, как:

- • состав, структура и динамика данных актива и пассива баланса;

- • наличие собственного оборотного капитала;

- • величина чистых активов организации;

- • коэффициенты финансовой устойчивости;

- • коэффициенты платежеспособности и ликвидности и т. д.

В балансе и пояснениях к нему приводятся подробные сведения о стоимости активов организации и о величине ее долгов. По ним можно судить о соотношении внеоборотных (раздел I) и оборотных (раздел II) активов, а, следовательно, о маневренности капитала, о том, за счет каких источников были сформированы внеоборотные активы, а за счет каких — оборотные, и как это влияет на финансовую устойчивость. Источники формирования активов представлены в пассиве баланса, они подразделяются на собственные (раздел III) и заемные (разделы IV и V). По соотношению собственных и заемных источников средств можно судить о степени финансовой независимости организации и уровне финансовых рисков в осуществлении политики финансирования деятельности.

Другой важнейшей информативной отчетностью является отчет о финансовых результатах, содержащий алгоритм формирования финансовых результатов организации и позволяющий сделать выводы о рентабельности и деловой активности. Отчет о финансовых результатах построен таким образом, что в нем можно проследить всю цепочку формирования чистой экономической прибыли и понять, какое влияние на нее оказали результаты основных видов экономической деятельности, прочие операции по инвестиционной и финансовой деятельности, а также система налогообложения.

Отчет об изменениях капитала уточняет причины изменения собственного капитала и его составляющих (уставного, добавочного, резервного, нераспределенной прибыли, целевого финансирования, оценочных резервов) за три года. Кроме того, отчет об изменениях капитала содержит сведения о величине чистых активов организации на начало и конец отчетного года. Чистые активы — один из важнейших показателей финансового состояния организации, который выражает величину собственного капитала и служит критерием способности организации генерировать собственные источники для ее развития. Его используют при определении обеспеченности организации собственным капиталом, ее финансовой независимости и устойчивости, оценке рентабельности собственного капитала и скорости его оборота. Сопоставление стоимости чистых активов с величиной уставного капитала позволяет оценить дееспособность организации, поскольку в соответствии с действующим законодательством об акционерных обществах стоимость чистых активов не может быть меньше уставного капитала организации и тем более — меньше минимальной величины уставного капитала, установленной Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах»[3].

Отчет о движении денежных средств содержит сведения о денежных потоках в разрезе текущей, инвестиционной и финансовой деятельности организации и остатке денежных средств па начало и конец отчетного периода. Данные отчета позволяют судить об объемах, динамике и структуре денежных потоков по каждому виду деятельности, оценивать способность организации генерировать денежные средства для текущей деятельности, осуществлять капитальные вложения и финансовые инвестиции, привлекать внешние источники финансирования.

Из пояснений к бухгалтерскому балансу и отчету о финансовых результатах (ранее — приложение к бухгалтерскому балансу) можно получить дополнительную информацию для проведения аналитических исследований. В пояснениях отражаются данные об амортизируемом имуществе, арендованных и сданных в аренду активах, движении заемных средств, состоянии и структуре кредиторской и дебиторской задолженности, в том числе просроченной, движении и структуре запасов, о финансовых и капитальных вложениях, затратах на производство, государственном финансировании. Эта информация полезна для уточнения балансовых показателей финансового состояния организации.

Помимо типовой бухгалтерской (финансовой) отчетности для банка-кредитора важным является наличие аудиторского заключения. Безоговорочно положительное заключение позволяет банку не только с доверием отнестись к данным бухгалтерской отчетности, но и сделать вывод о хорошей работе бухгалтерской службы организации и благонадежности потенциального заемщика.

Несмотря на постоянное совершенствование бухгалтерской отчетности и постепенное сближение с требованиями международных стандартов, экономисты отмечают недостаточное соответствие содержания информационной базы финансовых документов целям и задачам финансового анализа. Среди последних положительных изменений следует отметить требование к предоставлению данных за отчетный и два предшествующих периода, что существенно расширяет возможности для анализа динамики показателей и оценки тенденций изменения имущественного и финансового положения организации. Среди минусов отчетности следует отметить излишнее необоснованное укрупнение и сокращение важной детализации показателей баланса. Этот недостаток может быть компенсирован более детализированными пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках, но только для крупных и средних компаний.

Стоит отметить, что вызванные необходимостью гармонизации российских стандартов с международными частые изменения в бухгалтерской и налоговой отчетности приводят к неоднородности содержания многих данных, а значит, и к несопоставимости ряда показателей в динамике. Еще одной проблемой информационной базы является то, что отчетность составляется без учета инфляции. И поскольку официальной методики оценки статей баланса по рыночной стоимости в российской практике пет, то отечественные организации составляют балансы в основном в текущей оценке, что снижает качество отчетности из-за недостаточно объективной оценки финансового состояния и невозможности разработки прогноза развития бизнеса. Таким образом, не выдерживается в полной мере принцип достоверности информации, что требует проведения дополнительных процедур по обеспечению достоверности и качества информационной базы. * •.

При проведении качественного анализа финансового состояния заемщика важным является также выбор методики, на основе которой производится расчет основных показателей финансовой устойчивости и платежеспособности, а также их интерпретация.

Положение ЦБ РФ № 254-П регламентирует оценивать финансовое положение заемщика в соответствии с методикой, утвержденной внутренними документами кредитной организации. Однако несмотря на различие внутренних методик кредитные организации прибегают к общепринятым методам и способам финансового анализа.

Традиционно анализ финансового положения заемщика проводится по следующим направлениям:

- • общая оценка финансового состояния на основе горизонтального и вертикального анализа бухгалтерского баланса и отчета о прибылях и убытках;

- • коэффициентный анализ (анализ показателей платежеспособности и ликвидности, финансовой устойчивости, рентабельности и деловой активности);

- • диагностика вероятности банкротства.

На первом этапе проводится общая оценка данных бухгалтерского баланса в статике и динамике. Цель такого анализа — изучить соотношения статей баланса и их изменение, а также сделать выводы об экономическом содержании хозяйственных процессов, отраженных в балансе. Особо важен данный этап анализа при оценке банком нового потенциального заемщика, поскольку он занимает сравнительно немного времени, но, в то же время, позволяет сформировать общее понимание о финансовом положении компании. Таким образом, в случае идентификации неустойчивого финансового положения кредитным аналитикам не придется тратить время на проведение анализа более сложными методами.

При этом на основе аналитической практики можно выделить некоторые типовые признаки «хорошего» баланса:

- • валюта баланса на конец отчетного периода выше, чем на начало периода;

- • темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

- • собственный капитал в абсолютном выражении превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

- • темпы прироста дебиторской и кредиторской задолженности примерно одинаковы или кредиторской — немного выше;

- • доля собственных средств в оборотных активах более 10%;

- • отсутствие непокрытого убытка.

Следующий этап анализа предполагает использование компьютерной программы, позволяющей снизить трудоемкость, сократить время и устранить рутинную работу по расчету многочисленных финансовых коэффициентов, представляющих собой относительные показатели, определяемые на основе бухгалтерской (финансовой) отчетности, главным образом по данным бухгалтерского баланса и отчета о прибылях и убытках. Применение финансовых коэффициентов основано на теории, предполагающей существование определенных взаимосвязей и соотношений между отдельными статьями отчетности. Набор коэффициентов, детально и точно характеризующих финансовое состояние организации, должен предполагать расчет следующих групп индикаторов: ликвидности (платежеспособности), финансовой устойчивости, деловой активности и динамичности развития, рентабельности, вероятности банкротства.

Платежеспособность — это способность предприятия своевременно рассчитываться по своим обязательствам за счет достаточного наличия остатка денежных средств и других ликвидных активов. Понятие платежеспособности — это внешняя сторона проявления ликвидности баланса организации как способности его активов трансформироваться в денежную форму без потери своей балансовой стоимости.

Под финансовой устойчивостью понимают способность экономического субъекта поддерживать целевую структуру источников финансирования, таких как собственный капитал, заемный капитал и кредиторская задолженность. Деловая активность представляет собой комплексную и динамичную характеристику предпринимательской деятельности и эффективности использования ресурсов. Рентабельность определяет уровень доходности бизнеса и характеризует эффективность работы организации в целом и доходность отдельных направлений деятельности.

Классификация состава индикаторов финансового состояния заемщика представлена на рис. 8.1.

Рис. 8.1. Система показателей, характеризующих финансовое состояние.

Порядок расчета коэффициентов, относящихся к перечисленным группам, отражен в табл. 8.1.

Таблица 8.1

Финансовые показатели, применяемые для оценки финансового состояния организации, их расчет и интерпретация

№пп. | Наименование показателя. | Расчетная формула. | Экономическое содержание. |

Показатели ликвидности и платежеспособности | |||

Коэффициент общей платежеспособности. (Копл). |  | Рассчитывается для оценки общей платежеспособности. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах 2. | |

Коэффициент абсолютной ликвидности. (Кал). |  | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Значение коэффициента признается достаточным, если он составляет 0,2−0,25. Если предприятие в текущий момент может на 20−25% погасить все свои долги, то его платежеспособность считается нормальной. | |

Коэффициент промежуточной ликвидности (Кпл). |  | Определяется как отношение ликвидных средств первых двух групп (денежных средств, ценных бумаг и дебиторской задолженности) к краткосрочным обязательствам. Нормативное ограничение составляет от 0,7 до 1. | |

Коэффициент ликвидности запасов. (Клз). |  | Коэффициент показывает, какая часть краткосрочных обязательств может быть погашена за счет продажи материальных запасов. | |

Коэффициент текущей ликвидности. (К™). |  | Коэффициент представляет собой отношение всех текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств. В общем случае нормальными считаются значения показателя, находящиеся в пределах 2. | |

Коэффициент маневренности. (Кма"). |  | Показывает, какая часть имущества может быть превращена в денежную форму в течение одного воспроизводственного цикла. Чем выше значение коэффициента, тем более мобильным является имущество предприятия. | |

Коэффициент обеспеченности собственными оборотными средствами (К,", 1К). |  | Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности. | |

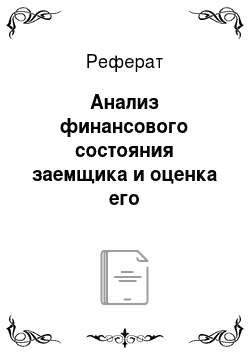

Степень платежеспособности по текущим обязательствам. (Кпт). |  | Показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами. Исходя из значения этого показателя организации делятся на три группы:

| |

Степень платежеспособности общая. (Кпо). |  | Показатель характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами. | |

Коэффициент задолженности, но кредитам банков и займам (К, к). |  | Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации. | |

Коэффициент задолженности другим организациям (К, л). |  | ||

Коэффициент задолженности фискальной системе (Кзф). |  | ||

Коэффициент внутреннего долга (Квд). |  | ||

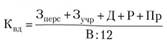

Коэффициент покрытия долга (Кпд). |  | Показывает, какая часть долга компании может быть покрыта годовой прибылью от продаж компании. | |

Период выплаты долга (ПВД). |  | Показывает, через сколько лет существующий долг компании будет выплачен за счет прибыли от продаж. | |

Коэффициент покрытия краткосрочного долга (Кпкд). |  | Показывает, какая часть краткосрочного долга компании может быть покрыта годовой прибылью от продаж компании. | |

Коэффициент покрытия процентов. (Кпп). |  | Характеризует способность компании расплачиваться по процентам. | |

Показатели оборачиваемости и деловой активности | |||

Коэффициент оборачиваемости активов (Коа). |  | Коэффициент характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. Повышение показателя означает более интенсивное использование активов. | |

Коэффициент оборачиваемости собственного капитала (К (И.к). |  | Коэффициент определяет активность средств, принадлежащих собственникам организации, показывая скорость оборота собственного капитала организации. Повышение показателя свидетельствует об увеличении уровня деловой активности только в том случае, когда его рост достигается за счет опережающего увеличения выручки по сравнению с увеличением собственного капитала. | |

Коэффициент оборачиваемости внеоборотных активов (Кои). |  | Коэффициент характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов. | |

Коэффициент оборачиваемости оборотных активов (К, юа). |  | Коэффициент характеризует интенсивность использования оборотных средств. Показывает, сколько рублей проданной продукции приносит каждый рубль оборотных активов. | |

Оборачиваемость запасов (в днях). (Оз). |  | Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде. Увеличение показателя свидетельствует об относительном перенакоплении запасов и незавершенного производства и сложностях со сбытом продукции. | |

Оборачиваемость дебиторской задолженности (в днях) (Одз). |  | Показывает, за сколько в среднем дней погашается дебиторская задолженность организации. | |

2А | Оборачиваемость кредиторской задолженности (в днях) (Ок:1). |  | Показывает средний срок возврата долгов организации по текущим обязательствам, характеризуя расширение или снижение сроков коммерческого кредита, предоставляемого организации. |

Показатели финансовой устойчивости | |||

Коэффициент автономии (финансовой независимости) (Кфн). |  | Определяет отношение стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов. Характеризует долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Рост показателя свидетельствует о положительной тенденции. Чем выше значение коэффициента, тем более организация финансово устойчива. Минимально допустимое значение 0,5. | |

Коэффициент финансовой зависимости (Кфз). |  | Показатель является обратным коэффициенту автономии (финансовой независимости). Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие. | |

Коэффициент финансовой устойчивости (Кфу). |  | Показывает, какая часть активов финансируется за счет устойчивых источников. | |

Коэффициент концентрации привлечен ного капитала (Ккз). |  | Характеризует долю заемного капитала в общей сумме имущества организации. Этот показатель является дополнением к коэффициенту финансовой независимости, одновременно отражая финансовую зависимость организации. Он связан с показателем финансовой независимости выражением: Кфп + Ккз = 1. Рост коэффициента означает увеличение доли заемных средств в финансировании организации, снижении финансовой устойчивости и увеличении зависимости от внешних кредиторов. | |

Коэффициент соотношения заемных и собственных средств (коэффициент капитализации или финансового риска) (Ккап). |  | Дает наиболее общую оценку финансовой устойчивости организации. Характеризует величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы организации. Рост показателя за отчетный период свидетельствует об усилении зависимости организации от привлеченного капитала, т. е. о тенденции снижения финансовой устойчивости, и наоборот. Максимально допустимое значение составляет 1,5. | |

Коэффициент финансирования (Кфин). |  | Показатель является обратным коэффициенту соотношения собственных и заемных средств. Его оптимальное значение 2. | |

Коэффициент долгосрочного привлечения заемных средств. (Кдпз). |  | Позволяет оценить долю средств при финансировании капитальных вложений. | |

Собственный оборотный капитал (СОК). |  | Характеризует наличие собственного капитала в обороте. Один из важных абсолютных показателей финансовой устойчивости. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (при отрицательном значении показателя) сформированы за счет заемных средств. | |

Собственный и долгосрочный заемный капитал в обороте (Кадок). |  | Абсолютный показатель, характеризует разность между собственными и долгосрочными заемными средствами и внеоборотными активами, имеющимися у организации для осуществления хозяйственной деятельности. Увеличение показателя является положительной тенденцией. Однако временное уменьшение значения показателя нельзя рассматривать как отрицательную тенденцию, так как это может быть вызвано погашением долгосрочных обязательств перед кредиторами. | |

Коэффициент обеспеченности собственными средствами (Косс). |  | Коэффициент характеризует обеспеченность всех оборотных активов предприятия собственными оборотными средствами, необходимую для его финансовой устойчивости. Нормативное значение коэффициента — 0,1. Рост в динамике считается положительным. | |

Коэффициент обеспеченности запасов собственными оборотными средствами (Коз). |  | Коэффициент означает, в какой мере материальные запасы покрыты собственными оборотными средствами и нс нуждаются в привлечении заемных. Нормативное значение коэффициента составляет 0,6−0,8. | |

Коэффициент маневренности собственного капитала (Кмсок.). |  | Характеризует часть собственного капитала, используемую для финансирования текущей деятельности, т. е. вложенную в оборотные средства. Оставшаяся часть отражает величину капитализированных средств. Оптимальной является величина коэффициента маневренности, равная 0,5. | |

Коэффициент соотношения мобильных и иммобилизированных средств (Км). |  | Коэффициент показывает, в какой степени мобильные активы превышают иммобилизованные, т. е. изменение структуры активов. Значение этого коэффициента в большой мере зависит от отраслевых особенностей кругооборота средств предприятия. | |

Показатели рентабельности | |||

Рентабельность основной деятельности (Рол). |  | Характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции. Организация должна придерживаться финансовой стратегии минимизации затрат на производство и сбыт продукции. | |

Рентабельность продаж по прибыли от продаж (Рп1). |  | Рентабельность продаж определяется организацией как отношение прибыли к объему реализованной продукции, умноженное на 100%. Показатель рентабельности продукции. | |

Рентабельность продаж по прибыли до налогообложения (Р"2). |  | находится в прямой зависимости от объема реализуемой продукции, себестоимости этой продукции и полученной в результате этого прибыли. | |

Чистая рентабельность (Рч). |  | В отличие от рентабельности продаж, на чистую рентабельность организации влияют проценты к получению и уплате, доходы от участия в других организациях, прочие доходы и расходы. | |

Рентабельность активов (Ра). |  | Показатель рентабельности активов позволяет судить о том, насколько эффективно в организации используются имущество (основной и оборотный капитал) или весь инвестированный капитал. Низкий уровень показателя рентабельности капитала по сравнению с этим показателем у других организаций позволяет сделать вывод о том, что в организации имеет место перевложение капитала в активы или отсутствует спрос на производимую и реализуемую продукцию (товары). | |

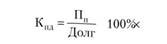

Рентабельность собственного капитала (Рек). |  | Показатель рентабельности собственного капитала отражает эффективность использования капитала, инвестированного в организацию за счет собственных источников финансирования. | |

Рентабельность заемного капитала (Р, к). |  | Показатель рентабельности заемного капитала отражает эффективность использования капитала, инвестированного в организацию за счет заемных источников финансирования. | |

Рентабельность внеоборотного капитала (Р"к). |  | Чем выше значение показателя, тем эффективнее осуществляется использование основных средств организации. Повышение рентабельности внеоборотного капитала при снижении показателя рентабельности активов организации свидетельствует о необоснованном увеличении оборотных средств в результате скопления остатков материально-производственных запасов, готовой продукции и т. д. В этом случае путем проведения дополнительного анализа выявляются причины такого положения. | |

Рентабельность оборотного капитала (Рок). |  | Показывает эффективность использования оборотных (мобильных, текущих) активов, измеряемую величиной прибыли, приходящейся на единицу оборотных активов. | |

где В — выручка от продаж; ВА — внеоборотные активы; ВБ — валюта баланса (совокупные активы, совокупные пассивы); Д — доходы будущих периодов; ДЗ — дебиторская задолженность; ДЗКС — краткосрочная дебиторская задолженность; Долг — долгосрочные и краткосрочные кредиты и займы; Долгкр — краткосрочные кредиты и займы; ДО — долгосрочные обязательства; ДС — денежные средства; З — запасы; 3″? — задолженность перед внебюджетными фондами; ЗК — заемный капитал; Зкред — задолженность прочим кредиторам; Знс — задолженность по налогам и сборам; Зор|. — задолженность поставщикам и подрядчикам; Зперс — задолженность перед персоналом; Зучр — задолженность перед учредителями по выплате доходов; Кз — кредиторская задолженность; Кк — краткосрочные кредиты и займы; КО — краткосрочные обязательства; Кр — коммерческие расходы; КФВ — краткосрочные финансовые вложения; ОА — оборотные активы; Пб — прибыль до налогообложения (бухгалтерская прибыль); Пп — прибыль от реализации продукции; Пр — прочие краткосрочные обязательства; Пч — чистая прибыль; Р — резервы предстоящих расходов; С — себестоимость продаж; СК — собственный капитал; Ур — управленческие расходы; % — проценты к уплате.

Диапазон значений анализируемых коэффициентов зависит от институциональных особенностей бизнеса, таких как форма управления, вид экономической деятельности, размер компаний, что оценивается обычно размерами и структурой капитала, выручкой от продаж, среднегодовой стоимостью активов, среднесписочной численностью работников. Кроме того, критерии применяемых коэффициентов зависят от макроэкономических и региональных факторов, общего состояния экономики и фазы экономического цикла.

Преимущества метода коэффициентов заключаются в его универсальности, поскольку коэффициенты можно использовать для анализа деятельности любых хозяйствующих субъектов, простоте и оперативности расчета, возможности выявить тенденции в изменении финансового состояния хозяйствующих субъектов, возможности оценить финансовое состояние относительно других аналогичных субъектов, а также устранении влияния инфляции, которое имеет место при использовании абсолютных финансовых показателей.

Для правильного применения коэффициентов необходим надежный прогноз показателей финансовой отчетности на достаточно длительный срок (не меньше срока кредита), что в российских условиях сделать весьма сложно. Кроме того, финансовые коэффициенты не учитывают многих факторов: репутацию заемщика, перспективы и особенности экономической конъюнктуры, в том числе динамику инфляции, оценки выпускаемой и реализуемой продукции и т. д. Фактически данный способ рассчитан лишь на кредитование обеспечения текущего функционирования заемщика, поскольку при инвестиционном кредитовании период времени между оттоком инвестируемых средств и их материализацией в виде увеличения притока средств может быть весьма продолжительным. Систему рисков, существующую при инвестиционном кредитовании, этот метод также не учитывает.

- [1] См. подробнее параграф 1.1.

- [2] Указанное Положение действует с 09.07.2013 в соответствии с последними изменениями и дополнениями, внесенными в декабре 2012 г. указаниями ЦБ РФ № 2920 и № 2947-У и от 15.04. 2013 № 2993-У.

- [3] Данный закон в настоящее время действует в соответствии с последними изменениями, внесенными Федеральными законами от 05.04.2013 № 47-ФЗ и от 29.12. 2012 № 282-ФЗ (изменения последнего вступили в силу с 02.01.2013, за исключением изменений, для которых статьей 14 установлены иные сроки вступления их в силу).