Важность корпоративного управления в практике борьбы с незаконной легализацией

Принципы ОЭСР не носят обязывающего характера и не ориентированы на то, чтобы давать подробные предписания, предназначенные для национальных законодательств. При разработке принципов корпоративного управления ОЭСР признается, что не существует единой модели корпоративного управления: таким образом, ОЭСР определила общие элементы, лежащие в основе любой надлежащим образом работающей системы… Читать ещё >

Важность корпоративного управления в практике борьбы с незаконной легализацией (реферат, курсовая, диплом, контрольная)

Принципы корпоративного управления ОЭСР

Принципы корпоративного управления призваны наполнить отношения между агентами и принципалами не только экономическими, но и этическими нормами.

Лорд Кэдберри1

Как автор указал в предыдущей главе, государство и бизнес должны объединить свои усилия, чтобы противостоять коррупции. Борьба с коррупцией, прозрачность компании, деловая этика и устойчивое развитие в настоящее время представляют собой стандарт корпоративного управления.

В 1999 г. Всемирный банк и ОЭСР констатировали, что корпоративное управление является критическим фактором экономического роста и его влияние простирается далеко за пределы интересов акционеров или корпораций. Корпоративное управление является источником конкурентоспособности различных государств и важным фактором экономического и социального прогресса.

Корпоративное управление как инструмент в борьбе с коррупцией становится все более распространенным методом, позволяющим улучшать менеджмент, прозрачность и подотчетность операций, минимизировать бизнес-риски, повышать корпоративный имидж. Немаловажно отметить, что основой и фундаментом корпоративного управления, его «нравственным компасом» служит и этика2. В целях создания атмосферы нетерпимости к коррупции следует продолжить внедрение в деловой обиход этических норм. Заметим, что большинство этических кодексов не содержит норм, предусматривающих именно антикоррупционные механизмы.

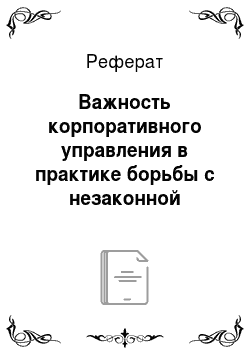

Корпоративное управление — это управление организационноправовым оформлением бизнеса, оптимизацией организационных структур, построение внутрифирменных и межфирменных отношений компании в соответствии с принятыми целями3. Необходимо отметить, что корпоративное управление стало возможным только тогда, когда произошло четкое отделение собственности от управления.

Вопросам корпоративного управления ОЭСР уделяет пристальное внимание. ОЭСР — организация, объединяющая 34 государства, — прежде всего, является форумом, в рамках которого правительства стран-членов имеют возможность обсуждать, разрабатывать и совершенствовать экономическую и социальную политику. В его рамках они обмениваются опытом, ищут способы решения общих проблем и вырабатывают согласованную внутреннюю и внешнюю политику, которая, в современном едином мире, должна представлять собой все более плотную сеть единых наднациональных подходов к решению этих проблем. Обмен мнениями между правительствами может вести к заключению соглашений о действиях по единым методам: к созданию юридически обязательных кодексов, регулирующих свободное движение капиталов и услуг, или соглашениям по борьбе с коррупцией или по отмене субсидий кораблестроению. Однако гораздо чаще результатами таких обсуждений становится совершенствование методов работы национальных правительств по широкому спектру направлений публичной политики и проясняется влияние, которое та или иная политика, проводимая отдельными государствами, оказывает на международное сообщество в целом. Кроме того, эти дискуссии представляют уникальный шанс для обмена мыслями и мнениями по перспективам, стоящим перед странами, находящимися в схожих условиях.

За последнее десятилетие в мире наблюдается существенная трансформация роли частного сектора в экономическом развитии и создании рабочих мест. По мере того как все большее число стран принимает рыночный подход в экономической политике, повышается осознание важности частных корпораций для благосостояния граждан.

Этические нормы общества являются предпосылкой и подкреплением доверия общества и выступают как краеугольный камень эффективной системы управления. В апреле 1998 г. были приняты Рекомендации ОЭСР, в которых содержатся 12 принципов этики управления в сфере государственной службы. Цель указанных принципов, которые являются своего рода справочником, состоит в том, чтобы оказать содействие правительствам оценить свое окружение, связанное с государственной службой, и, в более широком смысле, поддерживать эффективную структуру, способствующую укреплению единства системы управления и предотвращению коррупции в рядах государственных чиновников.

Принципы ОЭСР легли в основу широкой программы сотрудничества между ОЭСР и не входящих в ОЭСР странами, на них основан раздел отчетов Всемирного банка / МВФ о соблюдении стандартов и кодексов, посвященных корпоративному управлению4.

После появления Принципов корпоративного управления ОЭСР Базельский комитет по банковскому надзору опубликовал документ «Совершенствование корпоративного управления в кредитных организациях», который конкретизировал применение принципа корпоративного управления в банковской сфере5.

Во многих компаниях разработана собственная стратегия борьбы с коррупцией: приняты кодексы этических норм поведения6, в которых предусмотрены положения, касающиеся взяточничества и вымогательства во взаимоотношениях между государственным и частным секторами экономики, а также между частными компаниями. Принятие упомянутых кодексов свидетельствует о серьезном желании частных компаний способствовать международным усилиям, направленным на борьбу с коррупцией, об их намерении совершенствовать корпоративную культуру и изменить отношение работников, с тем, чтобы снизить риск «коррупционного поведения».

Введение

кодексов поведения часто сопровождается разработкой управленческих систем для мониторинга и анализа соответствия этических норм международным требованиям.

Этические ценности группы компаний «Русские машины» :

- — «уважение личных прав и интересов наших Сотрудников, требований клиентов и условий сотрудничества, выдвигаемых нашими деловыми партнерами и обществом;

- — беспристрастность, предполагающая оплату' труда в соответствии с достигнутыми результатами и предоставляющая равные права для профессионального роста;

- — честность в отношениях и в предоставлении любой информации, необходимой для нашей работы;

- — эффективность как устойчивое достижение максимально возможных результатов во всех сферах деятельности;

- — мужество противостоять тому, что неприемлемо, и брать на себя ответственность за последствия своих решений;

|

Соблюдение этих ценностей позволит нам поддерживать и развивать корпоративную культуру, которая необходима для достижения высочайшего уровня во всех наших деловых устремлениях. Наши ценности находят свое отражение в успехах. Мы не поступаемся нашими ценностями ради получения прибыли. Мы рассматриваем эти ценности как связующее звено всех сфер нашей деловой деятельности и предполагаем то же самое в наших взаимоотношениях с деловыми партнерами" 7.

Принципы ОЭСР представляют инициативу, впервые проявленную межгосударственной организацией с целью разработки ключевых элементов надлежащего режима корпоративного управления8. Сами по себе эти Принципы могут использоваться правительствами в качестве отправного начала для оценки и совершенствования действующих в их странах законов и подзаконных нормативных актов. Они также могут быть использованы представителями частного сектора, вовлеченными в развитие систем корпоративного управления и выработку' наилучшей практики.

Принципы не имеют обязательного характера, оценка действующих режимов корпоративного управления в свете указанных Принципов служит в первую очередь собственным интересам государств и корпораций. Во все более интегрированном мире, который характеризуется высокой мобильностью капитала, ожидания инвесторов в отношении более адекватной практики корпоративного управления представляют собой реальный факт, с которым не могут себе позволить не считаться ни правительства, ни компании. Этот вопрос имеет отношение не только к иностранным инвесторам. Повышение доверия отечественных инвесторов по отношению к корпорациям и фондовым рынкам их собственной страны имеет большое значение для долгосрочной конкурентоспособности корпораций и для здоровья и жизнеспособности национальной экономики в целом.

Кроме того, наиболее преуспевающие корпорации понимают, что деловая этика и осознание корпорацией экологических и общественных интересов сообществ, в которых она действует, может отразиться на ее репутации и результатах деятельности в долгосрочном плане.

Стратегические приоритеты развития группы компаний «Русские машины» :

- — «создание индустриальных партнерств с мировыми лидерами во всех сегментах машиностроения;

- — создание и ротация лучших практик в сфере производственной, кадровой, экологической политики, энергосбережения и энергоэффективности;

- — постоянное совершенствование системы продаж, повышение операционной эффективности;

- — производственная система;

- — прогрессивная инвестиционная политика;

- — развитое корпоративное управление» 9.

Соблюдение крупными компаниями принципов надлежащего корпоративного управления становится все более важным фактором принятия инвестиционных решений. Те компании, которые стремятся в полной мере воспользоваться возможностями глобальных рынков капитала и привлекать долгосрочный капитал, должны иметь такие механизмы корпоративного управления, которые пользуются доверием, понятны и соответствуют международным принципам10.

Конкурентоспособность и итоговый успех корпорации являются результатом коллективной работы, в которую вносят свой вклад наемные работники и иные лица, предоставляющие ресурсы. Вследствие этого в Принципах признается роль таких заинтересованных лиц и поощряется активное сотрудничество с ними в создании благосостояния, рабочих мест и финансово благополучных корпораций.

Система корпоративного управления создастся для решения трех основных задач, стоящих перед корпорацией:

- — обеспечения ее максимальной эффективности;

- — привлечения инвестиций;

- — выполнения юридических и социальных обязательств.

Не существует единой модели надлежащего корпоративного управления. В то же время работа, проведенная в государствах-членах и в ОЭСР, позволила выявить некоторые общие элементы, лежащие в основе надлежащего корпоративного управления. Принципы корпоративного управления ОЭСР основаны на этих общих элементах и сформулированы так, чтобы охватить различные существующие модели. Например, в них не подразумевается никакая конкретная структура органов управления, а сам термин «правление» в том виде, в каком он используется в указанном документе, охватывает различные национальные модели управленческих структур, встречающиеся в странах—членах ОЭСР. В типичной двухзвенной системе, которая используется в некоторых странах, термин «правление», используемый в Принципах, соответствует «наблюдательному совету», в то время как термин «главные должностные лица» соответствует управляющему органу. Применительно к системам, где единый орган управления подконтролен внутренней ревизионной комиссии, термин «правление» охватывает оба понятия. Принципы корпоративного управления ОЭСР не носят обязательного характера и не преследуют цель давать детальные рецепты для национального законодательства. Их задача — обозначить отправной пункт, который мог бы служить ориентиром. Они могут быть использованы политическими лидерами при оценке и разработке правовых и регуляторных структур корпоративного управления, отражающих экономические, социальные, правовые и культурологические условия в различных странах. Также они могут быть использованы участниками рынка при разработке своей собственной практики корпоративного управления. Принципы корпоративного управления ОЭСР носят эволюционный характер", и их следует пересматривать в свете существенных изменений условий. Для того чтобы сохранить конкурентоспособность в меняющемся мире, корпорации должны обновлять и корректировать свою практику корпоративного управления таким образом, чтобы отвечать новым требованиям и использовать вновь возникающие возможности. Аналогичным образом, правительства несут ответственность за формирование эффективной регуляторной структуры, которая обеспечивала бы достаточную гибкость, позволяющую рынкам эффективно функционировать и оправдывать ожидания акционеров и других заинтересованных лиц. Именно правительствам и участникам рынка предстоит решать, каким образом наиболее эффективно применять Принципы корпоративного управления ОЭСР при разработке своих структур корпоративного управления, принимая во внимание все плюсы и минусы регулирования.

Принципы ОЭСР не носят обязывающего характера и не ориентированы на то, чтобы давать подробные предписания, предназначенные для национальных законодательств. При разработке принципов корпоративного управления ОЭСР признается, что не существует единой модели корпоративного управления: таким образом, ОЭСР определила общие элементы, лежащие в основе любой надлежащим образом работающей системы, и затем на их основе строила конструкцию с тем, чтобы включить в нее различные уже существующие модели и чтобы эта конструкция выполняла функцию некоей «точки отсчета». Принципы корпоративного управления ОЭСР могут быть использованы теми, кто определяет политику, при анализе и разработке правовых и нормативных основ корпоративного управления, отражающих экономическую, социальную, правовую и культурную ситуацию в их странах. Их могут использовать участники рынка, поскольку они сами занимаются разработкой схемы своей практической деятельности.

Данные Принципы охватывают пять аспектов корпоративного управления, а именно: права акционеров, равное к ним отношение, роль владельцев долей участия в капитале компании, раскрытие информации и прозрачность, а также обязанности советов директоров. Широкое определение принципа, регламентирующего раскрытие информации и прозрачность, звучит так:

" Структура корпоративного управления должна обеспечивать такое положение дел, при котором по всем существенным вопросам, касающимся корпорации, включая се финансовое состояние, результаты ее деятельности, а также по вопросам владения и управления компанией, своевременно и точно производится раскрытие информации12" .

Принципы корпоративного управления в отношении прав акционеров направлены на защиту интересов акционеров. К основным правам акционеров относятся права на:

- — надежные методы регистрации права собственности;

- — отчуждение или передачу акций;

- — получение необходимой информации о корпорации на своевременной и регулярной основе;

- — участие и голосование на общих собраниях акционеров;

- — участие в выборах правления;

- — долю в прибылях корпорации.

Акционеры имеют право на участие в принятии решений и получение достаточной информации относительно решений, касающихся принципиальных изменений в корпорации, таких как:

- — внесение изменений в устав или в иные аналогичные документы, регулирующие деятельность компании;

- — разрешение на выпуск дополнительных акций;

- — сделки чрезвычайного характера, которые, по сути, ведут к продаже компании.

Акционеры должны иметь возможность эффективно участвовать в общих собраниях акционеров и голосовать на них, они должны получать информацию о правилах, включая порядок голосования, которыми регулируется проведение общих собраний акционеров.

Общее собрание акционеров играет важную роль в обеспечении реализации права акционеров на управление компанией. Через общее собрание акционеры выражают свою волю по ключевым корпоративным вопросам, а также получают возможность обсудить важные вопросы, встретиться с должностными лицами компании. Участие акционеров в управлении компанией значительно затрудняет должностным лицам компании злоупотребление своими полномочиями или ненадлежащее выполнение обязанностей.

Акционеры компании должны быть извещены о предстоящем проведении общего собрания акционеров в сроки и порядке, установленных действующим законодательством.

Извещение о проведении общего собрания акционеров должно иметь унифицированную форму и содержать достаточную информацию, позволяющую акционерам принять решение об участии в собрании.

Акционерам должна быть обеспечена возможность ознакомления со списком лиц, имеющих право участвовать в предстоящем общем собрании акционеров. Дата составления указанного списка не может быть установлена ранее даты принятия решения о проведении общего собрания акционеров.

Возможность ознакомления со списком лиц, имеющих право на участие в предстоящем общем собрании акционеров, позволяет акционерам при необходимости связаться с другими акционерами, направить им свое мнение по вопросам повестки дня и обсудить возможные варианты голосования, а также назначить представителя своих интересов на общем собрании акционеров.

Ознакомление со списком лиц, имеющих право на участие в общем собрании акционеров, способствует реализации прав на участие в общем собрании акционеров, которые могут быть не включены в данный список.

Компании должны предоставлять акционерам достаточную и своевременную информацию относительно даты и места проведения общих собраний акционеров компаний и их повестки дня, а также полную и своевременную информацию по вопросам, которые должны рассматриваться на собрании. Вопросы повестки дня общего собрания акционеров должны быть четко определены и исключать возможность их различного толкования. Материалы по вопросам повестки дня общего собрания акционеров должны содержать информацию в объеме, необходимом для принятия обоснованных решений поданным вопросам.

Акционеры должны иметь возможность эффективно участвовать в общих собраниях акционеров и голосовать на них, они должны получать информацию о правилах, которыми регулируется проведение общих собраний акционеров, включая порядок голосования на них.

Акционерам должна быть предоставлена возможность задавать вопросы органу управления компании и, с учетом норм действующего законодательства, предлагать вопросы в повестку дня общего собрания.

Общее собрание акционеров не вправе рассматривать вопросы, не включенные в его повестку дня, и принимать по ним решения.

Компании для обеспечения прозрачности должны разработать такие процедурные правила проведения собраний, которые позволяли бы надлежащим образом вести подсчет и учет голосов, а также своевременно объявлять о результатах голосования.

Информация и материалы к предстоящему общему собранию акционеров должны предоставляться акционерам таким образом, чтобы они до проведения общего собрания акционеров могли обстоятельно изучить вопросы, включенные в его повестку дня, при необходимости — обсудить их и проконсультироваться.

Предусмотренная в компании процедура регистрации участников общего собрания акционеров не должна создавать препятствий для участия в нем.

Чтобы исключить возможность использования этой процедуры для отстранения акционеров от участия в общем собрании, рекомендуется подробно определить порядок регистрации участников во внутренних документах компании и изложить в извещении о проведении общего собрания акционеров. При определении процедуры регистрации участников общего собрания акционеров рекомендуется руководствоваться правилом, по которому акционеру, желающему принять участие в общем собрании акционеров, должна быть предоставлена такая возможность. В этой связи регистрацию акционеров для участия в общем собрании рекомендуется проводить в том же помещении, где будет проводиться общее собрание акционеров, либо в непосредственной близости от него, и в тот же день, на который намечено проведение общего собрания.

Установленный в компании порядок проведения общего собрания акционеров должен обеспечивать разумную равную возможность высказать свое мнение и задать интересующие их вопросы всем лицам, присутствующим на собрании.

Процесс голосования на общем собрании акционеров должен быть организован таким образом, чтобы каждый акционер компании, прошедший регистрацию, имел возможность реализовать право голоса самым простым и удобным для него способом. При этом в рамках одного вида акций акционеры должны иметь одинаковые права голоса.

Акционеры должны иметь возможность голосовать лично или без личного присутствия, причем голоса, поданные и лично, и без личного присутствия, должны иметь равную силу. Лица, принимающие участие в общем собрании акционеров на основании доверенности либо договора.

предоставляющего им такое право, должны подтвердить свои полномочия представлением необходимых документов, установленных действующим законодательством.

Общее собрание акционеров должно проводиться таким образом, чтобы акционеры имели возможность принять взвешенные и обоснованные решения по всем вопросам повестки дня собрания. Для этого в регламенте общего собрания акционеров рекомендуется предусмотреть разумное и достаточное время для докладов по вопросам повестки дня и время для обсуждения этих вопросов13.

Акционеры должны получать достаточную и своевременную информацию относительно даты и места проведения общих собраний и их повестки дня, а также полную и своевременную информацию по вопросам, которые должны рассматриваться на общем собрании акционеров.

Акционерам должна предоставляться возможность задавать вопросы правлению и, с учетом разумных ограничений, предлагать вопросы в повестку дня общего собрания.

Акционеры должны иметь возможность голосовать лично или без личного присутствия, причем голоса, поданные и лично, и безличного присутствия, должны иметь равную силу.

Структура капитала и механизмы, позволяющие отдельным акционерам получить степень контроля, несоразмерную с принадлежащей им долей акций, должны предаваться гласности.

Рынки для целей корпоративного контроля должны иметь возможность функционировать эффективным и прозрачным образом.

Правила и процедуры, регулирующие приобретение контроля над корпорацией на рынках капитала, а также сделки чрезвычайного характера, такие как слияния и продажа значительной части активов корпорации, должны четко формулироваться и предаваться гласности, с тем, чтобы инвесторы понимали свои права и средства правовой зашиты. Сделки должны совершаться по прозрачным ценам и на справедливых условиях, защищающих права всех акционеров в соответствии с их категорией.

Механизмы, препятствующие поглощению компании, не должны использоваться для того, чтобы оградить администрацию от подотчетности.

Акционеры, включая институциональных инвесторов, должны учитывать, какие издержки и выгоды влечет осуществление ими своего права голоса.

Структура корпоративного управления должна обеспечивать равное отношение к акционерам, включая мелких и иностранных акционеров14.

У всех акционеров должна быть возможность получить эффективную защиту в случае нарушения их прав. Отношение ко всем акционерам одной категории должно быть одинаковым. В рамках каждой категории все акционеры должны иметь одинаковые права голоса. Все инвесторы должны иметь возможность до покупки акций получить информацию о правах голоса, связанных с каждой категорией акций. Любые изменения прав голоса должны утверждаться голосованием акционеров.

Компания придерживается лучших стандартов корпоративного управления. Помимо соблюдения норм акционерного законодательства, «Мечел» принимает на себя ряд дополнительных обязательств, придерживаясь самых высоких мировых требований, в том числе требований корпоративного управления NYSE, требований, применимых к компаниям США в рамках стандарта NYSE ЗОЗА для котировки акций.

Компания призвана защищать права акционеров и держателей депозитарных ценных бумаг, обеспечивать прозрачность финансовых результатов, внедрять внутренние корпоративные документы, соблюдать требования всестороннего раскрытия информации, а также правил, применяемых для регулирования конфликтов интересов, обеспечивать эффективное управление, имея независимый совет директоров, Комитеты совета директоров15.

Хранители или номинальные держатели акций должны голосовать таким образом, который согласован с реальным владельцем акций.

Регламент и процедура проведения общих собраний акционеров должны обеспечивать равное отношение ко всем акционерам. Процедуры, принятые в компании, не должны делать участие в голосовании чрезмерно сложным или дорогостоящим.

Операции с использованием внутренней информации и операции, связанные со злоупотреблением прав в собственных интересах, должны быть запрещены.

Члены правления и управляющие обязаны сообщать о своей материальной заинтересованности в сделках или вопросах, касающихся корпорации.

Структура корпоративного управления должна признавать предусмотренные законом права заинтересованных лиц и поощрять активное сотрудничество между корпорациями и заинтересованными лицами в создании рабочих мест и обеспечении устойчивости предприятий.

Структура корпоративного управления должна обеспечивать соблюдение защищенных законом прав заинтересованных лиц.

Если их интересы защищаются законом, заинтересованные лица должны иметь возможность получать эффективную зашиту в случае нарушения их прав. Структура корпоративного управления должна допускать механизмы повышения эффективности участия заинтересованных лиц. Если заинтересованные лица участвуют в процессе корпоративного управления, они должны иметь доступ к необходимой информации.

Структура корпоративного управления должна обеспечивать своевременное и точное раскрытие информации по всем существенным вопросам, касающимся корпорации, включая финансовое положение, результаты деятельности, собственность и управление компанией16.

Существенная информация, подлежащая раскрытию, включает следующее:

- — результаты финансовой и операционной деятельности компании;

- — задачи компании;

- — собственность на крупные пакеты акций и распределение прав голоса;

- — список членов правления и главных должностных лиц, а также получаемое ими вознаграждение;

- — прогнозируемые существенные факторы риска;

- — существенные вопросы, связанные с наемными работниками и другими заинтересованными лицами;

- — структура и политика управления.

Данный список подлежащей раскрытию информации не является исчерпывающим. Информация должна готовиться, проверяться и раскрываться в соответствии с высокими стандартами качества бухгалтерского учета, раскрытия финансовой и нефинансовой информации и аудита.

Следует ежегодно проводить аудиторские проверки с использованием независимого аудитора, чтобы обеспечить внешнюю и объективную оценку того, как подготовлена и представлена финансовая отчетность.

Каналы распространения информации должны обеспечивать равноправный, своевременный и не связанный с чрезмерными расходами доступ пользователей к необходимой информации.

Структура корпоративного управления должна обеспечивать стратегическое управление компанией, эффективный контроль над администрацией со стороны правления, а также подотчетность правления перед компанией и акционерами.

Члены правления должны действовать на основании всей необходимой информации, добросовестно, с должной заботливостью и осторожностью, в наилучших интересах компании и акционеров17.

Если решения правления могут по-разному воздействовать на различные группы акционеров, правление должно справедливо относиться ко всем акционерам.

Правление должно обеспечить соблюдение применимого законодательства и учитывать интересы заинтересованных лиц.

Правление должно выполнять определенные ключевые функции, в том числе:

- — пересматривать и направлять корпоративную стратегию, основные планы действий, политику управления рисками, годовые бюджеты и бизнес-планы, планировать цели деятельности, осуществлять контроль над выполнением планов и деятельностью корпорации, а также контролировать основные расходы, покупки и продажи;

- — подбирать главных должностных лиц, назначать им оплату, осуществлять контроль над их деятельностью и, в случае необходимости, заменять их и следить за планированием кадрового обновления;

- — пересматривать вознаграждение, получаемое главными должностными лицами и членами правления компании, обеспечивать соблюдение формальностей и прозрачности в процессе выдвижения членов правления;

- — контролировать и урегулировать потенциальные конфликты интересов администрации, членов правления и акционеров, включая использование активов корпорации в личных целях и злоупотребления при совершении сделок со связанными сторонами;

- — обеспечивать целостность систем бухгалтерского учета и финансовой отчетности корпорации, включая проведение независимых аудиторских проверок, а также обеспечивать наличие необходимых систем контроля, в частности системы мониторинга рисков, финансового контроля и соответствия законодательству;

- — контролировать эффективность практики управления, в рамках которой действует правление, и по мере необходимости вносить в нее изменения;

- — контролировать процесс раскрытия и распространения информации.

Правление должно иметь возможность выносить объективное суждение по делам корпорации, не будучи зависимым, в частности, от администрации.

Правление должно рассмотреть вопрос о возложении на достаточное количество своих членов, не занимающих в корпорации административных должностей, способных выносить независимые суждения, решение вопросов, которые могут привести к возникновению конфликта интересов. Примерами таких ключевых обязанностей могут быть финансовая отчетность, выдвижение, а также вознаграждение должностным лицам и членам правления.

Рассмотрим вопрос утверждения правлением вознаграждения вицепрезиденту компании. Привлечение и удержание сотрудников высшего уровня благодаря конкурентоспособному пакету вознаграждений является критически важным для организации. Утверждая вознаграждение должностного лица ICANN Дэвида Олива, как разумное, Комитет по вознаграждениям и правление проверили и приняли результаты анализа рынка и рекомендации независимых экспертов по вопросам вознаграждения сотрудников и данным действием подтверждают отсутствие конфликта интересов в отношении пакета вознаграждений Дэвида Олива.

Данное решение не окажет никакого финансового влияния на организацию и сообщество, а также на безопасность, стабильность и отказоустойчивость системы доменных имен. Данное решение принято в рамках выполнения организационно-административной функции и не требует общественного обсуждения18.

Члены правления должны уделять достаточное время выполнению своих обязанностей. Для того чтобы иметь возможность выполнять свои обязанности, члены правления должны иметь доступ к точной, относящейся к делу и своевременной информации.

В Принципах корпоративного управления ОЭСР подчеркивается важность раскрытия информации для эффективного функционирования рынков капитала. В документе отмечается, что недостаточная или нечеткая информация может затруднить функционирование таких рынков, повысить стоимость капитала и привести к неправильному распределению ресурсов. За последние десять лет произошел очень значительный прогресс в разработке норм, регламентирующих раскрытие информации о корпоративном управлении, что было вызвано, главным образом, неудачами, которые переживали компании по всему миру. ОЭСР рекомендует, чтобы раскрытие информации предусматривало передачу существенной информации о результатах финансовой и хозяйственной деятельности компании, о задачах компании, данные о владении крупнейшими пакетами акций и о праве голоса, о членах совета директоров, основных должностных лицах исполнительного состава и оплате их труда, о существенных факторах риска, которые можно предвидеть, о серьезных проблемах, касающихся работников и других владельцев долей участия в капитале компании, о структурах управления и политике в области управления.

Ежегодный отчет компании является основным источником информации по большинству из этих вопросов. Хотя такой отчет готовится в основном для акционеров, он общедоступен для всех заинтересованных сторон. Обычно бухгалтеры уделяют основное внимание результатам финансовой и хозяйственной деятельности компании, однако финансовая отчетность стала постепенно включать в себя также и сведения о существенных факторах риска. Финансовые отчеты компании должны включать в себя, как минимум, счет прибылей и убытков, бухгалтерский баланс, отчет о движении денежных средств, а также отчет о политике в области бухгалтерского учета и пояснительные записи. В настоящее время в различных государствах мира сегодня все чаще ежегодный отчет дополняется финансовым обзором, подготовленным руководством. В этом обзоре приводятся и поясняются основные показатели финансовой деятельности и описываются финансовое состояние компании, а также основные факторы неопределенности, с которыми она сталкивается. Все чаще ежегодные отчеты включают в себя описание структуры управления и политики компании. Такого рода раскрытие информации зачастую производится как отклик на начинания, осуществляемые внутри страны, такие как Отчет компании Viennot во Франции, Отчет компании Bosch в Австралии, Отчеты компаний Cadbury, Hampel и Turnbull в Великобритании и Отчет компании King в Южно-Африканской Республике19.

ТНК одновременно действуют в нескольких странах, приспосабливая свою деятельность к стандартам того или иного государства. Австралия — это государство с практически нулевым уровнем коррупции. Следовательно, и компания Bosch, работая в данном государстве, также стремится прийти к этому нулевому уровню коррупции и максимальной транспарентности. Если изучить сайт компании Bosch, то необходимо отмстить, что около трети информации занимает информация об устойчивом развитии и Compliance. В компании Bosch понятный и дружелюбный кодекс корпоративного поведения, отсылающий к истокам создания компании и ее функционированию в начале XX в., подробно приводится объяснение Compliance, а также содержится подробное описание шагов, которые нужно предпринять, для сообщения по вопросу Compliance20.

Качество информации зависит от тех норм, на основе которых она составляется и раскрывается. Принципами корпоративного управления ОЭСР поддерживается разработка высоких, признанных во всем мире норм бухгалтерской отчетности, раскрытия финансовой и нефинансовой информации и аудита. Применение таких норм значительно повышает способность инвесторов отслеживать работу фирм, поскольку в результате возрастают надежность информации, содержащейся в отчетах, и возможность ее сравнения, а также появляется возможность лучше понять, как работает компания. IASC осуществляет инициативу по гармонизации финансовой отчетности в общемировых масштабах. Его задачами являются следующие:

- — формулировать и публиковать нормы бухгалтерского учета, которые должны соблюдаться при представлении финансовых отчетов, а также способствовать их принятию и соблюдению всеми странами мира;

- — работать над усовершенствованием и гармонизацией нормативных актов, бухгалтерских норм и процедур, относящихся к представлению финансовых отчетов.

Как правило, в международных нормах бухгалтерского учета финансовым показателям и раскрытию финансовой информации уделяется больше внимания, чем показателям и информации иного характера. Вместе с тем специалистами бухгалтерского дела признается, что сами по себе показатели прибыли, взятые отдельно, не могут дать полной картины результатов работы компании. Учитывая имеющийся у специалистов такого рода опыт определения показателей, они должны внести важный вклад в разработку систем оценки результатов работы, которые объединяют в себе как финансовые, так и нефинансовые факторы.

Что касается аудита, JAPC при IF АС работает в международных масштабах над повышением степени единообразия аудиторской практики и связанной с ней услуг, публикуя официальные заявления, касающиеся самых различных функций аудита и заключений о достоверности сведений, а также способствуя их принятию к исполнению. Международные нормы аудита IAPC содержат краткое описание основных обязанностей, что призвано помочь аудиторам удовлетворять постоянно растущие и претерпевающие изменения потребности в финансовой информации и рекомендациях в специализированных областях. В Декларациях о международной аудиторской практике пропагандируются примеры наиболее успешной деятельности, и они также предусматривают оказание практического содействия аудиторам в реализации норм. В Предупреждениях об аудиторских рисках аудиторы уведомляются о том, как недавно возникшие международные проблемы могут оказать влияние на аудит21.

В начале XXI в. беспрецедентная череда крахов корпораций доминировала в известиях о событиях в экономике США. Эти крахи были не итогом общего спада деловой активности, а скорее результатом невероятно слабого — и во многих случаях осуществлявшегося с нарушением законности — корпоративного управления. В New York Times в таблице, озаглавленной «Вопрос подотчетности», был представлен перечень крупнейших американских компаний, в которых были обнаружены аудиторский обман, сокрытие долгов, инсайдерская торговля и завышение выручки. Это такие организации, как Arthur Anderson, KPMG, Enron, Kmart, Tyco International, WorldCom, Xerox, Haliburton и др.22

Проведение ежегодного аудита входит в обязанности, как аудиторов, так и совета директоров. В документе ОЭСР заявляется, что независимые аудиторы должны проводить ежегодные аудиты с тем, чтобы производить «внешнюю» и объективную проверку того, как были подготовлены и представлены финансовые отчеты. Таким образом, аудиторы несут бремя необходимости соблюдения этики. Кодексы этичного поведения имеют основополагающее значение для специалистов бухгалтерской профессии. Кодекс этики профессиональных бухгалтеров IFAC23 служит образцом для всех такого рода кодексов, существующих в национальных бухгалтерских организациях. В нем находят свое подтверждение идеи объективности, честности и профессиональной компетентности, особое внимание при этом уделяется тому, как бухгалтеры могут достичь высочайших показателей работы в выполнении своих обязательств перед общественностью.

Существует неправильное представление о роли аудиторов, особенно в том, что касается выявления мошенничества и коррупции. Аудиторы должны высказывать свое мнение о том, дают ли финансовые отчеты верную и честную картину работы компании и ее финансового состояния. Они, таким образом, планируют и соблюдают процедуры аудита, а также оценивают результаты и докладывают о них, осознавая, что мошенничество и коррупция могут оказать существенное влияние на финансовые отчеты. Хотя они и не обязаны обнаруживать мошенничество, они должны проявлять достаточный скептицизм, помня о возможности мошенничества, и обнаруживать его в случаях, когда оно может существенно повлиять на картину, представленную в финансовых отчетах.

В настоящее время общепризнано, что основная ответственность за выявление фактов мошенничества и коррупции лежит на руководстве компании, включая ее директоров. ОЭСР следующим образом определяет основные функции директоров:

- — отслеживание и управление потенциальными конфликтами интересов руководства, совета директоров и акционеров, включая ненадлежащее использование активов компании и злоупотребления при осуществлении ею операций со сторонами, связанными с самой этой компанией;

- — обеспечение честного ведения бухгалтерского учета компании и честной работы систем ее финансовой отчетности, предусматривающее проведение независимого аудита, а также установление соответствующих систем контроля, в особенности систем отслеживания рисков, финансового контроля и обеспечения соблюдения законодательства;

- — мониторинг эффективности той практики управления, в рамках которой работает компания, и, при необходимости, внесение в нее изменений.

При выполнении этих обязанностей директора зачастую находят полезным возложить конкретные обязанности на внутренний аудит. Соответствующим международным органом в этой области является Институт внутренних аудиторов, который издает нормы, относящиеся к работе его членов24. В большинстве государств создаются свои институты внутренних аудиторов в качестве профессиональных ассоциаций, где обсуждаются актуальные вопросы внутреннего аудита компаний. В настоящее время этот Институт предлагает внести поправки в определение внутреннего аудита с тем, чтобы включить в него вопросы корпоративного управления и чтобы это определение звучало следующим образом:

" Внутренний аудит — это деятельность по выработке независимого и объективного заключения о достоверности сведений и по консалтингу. Его основные принципы, основанные на концепции «повышении стоимости компании», ориентированы на совершенствование работы организации. Он помогает организации выполнить свои задачи посредством применения системного и «дисциплинированного» подхода к оценке и повышению эффективности управления рисками, процессов управления и контроля организации…" 25.

В последние годы технический прогресс позволил получать огромные объемы информации надежно и дешево. С появлением программного обеспечения, позволяющего искать и анализировать информацию, пользователи стали более активными и умелыми в ее фильтрации. В связи с этим можно ожидать, что отчетность компаний в дальнейшем будет в большей степени определяться требованиями пользователей, а бухгалтерское дело должно будет адаптироваться в соответствии с меняющейся таким образом технологической обстановкой.

Необходимо отметить, что представительные органы бухгалтерской профессии имеют сегодня все возможности принять активное участие в борьбе с коррупцией26, но они — не «воинские подразделения» .

" В конечном счете, именно отдельно взятый бухгалтер должен нести ответственность за участие в кампании по борьбе с коррупцией. При установлении деловых отношений и при анализе операций, осуществляемых между связанными друг с другом сторонами, особенно если они имеют сомнительные представления о бизнесе, необходим профессиональный скептицизм. Коррумпированные юридические и физические лица должны понимать, что бухгалтеры создают заслон на пути коррупции. И, прежде всего, каждый отдельный бухгалтер должен позаботиться о том, чтобы его собственное поведение свидетельствовало о его непоколебимой приверженности правдивости и честности при составлении финансовой отчетности" 27.

Принципы корпоративного управления ОЭСР — это действенный метод, который не только позволяет поднять производительность компании, но и является фундаментом здоровой экономики государства. Автор полагает, что Россия должна внимательно и строго внедрять данные Принципы корпоративного управления. Это необходимо делать не только для соблюдения формальностей и вступления в ОЭСР, но и для обеспечения устойчивого частного предпринимательства путем строгого исполнения законов.

Введение

успешных принципов корпоративного управления — это позиция руководства, причем как на уровне компании, так и на уровне государства.