Цели налоговых реформ в странах с переходной экономикой

В странах с переходной экономикой налоговая реформа реализуется, как правило, в революционной форме, представляя собой кардинальные преобразования налоговых отношений. Впрочем, налоговые преобразования в указанных странах осуществляются, если можно так выразиться, как бы одновременно со становлением самой национальной налоговой системы. Разумеется, переход от административно-командных условий… Читать ещё >

Цели налоговых реформ в странах с переходной экономикой (реферат, курсовая, диплом, контрольная)

В странах с переходной экономикой налоговая реформа реализуется, как правило, в революционной форме, представляя собой кардинальные преобразования налоговых отношений. Впрочем, налоговые преобразования в указанных странах осуществляются, если можно так выразиться, как бы одновременно со становлением самой национальной налоговой системы. Разумеется, переход от административно-командных условий к рыночным принципам хозяйствования требует, как минимум, создания нового налогового механизма, принятия законодательства рыночного регулирования системы налоговых отношений и разработки обоснованного комплекса правил по управлению непосредственно процессом налогового производства.

Проведение указанных системных налоговых преобразований вызвано прежде всего острой необходимостью мобилизации бюджетных средств для преодоления проблем хронического бюджетного дефицита и реализации программ социально-экономического развития стран, переходящих к рыночным принципам хозяйствования. При этом налоговые поступления являются основным источником решения первоочередных государственных задач, так как иные источники в развивающихся странах в связи с их финансовой несостоятельностью и неразвитостью рыночной инфраструктуры отсутствуют.

Вместе с тем вплоть до начала 1990;х гг. международный опыт подобных масштабных перестроек национальных налоговых систем практически полностью отсутствовал. На начальных этапах налоговых преобразований предпринимались многочисленные попытки осуществления реформирования в различных направлениях, в том числе и посредством прямого приспособления налогового права к рыночной экономике. Однако ввиду глобального характера, чрезвычайной сложности и слабой прогнозируемости преобразований в сфере налогообложения в странах с переходной экономикой преимущественно неудачными оказались направления перестройки налоговых отношений на основе простого копирования налогового законодательства и необоснованного следования опыту налоговой практики развитых стран. Поэтому в дальнейшем указанные преобразования, как правило, были направлены, с одной стороны, на рациональную замену дореформенных налоговых отношений на рыночно ориентированные, а с другой — на максимальную модернизацию и приспособление старой системы налогообложения к условиям перехода на рыночные принципы хозяйствования.

Необходимо отметить следующие характерные особенности налоговых преобразований в развивающихся странах. Очень часто в ходе проведения налоговых реформ с целью исполнения оперативных задач бюджетной политики и преодоления проблем текущего государственного платежного баланса вместо экономически мотивированных и строго научно обоснованных решений предпринимаются внесистемные, как правило, инфляционного характера, попытки краткосрочного обеспечения требуемого объема налоговых поступлений любой ценой. Налоговые преобразования в странах с переходной экономикой необоснованно нацелены прежде всего на формирование максимально благоприятного налогового климата для отдельных хозяйствующих субъектов, якобы потенциально способных обеспечить устойчивое развитие всей национальной экономики вне зависимости от временных диспропорций развивающегося рынка. Кроме того, преобразования налоговых отношений в этих странах проходят более болезненно в силу значительной поляризации общества в имущественном аспекте.

Рассмотрим более подробно налоговые реформы в странах с переходной экономикой.

С началом рыночных преобразований во всех бывших социалистических странах, включая Восточные земли Германии, были снижены и унифицированы ставки налога на прибыль, введена система налоговых льгот по стимулированию частнопредпринимательской деятельности и по привлечению иностранных капиталовложений. Однако система льготного налогообложения не стала в полной мере стимулятором реальных вложений капитала. Это связано с недостаточно высокими доходами товаропроизводителей и неэффективностью системы льгот, а также с тем, что механизм предоставления льгот способствует злоупотреблениям. В частности, «иностранными капиталовложениями» зачастую является вывезенный национальный капитал.

Одновременно в этих странах применяется не всегда эффективная система государственных дотаций и субсидий.

С переходом к рыночным принципам хозяйствования возникла объективная необходимость коренного реформирования также и системы налогообложения потребления. Первоначально в этом направлении предпринимались попытки трансформации налога с оборота, который затем был заменен НДС. Применение НДС в постсоциалистических условиях обеспечивало формирование всеобщей и наименее социально напряженной системы налогообложения потребления и являлось важнейшим фактором адаптации переходной экономики к рыночным условиям.

Реформирование подоходного налогообложения в восточноевропейских странах было направлено, с одной стороны, на расширение базы подоходного налогообложения, а с другой — на обеспечение экономической нейтральности, т. е. соблюдение принципа «на равные доходы — одинаковые налоги». Одновременно указанные налоговые преобразования были призваны обеспечить реализацию оптимальной системы всеобщего подоходного налога, когда налог взимается с совокупного дохода вне зависимости от источников его формирования.

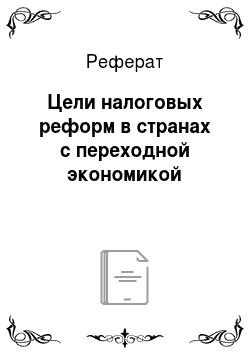

Основные цели реализации налоговых реформ в странах с переходной экономикой приведены на рис. 5.4.

Рис. 5.4. Основные цели налоговых реформ в странах с переходной экономикой.