Показатели деловой активности коммерческих организаций и пути их улучшения

Для оценки эффективности управления важное значение имеет анализ ресурсов организации на предмет их наличия, качества, динамики и эффективности использования. Именно от того, какими материальными, трудовыми и финансовыми ресурсами, а также ресурсами основных фондов располагает организация и насколько эффективно их использует, зависят конечные результаты ее деятельности. При экономическом анализе… Читать ещё >

Показатели деловой активности коммерческих организаций и пути их улучшения (реферат, курсовая, диплом, контрольная)

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, расширении рынков сбыта продукции.

Целью анализа деловой активности является оценка качества управления коммерческой организацией, т. е. оценка эффективности менеджмента. Поэтому важно располагать системой показателей деловой активности и критериями их оценки. Практикуется оценка деловой активности на основе качественных и количественных критериев. Оценка деловой активности на качественном уровне может быть получена путем сравнения деятельности нескольких коммерческих организаций, аналогичных по сфере приложения капитала. Качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами данной коммерческой организации, устойчивости связей с клиентами и др.

Важнейшими количественными характеристиками деловой активности являются:

- 1) величина полезного результата деятельности коммерческой организации за период, а также устойчивые темпы прироста этого показателя от одного периода к другому;

- 2) обобщающие показатели эффективности финансово-хозяйственной деятельности, в частности коэффициенты ресурсоотдачи и затратоотдачи;

- 3) показатели эффективности использования отдельных видов ресурсов.

Полезный результат деятельности организации за период можно измерить в натуральных или стоимостных показателях. Например, в тыс. тонн добытого угля, в кубометрах добытой руды, в тыс. кВт/ час электроэнергии. В торговой организации полезный результат измеряется суммой товарооборота, а в строительной организации — стоимостью выполненных собственными силами объектов. В большинстве коммерческих организаций в качестве полезного результата используется показатель «выручка (нетто) от продаж за период» .

Коэффициенты ресурсоотдачи характеризуют величину полезного результата организаций, приходящуюся на единицу примененных ресурсов.

Общая формула коэффициента ресурсоотдачи:

Общую формулу коэффициента ресурсоотдачи можно конкретизировать в соответствии с принятыми нами показателями полезного результата и стоимости примененных ресурсов:

Информация о величине выручки от продаж представлена в официальной отчетности коммерческих организаций, в частности в отчете о финансовых результатах. Среднюю стоимость активов за период можно рассчитать по данным бухгалтерских балансов.

Коэффициент отдачи активов можно интерпретировать в двух вариантах:

- — отражает эффективность использования активов организации, т. е. показывает величину выручки от продаж, приходящуюся на единицу средней стоимости активов;

- — характеризует количество оборотов, совершенных активами организации за период.

Коэффициент затратоотдачи является прямым показателем эффективности финансово-хозяйственной деятельности организаций. Он показывает величину выручки от продаж, приходящуюся на единицу затрат организации на производство и продажу:

Информация для расчетов коэффициентов затратоотдачи коммерческих организаций представлена в отчетах о финансовых результатах.

Соотношение между темпами роста выручки от продаж и темпами изменения величины примененных ресурсов (суммы затрат) определяет характер экономического роста (экстенсивный или интенсивный).

Превышение темпов роста выручки от продаж над темпами роста стоимости примененных ресурсов (суммы затрат) свидетельствует об интенсивном пути развития коммерческой организации. В этом случае коэффициент ресурсоотдачи (затратоотдачи) повышается, и наоборот.

В процессе анализа деловой активности оценивается соотношение между индексами динамики важных показателей финансово-хозяйственной деятельности организации, например:

- — прибыли до налогообложения;

- — выручки от продаж;

- — среднегодовой стоимости активов.

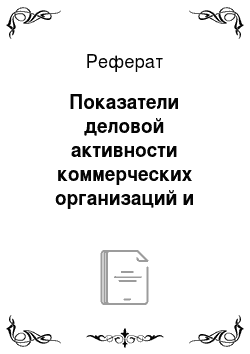

В целях повышения деловой активности организации должно соблюдаться следующее соотношение индексов динамики:

где  - индекс динамики прибыли до налогообложения;

- индекс динамики прибыли до налогообложения;  - индекс динамики выручки от продаж;

- индекс динамики выручки от продаж;  - индекс динамики среднегодовой стоимости активов.

- индекс динамики среднегодовой стоимости активов.

Такое соотношение принято называть «золотым правилом экономики». Его соблюдение будет свидетельствовать:

- — о возрастании масштабов хозяйственной деятельности (1);

- — об ускорении оборачиваемости активов (2);

- — о повышении рентабельности продаж и прочих видов деятельности (3).

Отступление от «золотого правила экономики» возможно при реконструкции и расширении производства, обновлении ассортимента продукции, внедрении новых технологий и т. д. до тех пор, пока инвестированный капитал не окупится.

Примеры расчетов и оценки показателей деловой активности по данным финансовой отчетности приведены в табл. 11.13.

Таблица 11.13

Примеры расчетов и оценки показателей деловой активности по данным бухгалтерской отчетности, тыс. руб.

№. п/п. | Показатели. | Базовый период. | Отчетный период. | Индексы динамики. |

Выручка от продаж. | 251 000. | 331 800. | 1,3219. | |

Прибыль до налогообложения. | 40 000. | 56 000. | 1,4000. | |

Среднегодовая стоимость активов. | 210 800. | 242 950. | 1,1525. | |

Полная себестоимость продаж. | 214 500. | 282 700. | 1,3179. | |

Коэффициент затратоотдачи (стр. 1: стр. 4). | 1,1702. | 1,1737. | X | |

Коэффициент ресурсоотдачи (стр. 1: стр. 3). | 1,1907. | 1,3657. | X |

Сравнение индексов динамики важнейших показателей отразило соответствие «золотому правилу экономики» :

- 1.4 > 1,3219 > 1,1525 > 1,0;

- 1.4 > 1,3219 > 1,3179 > 1,0.

Индексы динамики показали, что масштабы хозяйственной деятельности возросли, организация развивалась по интенсивному варианту, рентабельность хозяйственной деятельности повысилась. С учетом вышесказанного можно дать положительную оценку деловой активности организации.

Для оценки эффективности управления важное значение имеет анализ ресурсов организации на предмет их наличия, качества, динамики и эффективности использования. Именно от того, какими материальными, трудовыми и финансовыми ресурсами, а также ресурсами основных фондов располагает организация и насколько эффективно их использует, зависят конечные результаты ее деятельности.

При анализе влияния эффективности использования ресурсов на объемы производства и продаж принято выделять две группы факторов: первая группа связана с экстенсивным использованием ресурсов, вторая — с интенсивным.

Экстенсивность использования ресурсов характеризуется величиной примененных ресурсов. Например, экстенсивность использования трудовых ресурсов можно представить следующими показателями: среднесписочной численностью персонала (производственного персонала) организации, среднесписочной численностью рабочих.

Экстенсивность использования материальных ресурсов отражают показатели стоимости потребленных материальных ресурсов (сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий и т. д.).

Экстенсивность использования основных фондов характеризуют показатели средней стоимости основных фондов (основных производственных фондов).

Экстенсивность использования оборотных активов характеризуется средней их стоимостью за период.

Интенсивность использования ресурсов отражается соответствующими качественными показателями:

- • по трудовым ресурсам — показателями производительности труда: средней выработкой (средней суммой выручки от продаж) на единицу персонала, на единицу производственного персонала, на одного рабочего;

- • по материальным ресурсам — коэффициентами материалоотдачи;

- • по основным фондам — коэффициентами фондоотдачи;

- • по оборотным активам — коэффициентами их отдачи (оборачиваемости).

В зависимости от того, эффективность использования какого вида ресурсов необходимо измерить, формула коэффициента их отдачи конкретизируется следующим образом:

При экономическом анализе важно установить, влияние какой из двух групп факторов (экстенсивных или интенсивных) явилось преобладающим в приросте (снижении) объемов производства и продаж. При оценке ситуации исходят из того, что положительная динамика объемных показателей должна обеспечиваться, главным образом, за счет действия группы интенсивных факторов.

Чтобы ответить на вопрос о том, повысилась или снизилась эффективность использования ресурсов, можно использовать следующие аналитические процедуры:

- 1) сравнить темпы прироста (в процентах) выручки от продаж и темпы прироста ресурсов. Если эффективность использования ресурсов повысилась, то темпы прироста выручки от продаж (стоимости выпущенной продукции) выше, чем темпы прироста ресурсов;

- 2) рассчитать влияние на изменение выручки от продаж экстенсивности и интенсивности использования ресурсов. Эти факторы не равнозначны, так как в успешной фирме должны преобладать интенсивные факторы использования производственных ресурсов;

- 3) определить долю влияния группы экстенсивных и интенсивных факторов в общей величине прироста (снижения) выручки от продаж.

Пример анализа экстенсивности и интенсивности использования основных фондов представлен ниже. Для начала необходимо воспользоваться информацией, представленной в табл. 11.14.

Таблица 11.14

Информация для анализа экстенсивности н интенсивности использования основных фондов

Показатели. | За предыдущий аналогичный период. | За отчетный период. | Изменение (+,-). | Индекс динамики. | Темп прироста, % | |

1. Стоимость реализованной продукции (выручка от продаж) за период, тыс. руб. (Р11). | 251 000. | 331 800. | +80 800. | 1,322. | +32,2. | |

2. Средняя стоимость основных фондов, тыс. руб. (Ф). | 101 190. | 125 350. | +24 160. | 1,239. | +23.9. | |

| 2,4805. | 2,6470. | +0,1665. | 1,067. | +6,7. | |

Проверим правильность расчетов путем увязки индексов динамики:

1,239? 1.067 = 1,322.

Решим аналитические задачи, изложенные выше:

- 1) сравним темпы прироста:

- • темп прироста выручки от продаж +32,2%;

- • темп прироста средней стоимости основных фондов +23,9%. Следовательно, эффективность использования основных фондов повысилась;

- 2) рассчитаем влияние на изменение выручки от продаж экстенсивности и интенсивности использования основных фондов способом абсолютных отклонений:

ДРП = РП, — РП0 = 331 800 — 251 000 = +80 800 тыс. руб.

в т.ч.:

3) определим долю влияния группы экстенсивных и интенсивных факторов в общей величине прироста выручки от продаж:

Вывод по результатам анализа: увеличение объема продаж в отчетном периоде по сравнению с предыдущим обусловлено главным образом действием группы экстенсивных факторов. Средняя стоимость основных фондов увеличилась на 24 160 тыс. руб., или на 23,9%. Действие группы экстенсивных факторов привело к увеличению объема продаж на 59 929 тыс. руб., что составило 74,2% от общего прироста выручки от продаж.

Эффективность использования основных фондов повысилась. Влияние группы интенсивных факторов менее значительное, чем экстенсивных: увеличение выручки от продаж за счет повышения коэффициента фондоотдачи составило 20 871 тыс. руб., что занимает 25,8% в общем приросте выручки от продаж.

Изложенная методика применима для анализа эффективности использования каждого вида ресурсов.

Основная цель анализа — создание информационной базы для принятия управленческих решений.

Возможные управленческие решения по результатам анализа деловой активности можно систематизировать, объединив их в две группы:

- 1) направленные па увеличение полезного результата, например, выручки от продаж;

- 2) направленные на оптимизацию стоимости примененных ресурсов и на снижение величины затрат коммерческой организации.

Система мер, обеспечивающих увеличение выручки от продаж включает:

- • использование благоприятной конъюнктуры рынка;

- • осуществление эффективной ценовой политики;

- • предоставление потребительского кредита и ценовых скидок покупателям;

- • повышение уровня гарантийного и послегарантийного обслуживания покупателей;

- • расширение рекламной и информационной деятельности на товарных рынках;

- • доведение разработанных планов до центров ответственности за доходы, а также контроль за их осуществлением.

Управленческие решения, ориентированные на формирование и предварительный контроль применяемых ресурсов, величины затрат и себестоимости продаж:

- • определение требований к качеству и ценам приобретаемых материалов, сырья, покупных полуфабрикатов, топлива и др.;

- • поиск поставщиков материально-технических ресурсов, обеспечивающих соблюдение этих требований с целью снижения материалоемкости продукции, работ, услуг;

- • оптимизация размеров партий поставляемых материальнотехнических ресурсов для сокращения расходов на их приобретение и хранение;

- • расчет величины запасов сырья, материалов, покупных полуфабрикатов и др. на уровне, достаточном для обеспечения бесперебойной работы организации, чтобы избежать излишних запасов;

- • разработка экономичных схем движения материально-технических ресурсов для снижения транспортно-заготовительных расходов;

- • дополнительная технологическая и конструкторская проработка изделий с целью снижения их материалоемкости и трудоемкости;

- • планирование оптимальной численности персонала организации, исходя из трудоемкости производственной программы;

- • проверка рациональности размещения персонала организации по рабочим местам;

- • определение оптимального размера фонда оплаты труда персонала организации в целом, а также в разрезе структурных подразделений и групп персонала;

- • оптимизация структуры управления организацией с целью снижения уровня управленческих расходов;

- • определение возможных путей снижения расходов на продажу.