Анализ и оценка влияния факторов на общую сумму затрат

Увеличение зарплатоемкости выпускаемой продукции отразилось в общей сумме затрат ее ростом на 1783 тыс. руб. Отрицательное влияние на себестоимость оказали выросшие амортизационная емкость и особенно прочие затраты в рубле продукции (на 1915 тыс. и 2255 тыс. руб. соответственно). Дальнейший анализ в разрезе видов продукции и единицы изделия позволит конкретизировать складывающуюся негативную… Читать ещё >

Анализ и оценка влияния факторов на общую сумму затрат (реферат, курсовая, диплом, контрольная)

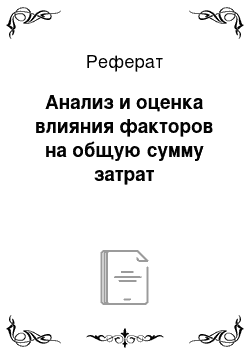

Общая сумма затрат на производство зависит от величины производимой продукции, ее структуры, переменных затрат на единицу продукции, общей суммы постоянных расходов, цены потребляемых ресурсов (рис. 10.1).

Факторная модель для анализа по названным группам фактором будет иметь следующий вид:

где <2Г — объем выпуска продукции в целом, но предприятию в натуральном выражении; сI? — структура выну;

Рис. 10.1. Структурно-логическая факторная модель общей суммы затрат на производство.

щенной продукции; 5″ ^ — уровень переменных затрат на единицу продукции; 5П0С — сумма постоянных расходов на весь выпуск продукции.

Комплексный анализ себестоимости общего выпуска продукции направлен на определение характера и количественного влияния этих факторов па общую сумму затрат.

Увеличение объема производства приводит к росту затрат, но только в части переменных расходов (заработной платы производственных рабочих по сдельным расценкам, прямых материальных затрат и др.). Постоянные расходы в краткосрочном периоде, как правило, остаются неизменными, но при активном перевооружении производства могут увеличиться за счет амортизационных отчислений. Структурные сдвига в выпуске продукции также могут как увеличить общую сумму затрат за счет выпуска более издержкоемкой продукции, так и привести к уменьшению себестоимости. Таким образом, анализ общей суммы затрат должен максимально учитывать все технико-экономические факторы, условия и организацию производства, изменения в качестве продукции и эффективности использования производственных ресурсов за счет других воздействующих причин.

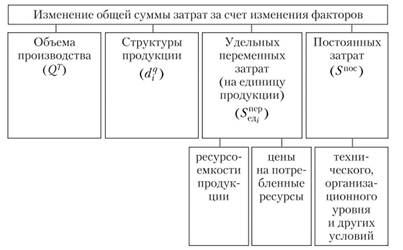

Влияние факторов рассчитывается способом цепных подстановок в последовательности, представленной в табл. 10.3.

Таблица 10.5

Расчет влияния факторов на общую сумму затрат, тыс. руб.

Показатели. | Значения показателей. |

Затраты прошлого года. | 113 877. |

Усл Затраты прошлого года, пересчитанные на фактический объем производства при сохранении структуры прошлого года (99 813 х (25 990 / 25 420) + 14 064). | 116 115. |

Усл2. Затраты прошлого года на фактический выпуск при фактической структуре (2500×7,39 + … + 7140×0,41) + 14 064). | 118 906. |

Усл3. Фактические переменные затраты при постоянных затратах прошлого года (105 779 + 14 064). | 119 843. |

Затраты отчетного периода. | 122 387. |

Изменение общей суммы затрат за счет факторов | |

Увеличения выпуска продукции в условно-натуральном выражении (116 115 — 113 877). | 2238,1. |

Изменения структуры выпуска (118 906 — 116 115). | 2790,8. |

Повышения уровня удельных переменных затрат (119 843- 118 906) '. | 937,1. |

Увеличения постоянных расходов (122 387 — 119 843). | 2544,0. |

Суммы влияющих факторов. | 8510,0. |

Факторные расчеты показывают, что увеличение производственной программы в натуральном исчислении вызвало естественный рост общей суммы затрат на 2238,1 тыс. руб., чего нельзя сказать о других факторах, которые привели к увеличению совокупных затрат, в той или иной мере характеризуя недостатки и неэффективность управления себестоимостью. Самое значительное увеличение затрат (на 2790,8 тыс. руб.) было вызвано изменениями структуры выпуска, что свидетельствует о выпуске предприятием более ресурсоемкой продукции. Это же подтверждается ростом удельных переменных расходов, влияние которых в совокупных затратах составило 937,1 тыс. руб. Увеличение постоянных расходов стало еще одной причиной роста общих затрат на 2544,0 тыс. руб. | |

Распределение факторов по степени их негативного воздействия указывает на направления дальнейшего аналитического исследования: оценка целесообразности структурных сдвигов в производственной программе, определение влияния себестоимости на изменение прибыли, установление причин роста постоянных затрат и др.

Чтобы определить влияние на общую сумму затрат факторов, характеризующих качественный процесс формирования себестоимости, воспользуемся факторной моделью, построенной по емкостным показателям (затраты ресурсов на один рубль произведенной продукции). Модель имеет следующий вид:

где АгГ — стоимостной объем выпущенной продукции; Vм — материалоемкость; Ттоп — топливоемкость; Уш — энергоемкость; Уи — зарплатоемкость; УАм — амортизационные затраты на один рубль выпущенной продукции; </<sup>, р — накладные (прочие) расходы на один рубль выпущенной продукции.

Модель имеет большое значение для поиска резервов снижения себестоимости продукции по отдельным статьям: материалы, топливо, энергия, расходы на заработную плату и комплексные статьи себестоимости. Влияние факторов рассчитывается методом цепных подстановок (табл. 10.6).

Таблица 10.6

Исходные данные для расчета влияния емкостных факторов на общую сумму затрат.

Показатели. | г,. | Т-о. | Изме нения. |

Покупные изделия, полуфабрикаты, тыс. руб. | 21 036. | 21 201. | — 165. |

Сырье, основные материалы, тыс. руб. | — 910. | ||

Топливо, тыс. руб. | 39 471. | 46 678. | — 7207. |

Электроэнергия, тыс. руб. | 28 465. | 18 745. | |

Затраты на оплату труда с отчислениями, тыс. руб. | 21 636. | 18 978. | |

Амортизация, тыс. руб. | |||

Прочие затраты, тыс. руб. |

Окончание табл. 10.6

Показатели. | г,. | п | Изме нения. |

Общая сумма затрат, тыс. руб. | 122 387. | 113 877. | |

Объем выпущенной продукции в сопоставимых ценах, тыс. руб. | 127 298. | 121 689. | |

Материалоемкость (по покупным изделиям, полуфабрикатам), руб. | 0,165. | 0,174. | — 0,009. |

Сырьевая емкость, руб. | 0,016. | 0,025. | — 0,008. |

Топливоемкость, руб. | 0,310. | 0,384. | — 0,074. |

Энергоемкость, руб. | 0,224. | 0,154. | 0,070. |

Трудоемкость, руб. | 0,170. | 0,156. | 0,014. |

Амортизационная емкость, руб. | 0,042. | 0,027. | 0,015. |

Прочие затраты в одном рубле выпущенной продукции, руб. | 0,034. | 0,017. | 0,018. |

За анализируемый период затраты выросли почти по всем экономическим элементам и статьям калькуляции, исключение составили покупные изделия и полуфабрикаты, сырье и топливо. Это может говорить о структурных изменениях в выпуске продукции, а также перерасходе ресурсов на единицу продукции. | |||

Факторные расчеты приведены в табл. 10.7.

Таблица 10.7

Факторные расчеты, тыс. руб.

Показатели затрат. | Значения показателей. | Изменение общей суммы затрата за счет факторов. | |

Затраты прошлого года. | 113 877. | Стоимостного объема выпущенной продукции. | |

Условные затраты 1. | 119 126. | Материалоемкости. | — 1142. |

Условные затраты 2. | 117 984. | Сырьевой емкости. | — 1047. |

Условные затраты 3. | 116 936. | Топливоемкости. | — 9358. |

Условные затраты 4. | 107 578. | Энергоемкости. | |

Условные затраты 5. | 116 434. | Зарплатоемкости. | |

Окончание табл. 10.7

Показатели затрат. | Значения показателей. | Изменение общей суммы затрата за счет факторов. | |

Условные затраты 6. | 118 217. | Амортизационной емкости. | |

Условные затраты 7. | 120 132. | Прочих затрат в рубле продукции. | |

Затраты отчетного года. | 122 387. | Баланс отклонений. | |

Факторный анализ общей суммы затрат по емкостным экономическим элементам является базой для определения перерасхода тех или других видов производственных ресурсов, следовательно, и для своевременной разработки и принятия решений по их возможному сокращению. Значительное уменьшение емкостных показателей, но материальным затратам (за исключением энергоемкости) привело к сокращению общей суммы затрат на 1142 тыс. руб. (полуфабрикаты), 1047 тыс. руб. (сырье) и 9358 тыс. руб. (топливо). Вместе с тем увеличение энергоемкости выпускаемой продукции стало причиной прироста общей суммы затрат на 8856 тыс. руб. Увеличение зарплатоемкости выпускаемой продукции отразилось в общей сумме затрат ее ростом на 1783 тыс. руб. Отрицательное влияние на себестоимость оказали выросшие амортизационная емкость и особенно прочие затраты в рубле продукции (на 1915 тыс. и 2255 тыс. руб. соответственно). Дальнейший анализ в разрезе видов продукции и единицы изделия позволит конкретизировать складывающуюся негативную ситуацию, связанную с распределением влияющих факторов на рост себестоимости). | |||