Задачи и механизм управления капиталом предприятия

Обеспечение достаточного уровня финансового контроля над предприя — тием со стороны его учредителей. Такой финансовый контроль обеспечивается наличием контрольного пакета акций (контрольной доли в паевом капитале) в руках первоначальных учредителей предприятия. В процессе развития предприятия при формировании капитала необходимо следить за тем, чтобы привлечение собственного капитала из внешних… Читать ещё >

Задачи и механизм управления капиталом предприятия (реферат, курсовая, диплом, контрольная)

Одним из базовых понятий финансового менеджмента является понятие «капитал». В литературе существуют различные интерпретации данного понятия [26, 37, 46, 61]. В рамках данной главы иод капиталом будем подразумевать общую стоимость средств в денежной, материальной и нематериальной формах, вложенных в активы предприятия.

В системе источников привлечения капитала определяющий характер носит его разделение на собственный и заемный. При этом собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов, заемный капитал — привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности.

Управление капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением эффективного его использования в процессе деятельности предприятия [26].

Цель управления капиталом — формирование достаточного размера капитала для финансирования операционной и инвестиционной деятельности предприятия и оптимизация его структуры.

Рассмотрим основные задачи управления капиталом на предприятии.

- 1. Формирование достаточного размера капитала для финансирования операционной и инвестиционной деятельности предприятия. Эта задача реализуется путем определения общей потребности в капитале для формирования необходимых размеров внеоборотных и оборотных активов предприятия и обоснования методов привлечения капитала из различных источников.

- 2. Обеспечение достаточного уровня финансового контроля над предприя — тием со стороны его учредителей. Такой финансовый контроль обеспечивается наличием контрольного пакета акций (контрольной доли в паевом капитале) в руках первоначальных учредителей предприятия. В процессе развития предприятия при формировании капитала необходимо следить за тем, чтобы привлечение собственного капитала из внешних источников не привело к утрате финансового контроля и поглощению предприятия сторонними инвесторами.

- 3. Обеспечение минимизации затрат на формирование капитала. Данная задача предполагает предварительную оценку стоимости собственного и заемного капитала при разных условиях его привлечения и вариантных расчетах средневзвешенной стоимости капитала.

- 4. Обеспечение максимизации доходности собственного капитала при минимизации уровня финансового риска. Данная задача предполагает максимизацию рентабельности собственного капитала за счет привлечения банковских кредитов. В теории финансового менеджмента такое увеличение доходности собственного капитала называют эффектом финансового рычага (левериджа). При этом необходимо иметь в виду, что максимизация уровня доходности собственного капитала достигается, как правило, при существенном возрастании уровня финансовых рисков, связанных с его формированием, так как между этими показателями существует прямая связь. Поэтому максимизация доходности собственного капитала должна быть обеспечена за счет минимизации его стоимости и оптимизации соотношения собственного и заемного видов привлекаемого капитала.

- 5. Обеспечение эффективного использования сформированного капитала. Эта задача реализуется путем исследования возможностей наиболее эффективного использования капитала в отдельных видах деятельности предприятия и хозяйственных операциях, определение пропорций предстоящего использования капитала, обеспечивающих достижение высоких показателей его рентабельности и оборачиваемости, а также рост рыночной стоимости предприятия.

- 6. Обеспечение финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем платежеспособности и финансовой устойчивости предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и его авансированием в необходимых объемах в высоколиквидные виды активов. Кроме того, финансовое равновесие может быть обеспечено рационализацией состава формируемого капитала по периоду его привлечения.

- 7. Обеспечение максимизации рыночной стоимости предприятия. Повышение стоимости компании является приоритетной стратегической целью любого собственника и, следовательно, важным результатом работы финансового менеджера, параметром его профессионализма. Если он одновременно является акционером (совладельцем), то прирост стоимости компании непосредственно отражается на его доходах. Решение данной задачи предполагает формирование рациональной структуры капитала, избежания отдельных финансовых рисков, а также эффективное использование сформированного капитала.

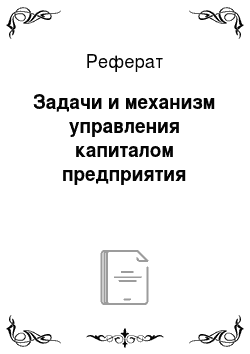

Рис. 7.1. Основные этапы процесса управления капиталом на предприятии

Рассмотрим более подробно содержание основных этапов процесса управления капиталом на предприятии.

- 1. Формирование целей управления капиталом на предприятии. Цели управления капиталом предприятия определяются целями сформированной финансовой стратегии. Система целей управления капиталом должна обеспечивать формирование достаточного объема финансовых ресурсов предприятия, оптимизацию структуры капитала с позиций минимизации затрат на формирование капитала, максимизации доходности собственного капитала при определенном уровне финансового риска, максимизации рыночной стоимости компании.

- 2. Анализ обеспеченности предприятия финансовыми ресурсами. На данном этапе исследуются:

- • состав, структура и динамика совокупного капитала предприятия;

- • динамика объема и удельного веса собственных средств в общем объеме источников формирования финансовых ресурсов;

- • источники формирования собственных финансовых ресурсов, соотношение внешних и внутренних источников;

- • стоимость привлечения собственного капитала из различных источников;

- • достаточность собственных финансовых ресурсов, сформированных на предприятии (критерием оценки этого выступает показатель суммы прироста чистых активов предприятия);

- • динамика объема и удельного веса заемных средств в общем объеме источников формирования финансовых ресурсов;

- • основные формы привлечения заемных средств;

- • соотношение объемов используемых предприятием заемных средств по периоду их привлечения;

- • стоимость привлечения заемного капитала из различных источников;

- • эффективность использования собственного и заемного капитала (для ее оценки используются показатели оборачиваемости и рентабельности собственного и заемного капитала).

Целью данного этапа является выявление потенциала формирования собственных финансовых ресурсов, а также оценка целесообразности использования заемных средств.

- 3. Определение потребности предприятия в финансовых ресурсах. Общая потребность предприятия в финансовых ресурсах зависит от масштабов деятельности предприятия в плановом периоде и охватывает необходимую сумму финансовых ресурсов, формируемых за счет как собственных источников, так и заемных.

- 4. Оценка источников финансовых ресурсов и возможностей предприятия по их привлечению. Здесь проводятся анализ и оценка альтернативных источников финансирования, оцениваются возможности предприятия по формированию собственных и заемных средств.

- 4.1. Оценка возможностей формирования собственных финансовых ресурсов из внутренних источников. До того как принимать решение о привлечении внешних источников формирования финансовых ресурсов, необходимо реализовать все возможности их формирования за счет внутренних источников. Так как в составе внутренних источников формирования собственных финансовых ресурсов предприятия основное место принадлежит прибыли, остающейся в распоряжении предприятия, то в первую очередь следует предусмотреть возможность ее роста за счет различных резервов.

Таким образом, основной задачей этого этапа является обеспечение необходимого уровня самофинансирования хозяйственной деятельности предприятия в плановом периоде.

4.2. Оценка возможностей формирования собственных финансовых ресурсов из внешних источников. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению дополнительного паевого (путем дополнительных взносов участников) или акционерного (путем дополнительной эмиссии акций) капитала.

- 4.3. Оценка возможностей привлечения заемных средств. Возможности привлечения заемных средств обусловливаются тем предельным объемом привлекаемых заемных средств, которые предприятие может получить без ухудшения своего финансового состояния, и диктуются двумя основными условиями:

- 1) уровнем эффекта финансового рычага (левериджа). Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. Для этого рассчитывается финансовый рычаг, значение которого должно быть максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного финансового рычага определяется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

- 2) обеспечением достаточной финансовой устойчивости предприятия. Финансовая устойчивость должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств.

На возможность привлечения заемных средств влияют условия привлечения заемных средств, масштабы предприятия, уровень его кредитоспособности, перспективы развития отрасли, в которой работает предприятие и т. п.

- 5. Оценка стоимости капитала. Такая оценка проводится в разрезе основных элементов собственного и заемного капитала. Результаты оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования финансовых ресурсов в целях обеспечения простого и расширенного воспроизводства.

- 6. Определение оптимального соотношения собственного и заемного капитала. Процесс такой оптимизации основывается на следующих критериях:

- • обеспечение сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого (акционерного) капитала за счет сторонних инвесторов может привести к потере такой управляемости;

- • обеспечение минимизации стоимости привлечения собственных и заемных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

- • обеспечение максимизации доходности собственного капитала предприятия с учетом допустимого уровня финансового риска (чистой рентабельности собственного капитала);

- • обеспечение финансовой устойчивости предприятия;

- • обеспечение максимизации рыночной стоимости предприятия.

- 7. Выбор методов и форм финансирования деятельности предприятия. Выбор методов и форм привлечения собственных и заемных средств предприятие осуществляет исходя из целей и специфики хозяйственной деятельности. К основным методам финансирования относятся самофинансирование, акционерное финансирование, кредитование, лизинг, смешанное финансирование и т. д. В свою очередь, формы привлечения, например, заемных средств дифференцируются в разрезе финансового кредита, коммерческого кредита и прочих форм.

- 8. Мониторинг эффективного использования собственного и заемного капитала. Данный этап реализуется в рамках организуемого на предприятии финансового контроллинга основных результативных финансово-экономических показателей предприятия. При этом эффективность использования сформированного капитала предприятия оценивается с помощью показателей оборачиваемости и рентабельности.