Антикризисная финансовая политика предприятия

Реализация стратегии замедления темпов спада обычно продолжается несколько лет. В общих чертах данная стратегия схожа со стратегией экономии затрат. Вместе с тем длительный спад объемов продаж и прибыли требует более решительных мер в ответ на структурные сдвиги в экономической деятельности предприятия. Для этого необходимы программы модернизации основных фондов, обновления продукции… Читать ещё >

Антикризисная финансовая политика предприятия (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен:

знать

- • сущность и задачи антикризисного финансового управления;

- • нормативно-правовую информацию, регламентирующую антикризисное финансовое управление;

- • методы диагностики кризисных состояний и их сравнительный анализ;

- • основные научно-теоретические подходы к эффективному финансовому оздоровлению предприятия;

уметь

- • проводить анализ и диагностику кризисного состояния предприятия;

- • осуществлять расчет параметров финансового состояния и строить модели диагностики банкротства;

- • использовать механизмы антикризисного финансового управления;

владеть

- • навыками расчета вероятности банкротства предприятия;

- • финансовым моделированием кризисного состояния предприятия и прогнозированием его динамики;

- • способностью обосновывать решения в сфере антикризисного финансового управления.

Сущность и задачи антикризисного финансового управления

В условиях постоянно меняющихся факторов внешней среды и внутренних условий осуществления финансово-хозяйственной деятельности увеличивается вероятность периодического возникновения кризиса предприятия, который может приобретать различные формы.

Под кризисом понимают крайнее обострение внутрипроизводственных и социально-экономических отношений, а также отношений организации с внешнеэкономической средой [34].

Кризисные ситуации могут возникнуть на. любой стадии деятельности организации: как в период становления и развития, гак и в период стабилизации и расширения производства и, наконец, в начале спада.

Кризисные ситуации выражаются прежде всего в колебаниях объемов производства и сбыта продукции, росте кредиторской задолженности перед поставщиками, банками, налоговыми органами, в дефиците собственных оборотных средств, поскольку именно эти причины служат предпосылкой неплатежеспособности организации.

Возникающие в организациях кризисы можно подразделить на следующие виды [34]:

- • производственный, при возникновении которого устаревшие оборудование и технология не позволяют выпускать качественную, конкурентоспособную продукцию, что приводит организацию к финансовым потерям;

- • социально-управленческий, возникающий в результате появления между работниками или их группами конфликтов, в том числе между рабочими и администрацией, управленческих конфликтов в аппарате управления, которые ведут к принятию неэффективных решений и к потерям времени на производстве и в конечном итоге к финансовым потерям;

- • финансовый, возникающий в результате нерационального использования собственного капитала и заемных средств, неэффективного использования полученной прибыли, что влечет финансовые проблемы организации;

- • организационный, возникающий в результате несовершенства организационной структуры управления, неэффективного распределения обязанностей, прав, полномочий и ответственности между уровнями управления и подразделениями;

- • информационный, являющийся следствием ситуации, в которой получаемая информация недостаточно достоверно отражает изменения, происходящие на рынке, и положение дел самой организации, что вызывает возникновение и увеличение различных видов потерь;

- • кризис взаимодействия между собственниками организации или с властью, противоречия в их интересах, что не позволяет проводить эффективную политику и в результате приносит существенные потери организации.

Перечисленные виды кризисов тесно связаны между собой и, как правило, негативно отражаются на финансовом состоянии и финансовых результатах организации.

Наибольшие угрозы функционированию и развитию предприятия из всех вышеперечисленных видов кризиса несет именно финансовый кризис.

Финансовый кризис предприятия представляет собой нарушение его финансового равновесия под воздействием различных факторов противоречия между фактическим состоянием его финансового потенциала и необходимым объемом финансовых потребностей.

Факторгл, обусловливающие финансовый кризис, подразделяются на две основные группы:

- 1) внешние факторы, не зависящие от деятельности предприятия;

- 2) внутренние факторы, зависящие от деятельности предприятия.

К внешним факторам кризисного финансового развития можно отнести:

- • факторы общего социально-экономического развития страны, к которым относятся спад объема национального дохода, рост инфляции, снижение уровня реальных доходов населения, рост безработицы, замедление платежного оборота организаций, нестабильность законодательства, регулирующего различные аспекты финансово-хозяйственной деятельности предприятия, и т. д.;

- • рыночные факторы. При их исследовании необходимо выявить негативные тенденции развития товарных и финансового рынков. К факторам данной группы можно отнести снижение емкости товарного рынка, усиление конкурентной борьбы на рынке товаров и услуг, снижение спроса на продукцию, снижение активности и нестабильность фондового рынка, высокую стоимость кредитных ресурсов, нестабильность валютного рынка и т. д.;

- • прочие внешние факторы, к которым можно отнести политическую нестабильность, стихийные бедствия, ухудшение криминогенной ситуации и т. п.

Внутренние факторы кризисного финансового развития в зависимости от особенностей формирования денежных потоков предприятия можно подразделить на следующие группы:

- • факторы, связанные с операционной деятельностью: низкий уровень использования основных фондов, высокий уровень физического и морального износа основных фондов, устаревшая технология производства, высокий размер производственных запасов, недостаточно диверсифицированный ассортимент продукции, неэффективный производственный менеджмент, неэффективный маркетинг, несоответствие продукции и услуг потребительским запросам, низкое качество продукции и услуг, высокая себестоимость изготовления продукции и оказания услуг, неэффективная структура текущих затрат (высокая доля постоянных издержек) и т. д.;

- • факторы, связанные с инвестиционной деятельностью: неэффективный фондовый портфель, высокая продолжительность строительномонтажных работ, существенный перерасход инвестиционных ресурсов, недостижение необходимого конкурентного качества продукции, неэффективный инвестиционный менеджмент и т. п.;

- • факторы, связанные с финансовой деятельностью: неэффективная финансовая стратегия или отсутствие ее, низкая доля высоколиквидных активов в структуре совокупных активов, высокая доля заемного капитала, высокая доля и рост дебиторской и кредиторской задолженностей, неэффективный финансовый менеджмент и т. п.

- • прочие факторы: низкая квалификация персонала, отсутствие достоверной информации для принятия управленческих решений, утечка конфиденциальной информации из организации и т. п.

По результатам анализа финансово-хозяйственной деятельности кризисной организации следует выделить из приведенного перечня кризисных факторов те, на которые можно воздействовать для уменьшения их влияния исходя из специфики организации, учитывая ее внутренние возможности и возможности в системе ее взаимодействия с внешней средой.

Финансовые кризисы можно классифицировать по следующим основным признакам [26] (рис. 10.1).

1. По масштабам охвата финансовый кризис подразделяют на структурный и систематический.

Структурный финансовый кризис вызван постепенным и длительным нарастанием диспропорций в отдельных параметрах финансового потенциала и характеризует несоответствие структурных пропорций этих параметров изменившимся условиям финансовой деятельности и требованиям финансовой безопасности предприятия.

Структурный финансовый кризис предприятия может быть вызван нерациональной структурой капитала, несбалансированностью денежных потоков предприятия, неоптимальной структурой инвестиций, активов и прочих параметров финансовой деятельности предприятия.

Системный финансовый кризис охватывает все основные направления и формы финансовой деятельности и отражает противоречия всей финансовой системы предприятия.

Рис. 10.1. Классификация финансовых кризисов предприятия.

- 2. По степени воздействия на финансовую деятельность различают:

- • легкий финансовый кризис, как правило, представленный одной из форм структурного финансового кризиса, который может быть быстро разрешен на основе использования отдельных внутренних механизмов антикризисного финансового управления;

- • глубокий финансовый кризис, отражающий совокупность форм структурного финансового кризиса, преодоление которого требует полного использования всех внутренних механизмов финансовой стабилизации, а в ряде случаев и отдельных форм внешней финансовой санации;

- • катастрофический финансовый кризис — один из опасных видов системного кризиса, преодоление которого требует активного поиска преимущественно внешних эффективных форм финансовой санации.

- 3. По периоду протекания финансовый кризис предприятия подразделяют следующим образом;

- • краткосрочный — может быть разрешен в течение нескольких месяцев (до одного квартала);

- • среднесрочный — его продолжительность составляет период до одного года;

- • долгосрочный — может длиться более одного года до полного его разрешения.

Внешним проявлением кризисного состояния предприятия является его неплатежеспособность, г. с. неспособность производить платежи по своим срочным обязательствам.

Неплатежеспособность предприятия имеет разную степень (глубину) и может выражаться как в виде эпизодических проблем с ликвидными средствами и отдельных сбоев в исполнении обязательств, так и в устойчивой, хронической неплатежеспособности. В последнем случае, когда предприятие не может исполнить свои обязательства и безнадежно поглощает ресурсы кредиторов, можно говорить о его несостоятельности.

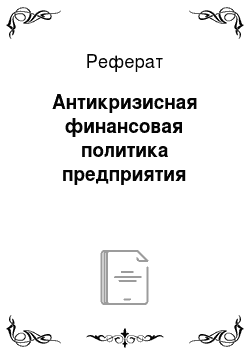

Выделяют три основные стадии неплатежеспособности предприятия (рис. 10.2) [22].

Рис. 10.2. Стадии неплатежеспособности предприятия.

1. Стадия скрытой неплатежеспособности характеризуется ухудшением условий сбыта продукции, затовариванием, снижением объемов выручки, менее эффективным использованием производственных мощностей.

С финансовой точки зрения скрытая неплатежеспособность выражается в снижении показателей деловой активности (коэффициентов оборачиваемости) и рентабельности предприятия. Эта стадия неплатежеспособности не затрагивает показатели ликвидности и финансовой устойчивости предприятия, которые могут находиться в допустимых пределах.

На данной стадии предприятие может восстановить платежеспособность путем изменения цен на продукцию, маркетинговой политики, ужесточения контроля над производственными и непроизводственными затратами и т. д.

2. На стадии финансовой неустойчивости у предприятия начинаются трудности с денежной наличностью, все больше проявляются признаки неплатежеспособности, отражающиеся в резком ухудшении структуры баланса: уменьшение денежных средств на счетах предприятия, увеличение дебиторской и кредиторской задолженностей, уменьшение (дефицит) собственных оборотных средств.

Данная стадия неплатежеспособности характеризуется резким ухудшением показателей финансовой устойчивости предприятия: их уровень обычно находится у самых границ допустимых значений и имеет постепенную тенденцию к снижению с одновременным ухудшением показателей деловой активности и рентабельности предприятия.

Предприятие на этой стадии старается привлечь дополнительный капитал извне или продать часть своего имущества.

3. Стадия банкротства предприятия характеризуется тем, что предприятие не может своевременно и в полном объеме отвечать по своим обязательствам, и банкротство становится юридически очевидным.

Согласно Федеральному закону от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» [8] несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее чем триста тысяч рублей.

Банкротство проявляется в несогласованности денежных потоков, ухудшении показателей финансовой устойчивости, рентабельности и деловой активности, а также показателей платежеспособности предприятия, которые выходят за рамки допустимых значений. Предприятие попадает в поле деятельности антикризисных управляющих, которые либо ликвидируют его, применяя к нему конкурсное производство, либо пытаются восстановить платежеспособность.

Предотвращение финансового кризиса предприятия, эффективное его преодоление и ликвидация негативных его последствий обеспечиваются в процессе особой системы финансового менеджмента, которая получила название «антикризисного финансового управления», или «антикризисного финансового менеджмента».

Антикризисное финансовое управление представляет собой систему принципов и методов разработки и реализации комплекса управленческих решений, направленных на предупреждение и преодоление финансовых кризисов предприятия, а также минимизацию их негативных финансовых последствий [26].

Основной целью антикризисного финансового управления является восстановление финансового равновесия предприятия и минимизация темпов снижения его рыночной стоимости, вызываемых финансовым кризисом.

Основными задачами антикризисного финансового управления являются:

- • диагностика финансового состояния предприятия с целью обнаружения симптомов финансового кризиса;

- • разработка профилактических мероприятий, но предупреждению финансового кризиса;

- • минимизация негативных последствий финансового кризиса предприятия;

- • восстановление платежеспособности предприятия;

- • восстановление финансовой устойчивости предприятия;

- • предотвращение банкротства и ликвидации предприятия.

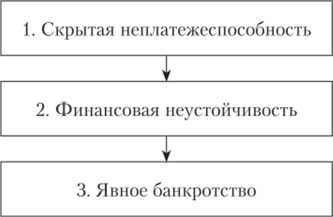

Система антикризисного финансового управления базируется на определенных принципах, основные из которых представлены на рис. 10.3 [23, 26, 34, 38|.

Рис. 103. Принципы антикризисного финансового управления.

- 1. Принцип постоянной готовности реагирования. Предприятия функционируют в условиях высокой нестабильности факторов внешней среды, в связи с чем достигаемое в результате эффективного финансового менеджмента финансовое равновесие предприятий очень изменчиво в динамике. Объективная вероятность возникновения финансовых кризисов предприятия определяет необходимость поддержания постоянной готовности финансовых менеджеров к возможному нарушению финансового равновесия предприятия на любом этане его экономического развития.

- 2. Принцип превенти внести действий. Этот принцип предполагает, что лучше предотвратить угрозу финансового кризиса, чем осуществлять его разрешение и обеспечивать нейтрализацию его негативных последствий. Реализация принципа обеспечивается ранней диагностикой предкризисного финансового состояния предприятия и своевременным использованием возможностей нейтрализации финансового кризиса.

- 3. Принцип срочности реагирования. Негативные проявления финансового кризиса не только имеют тенденцию к расширению с каждым новым хозяйственным циклом предприятия, но и порождают новые сопутствующие ему негативные финансовые последствия. Поэтому чем раньше будут включены антикризисные финансовые механизмы по результатам диагностики неустойчивого финансового состояния предприятия, тем большими возможностями к восстановлению нарушенного равновесия будет располагать предприятие.

- 4. Принцип адекватности реагирования. Использование отдельных механизмов нейтрализации угрозы финансового кризиса и его разрешения должно исходить из реального уровня такой угрозы и быть адекватным этому уровню. В противном случае не будет достигнут ожидаемый эффект антикризисного финансового управления.

- 5. Принцип комплексности принимаемых решений. Практически каждый финансовый кризис предприятия по источникам генерирующих его факторов, а соответственно, и по формам проявления негативных последствий носит комплексный характер. Аналогичный комплексный характер должна носить и система разрабатываемых и реализуемых антикризисных мероприятий, обеспечивающих эффективную нейтрализацию влияния таких факторов и их негативных последствий.

- 6. Принцип альтернативности действий. Этот принцип предполагает, что каждое из принимаемых антикризисных финансовых решений должно базироваться на изучении ряда возможных альтернативных решений с оценкой уровня их эффективности.

- 7. Принцип адаптивности управления. Факторы, обусловливающие возникновение финансового кризиса, как правило, характеризуются высоким уровнем динамизма, что предопределяет необходимость высокого уровня гибкости системы антикризисного финансового управления, ее быстрой адаптации к меняющимся условиям внешней и внутренней финансовой среды.

- 8. Принцип приоритетности использования внутренних ресурсов. В процессе антикризисного управления, особенно на ранних стадиях диагностики финансового кризиса, предприятие должно рассчитывать преимущественно на внутренние финансовые возможности его реализации, гак как в этом случае можно избежать потери управления над предприятием и процедур внешнего контроля его финансово-хозяйственной деятельности.

- 9. Принцип оптимальности внешней санации. Данный принцип предполагает, что при выборе форм внешней санации следует исходить из системы определенных критериев, разрабатываемых в процессе антикризисного финансового управления, таких как сохранение управления над предприятием его первоначальными учредителями, минимизация потери рыночной стоимости предприятия и др.

- 10. Принцип эффективности. Реализация этого принципа обеспечивается сопоставлением эффекта от антикризисного финансового управления и затрат, связанных с реализацией его мероприятий. Эффективность антикризисного финансового управления может характеризоваться уровнем достижения отдельных его целей (снижение негативных финансовых последствий, восстановление платежеспособности предприятия и др.).

Рассмотренные принципы служат основой организации системы антикризисного финансового управления предприятием.

Процесс антикризисного финансового управления предприятием предполагает следующие основные этапы (рис. 10.4).

Рис. 10.4. Этапы антикризисного финансового управления на предприятии.

- 1. Мониторинг финансового состояния предприятия с целью раннего обнаружения симптомов финансового кризиса. Такой мониторинг организуется в рамках общего мониторинга финансово-хозяйственной деятельности предприятия как самостоятельный его блок с целью выявления ранних признаков возможного финансового кризиса. Осуществление финансового мониторинга предполагает:

- • установление параметров финансового состояния предприятия, нарушение которых свидетельствует о кризисном его развитии;

- • формирование в разрезе каждого из параметров системы показателей, отражающих различные симптомы предкризисного финансового состояния предприятия или его финансового кризиса;

- • определение периодичности наблюдения данных показателей (как правило, показатели этой группы наблюдаются с наиболее высокой периодичностью);

- • выявление отклонений фактических значений показателей от плановых (или нормативных), установление причин, их вызвавших, а также степени влияния таких отклонений на финансовые результаты предприятия;

- • диагностику характера развития финансовой деятельности предприятия и его финансового состояния, в процессе которой финансовое состояние предприятия оценивается как «нормальное», «предкризисное» или «кризисное».

- 2. Разработка системы профилактических мероприятий по предотвращению финансового кризиса в условиях предкризисного состояния предприятия. Антикризисное финансовое управление предприятием на этом этапе носит преимущественно превентивную направленность и предполагает:

- • оценку возможности предотвращения финансового кризиса и определение направления действий — на предотвращение финансового кризиса или на смягчение условий его будущего протекания (если в силу активного воздействия факторов внешней финансовой среды предотвратить финансовый кризис не представляется возможным);

- • разработку системы превентивных антикризисных мероприятий, направленных на нейтрализацию угрозы финансового кризиса, например: сокращение объема финансовых операций на наиболее рискованных направлениях деятельности предприятия; повышение уровня внутреннего и внешнего страхования финансовых рисков; реализация части излишних или неиспользуемых активов предприятия с целью увеличения объемов поступления денежных средств; конверсия в денежную форму дебиторской задолженности; реализация портфеля краткосрочных финансовых вложений и т. д.;

- • определение эффективности результатов реализации превентивных антикризисных мероприятий (по уровню достижения поставленных целей) и принятие при необходимости дополнительных мер.

Данный набор мероприятий, по сути, является стратегией предупреждения кризисных ситуаций, которая должна реализовываться в процессе деятельности предприятия.

- 3. Оценка финансовых параметров кризисного состояния предприятия в условиях кризиса. Данный этап предполагает:

- • оценку масштабов охвата финансовой деятельности предприятия финансовым кризисом (определение системного или структурного характера финансового кризиса);

- • оценку степени воздействия финансового кризиса на финансовую деятельность (легкий, глубокий или катастрофический характер финансового кризиса);

- • прогноз возможного периода протекания финансового кризиса предприятия.

- 4. Анализ факторов, обусловивших возникновение финансового кризиса предприятия. Данный этап предполагает:

- • выявление внешних и внутренних факторов финансового кризиса;

- • оценку степени влияния отдельных факторов на формы и масштабы финансового кризиса предприятия;

- • прогноз развития факторов финансового кризиса и их совокупного негативного влияния на развитие финансовой деятельности предприятия.

- 5. Оценка финансовых возможностей предприятия по преодолению финансового кризиса. Данная оценка во многом определяет направленность антикризисных мероприятий и предполагает:

- • оценку объема чистого денежного потока предприятия, генерируемого в кризисных условиях его функционирования, а также степень его достаточности для преодоления финансового кризиса;

- • оценку страховых резервов финансовых ресурсов предприятия;

- • определение возможных направлений экономии финансовых ресурсов предприятия в период протекания финансового кризиса (экономия текущих затрат, инвестиционных ресурсов);

- • определение возможных альтернативных внешних источников формирования финансовых ресурсов, необходимых для функционирования предприятия в кризисных условиях и его вывода из состояния финансового кризиса;

- • оценку качественного состояния финансового потенциала предприятия с позиций возможного преодоления финансового кризиса (уровень квалификации финансовых менеджеров, эффективность организационной структуры финансового управления и т. п.).

- 6. Выбор и реализация антикризисной финансовой стратегии. Эффективная антикризисная финансовая стратегия призвана стабилизировать финансовое состояние предприятия путем соответствующих преобразований важнейших параметров его финансовой структуры — структуры капитала, активов, денежных потоков, инвестиционного портфеля и т. п.

- 7. Контроль реализации антикризисной финансовой стратегии. Такой контроль возлагается, как правило, на главных менеджеров предприятия. Основная часть мероприятий комплексной программы вывода предприятия из финансового кризиса контролируется в системе оперативного финансового контроллинга, организованного на предприятии. Результаты контроля выполнения программы требуют периодического обсуждения с целью внесения необходимых корректив, направленных на повышение эффективности антикризисных мероприятий.

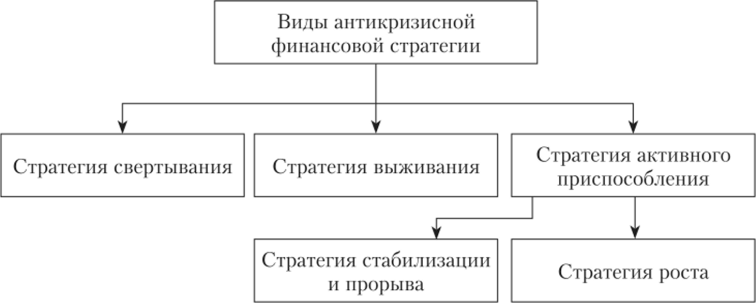

Антикризисная финансовая стратегия предприятия — система финансовых целей, а также методов и средств их достижения, оптимизирующая поведение предприятия в условиях спада в отрасли, устойчивого снижения основных финансовых показателей деятельности предприятия и угрозы банкротства.

Можно выделить следующие виды антикризисной финансовой стратегии [22] (рис. 10.5).

Стратегия свертывания обычно используется предприятиями, имеющими слабые конкурентные позиции. В ее рамках возможны следующие альтернативные решения:

- • преобразование предприятия в дочернюю фирму своего наиболее важного (по объемам поставок) контрагента с целью продолжения своей деятельности, уменьшив таким образом расходы на маркетинг и другие функциональные сферы и получив надежные контракты (в обмен на утрату независимости);

- • распродажа части активов широко диверсифицированной компании, если ее проблемы связаны с неудовлетворительными результатами функционирования отдельной бизнес-единицы или реализацией неперспективной продукции. Успешная продажа активов может дать средства для погашения части долгов;

- • ликвидация предприятия, имеющего наихудшую позицию в отрасли, низкую привлекательность. Все активы продаются, и после уплаты по обязательствам остаток делится между акционерами.

Рис. 10.5. Виды антикризисной финансовой стратегии

Стратегия выживания предполагает эволюционное развитие предприятия с учетом сложившегося положения, т. е. плавное, с минимальными перестройками, но надежное улучшение показателей, вплоть до финансового оздоровления. Такой подход обычно называют оборонительной стратегией, которая используется в условиях серьезного ухудшения экономической деятельности предприятия, в ситуации потенциального банкротства. Ее цель — обеспечение стабилизации деятельности и переход в дальнейшем к стратегии роста.

Стратегия выживания не должна быть долгосрочной. Это требование обусловливает некоторую специфику методологии формирования данной стратегии: во-первых, в отличие от остальных стратегических альтернатив развития данная стратегия во временном аспекте нацелена на скорейшую самореализацию, во-вторых, реализация плана финансового оздоровления в составе стратегического планирования приобретает первостепенное значение и паритетность функциональных стратегий утрачивается. При этом план финансового оздоровления может включать следующие основные программы:

- • формирование нового руководства, новой команды исполнителей и выработка новой политики функционирования предприятия;

- • изыскание дополнительных финансовых ресурсов, создающих предпосылки для реализации долгосрочной программы в области финансов;

- • переориентирование производства на удовлетворение существующих в настоящее время рыночных потребностей, пересмотр системы товародвижения на ближайшую перспективу.

Общим требованием к осуществлению стратегии выживания в области затрат является необходимость сокращения суммарной величины затрат и потерь, уменьшения периода времени реструктуризации предприятия и разработки системы управления предприятием в реальном времени. Упреждающее действие стратегии выживания позволяет сократить период реструктуризации.

Стратегия стабилизации и прорыва представляет собой переход от оборонительной стратегии к наступательно-оборонительной, обеспечивающей улучшение всех аспектов деятельности предприятия за минимально короткое время и предполагающей стремление к лидирующему положению на рынке, тем самым позволяя перейти к стратегии роста. Данная стратегия реализуется посредством следующих возможных типовых вариантов:

- 1) стратегия экономии с намерением достижения быстрого оживления;

- 2) стратегия замедления темпов спада с низкой вероятностью быстрого оживления;

- 3) стратегия стабилизации, предполагающая долговременные программы по обеспечению сбалансированности рынков предприятий.

Рассмотрим каждый из возможных вариантов подробнее.

1. Стратегия экономии используется в том случае, когда ожидается или начинается внезапный неконтролируемый и быстрый спад объемов продаж и прибыли. Ближайшая цель — снижение темпов падения объемов продаж, среднесрочная — улучшение экономического состояния предприятия, перспективная — реализация первой стадии цикла роста, включающей три фазы: ревизию затрат, консолидацию, оживление.

Ревизия затрат характеризуется усилиями руководства, направленными на быстрое снижение затрат (сокращение персонала, накладных затрат, затрат на маркетинг и НИОКР, товарно-материальных запасов).

На протяжении фазы консолидации предприятие разрабатывает программы оживления экономической деятельности. Задачи предприятия при этом сгруппированы следующим образом:

- • в сфере управления: разработка общим руководством мер, но экономии прямых и постоянных (особенно административных) расходов и совершенствованию системы управления;

- • в сфере маркетинга: снятие с производства убыточной продукции, реорганизация системы каналов товародвижения;

- • в производственной сфере: поиск резервов по всем факторам производства;

- • в области НИОКР: сокращение поисковых работ и переориентация на опытно-конструкторские работы, дающие быструю отдачу;

- • в сфере финансов: координация всех указанных функциональных программ экономии с целью максимизации системного экономического эффекта.

Для фазы оживления характерны переход от оборонительной стратегии к наступательной, конкретизация действий в области маркетинга и финансов.

- 2. Реализация стратегии замедления темпов спада обычно продолжается несколько лет. В общих чертах данная стратегия схожа со стратегией экономии затрат. Вместе с тем длительный спад объемов продаж и прибыли требует более решительных мер в ответ на структурные сдвиги в экономической деятельности предприятия. Для этого необходимы программы модернизации основных фондов, обновления продукции, а следовательно, программа дополнительных инвестиций. Особенность данной стратегии — эффект накопления финансовых ресурсов для реструктуризации предприятия.

- 3. Стратегия стабилизации применяется в случаях, когда функционирование предприятия подвержено сильным колебаниям. В краткосрочном периоде данная стратегия предполагает переориентацию системы «продукт — рынок» таким образом, чтобы сгладить колебания на отдельных рыночных сегментах, тем самым стабилизируя деятельность предприятия в целом. При отсутствии ожидаемого эффекта стабилизации в долгосрочном периоде руководство может запланировать переход на производство другой продукции, например за счет различных приобретений и поглощений, а также ликвидации ставших лишними и убыточных производств.

Реализация стратегии роста, или наступательной стратегии, требует высокой квалификации менеджеров, большой организаторской работы и ориентирована на достижение долгосрочных целей. Для ее реализации необходимы:

- • эффективный инновационный процесс, проведение исследований, применение новых технологий;

- • сотрудники творческого склада ума;

- • хорошее знание рынка, что определяется наличием развитой системы маркетинга.

Использование наступательной стратегии не может начаться немедленно. В то же время от коллектива предприятия и от амбиций руководства зависит, как быстро оно сумеет перейти от положения имитатора, использующего чужие результаты технологического развития, к наступательной стратегии, основанной на собственных творческих возможностях. Подчеркнем, что наступательная стратегия основывается на серии инноваций и требует максимальных усилий руководства и средств.