Методология и практика управления затратами и ценами на предприятии

Компания получила предложение покупать деталь X за 24 ден. ед. На первый взгляд, предприятие должно предпочесть ее приобретение, так как это дешевле собственного изготовления на 3 ден. ед. за деталь. Но для окончательного выбора между покупкой или производством следует проанализировать всю релевантную информацию. Вернемся к нашему примеру. Допустим, что имеются еще два варианта использования… Читать ещё >

Методология и практика управления затратами и ценами на предприятии (реферат, курсовая, диплом, контрольная)

Развиваемые компетенции: знать

- • методы принятия предприятием краткосрочных решений с учетом предстоящих изменений затрат, пен и безубыточности производства;

- • возможные ответные реакции фирмы на изменение цен конкурентами; уметь

- • определять структуру продукции с учетом лимитирующего фактора;

- • предвидеть и просчитывать последствия влияния изменения цен конкурентами; владеть

- • методами снижения и повышения цен в зависимости от различных обстоятельств.

Принятие решений предприятием с учетом предстоящих изменений затрат, цен и безубыточности производства.

Методы калькулирования переменных затрат и маржинальный подход[1] наиболее часто используются в процессе принятия краткосрочных решений, например, заменить или оставить старое оборудование, принять или отклонить специальный заказ, производить или покупать комплектующие изделия, а также для определения структуры выпускаемой продукции в условиях ограниченных ресурсов (см. параграф 6.1).

Рассмотрим еще ряд решений, которые приходится принимать предприятию с учетом затрат, цен, получаемой прибыли.

Определение структуры продукции с учетом лимитирующего фактора. При формировании производственной программы в условиях ограниченных производственных мощностей часто приходится выбирать виды продукции, приносящие наибольшую прибыль.

Предположим, предприятие выпускает продукцию — А и В (табл. 7.1).

Продукт В приносит большую маржинальную прибыль, следовательно, именно его необходимо запускать в производство. Однако если известно, что производственная мощность ограничена 1000 машино-ч и за 1 ч можно произвести 4 ед. товара А и 1 ед. товара В, анализ следует продолжить с учетом лимитирующих обстоятельств (табл. 7.2). В данном случае это время работы оборудования (машино-часы).

Таблица 7.1

Исходные данные для расчета маржинальной прибыли.

Показатели. | Продукт. | |

А | В | |

1. Цена за единицу, ден. ед. | ||

2. Переменные расходы на единицу, ден. ед. | ||

3. Маржинальная прибыль на единицу, ден. ед. | ||

4. Уровень маржинальной прибыли, % (сгр.З: стр.1). | ||

Таблица 7.2

Расчет маржинальной прибыли при лимитирующих обстоятельствах.

Показатели. | Продукт. | |

А | В | |

Количество единиц продукции, производимых за 1 ч. | ||

Маржинальная прибыль на единицу, ден. ед. | ||

Маржинальная прибыль за 1 ч, ден. ед. | ||

Маржинальная прибыль за 1000 ч, ден. ед. | 24 000. | 12 000. |

Данные табл. 7.2 указывают на то, что следует выбрать продукт А, так как при его производстве достигается большая маржинальная прибыль на единицу лимитирующего фактора.

Во многих случаях на практике действуют несколько лимитирующих факторов. Тогда задача максимизации прибыли или минимизации затрат решается при помощи линейного программирования.

Купить или производить самим. Очень часто перед руководством предприятия стоит задача: производить комплектующие изделия или покупать. Для правильного решения необходим учет многих факторов. Но главное в данной ситуации — определить все элементы затрат и доходов, релевантных[2] к такого рода решению. Соответствующий пример был рассмотрен в параграфе 6.1. В данном случае рассмотрим принимаемое решение, введя возможность альтернативного использования высвобождающихся производственных ресурсов.

Допустим, что компания выпускает детали X для станка. Данные о себестоимости изготовления детали X представлены в табл. 7.3.

Компания получила предложение покупать деталь X за 24 ден. ед. На первый взгляд, предприятие должно предпочесть ее приобретение, так как это дешевле собственного изготовления на 3 ден. ед. за деталь. Но для окончательного выбора между покупкой или производством следует проанализировать всю релевантную информацию.

Исходные данные

Таблица 73

Показатель. | Себестоимость изготовления детали X, ден. ед. | |

Затраты на 10 000 деталей. | Затраты на деталь. | |

Основные материалы. | 15 000. | 1,50. |

Прямые трудозатраты. | 120 000. | 12,00. |

Переменные общепроизводственные расходы. | 60 000. | 6,00. |

Постоянные общепроизводственные расходы. | 75 000. | 7,50. |

Итого. | 270 000. | 27,00. |

Допустим, что из 75 000 ден. ед. постоянных общепроизводственных расходов 45 000 ден. ед. — расходы, которых нельзя избежать независимо от того, какое решение будет принято. Это амортизация имеющегося оборудования, налоги на имущество, страховые выплаты, заработная плата управленческого персонала и др.

В табл. 7.4 приведена информация по статьям затрат, которые различаются для двух вариантов.

Главным в рассматриваемой проблеме остается оптимальное использование производственных мощностей. Анализ проводится исходя из предпосылки, что освободившееся оборудование при отказе от производства детали X не будет использоваться иным способом. На самом деле оно может применяться для производства других деталей и узлов, другой продукции, сдано в аренду или использовано иным способом. Альтернативное использование высвободившегося оборудования и других производственных ресурсов может принести большую прибыль. Как правило, на практике предприятия сами производят комплектующие, если существующие производственные мощности нельзя использовать лучше.

Таблица 74

Статьи расходов для вариантов «купить» или «производить»

Релевантный показатель, ден. ед. | Затрат всего. | Затраты на деталь. | ||

Производить. | Купить. | Производить. | Купить. | |

Затраты на покупку. | 240 000. | |||

Основные материалы. | 15 000. | 1,50. | ||

Прямые трудозатраты. | 120 000. | 12,0. | ||

Переменные общепроизводственные расходы. | 60 000. | 6,0. | ||

Постоянные общепроизводственные расходы, без которых можно обойтись в случае выбора «купить» (75 000 — 45 000). | 30 000. | 3,0. | ||

Окончание табл. 7.4

Релевантный. | Затрат всего. | Затраты на деталь. | ||

показатель, ден. ед. | Производить. | Купить. | Производить. | Купить. |

Итого затрат. | 225 000. | 24 000. | 22,5. | 24,0. |

Разница в пользу «производить» (240 000 — 225 000). | 15 000. | ; | 1,5. | ; |

Вернемся к нашему примеру. Допустим, что имеются еще два варианта использования освободившегося оборудования. Вместо детали X можно изготавливать другую продукцию с маржинальной прибылью 28 000 ден. ед. или это оборудование сдать в аренду за 8000 ден. ед. Все варианты использования оборудования приведены в табл. 7.5.

Как видим, покупка детали X и использование освободившегося оборудования для производства другой продукции с данной маржинальной прибылью — наилучший вариант, поскольку в этом случае затраты на X деталей минимальны — 212 тыс. ден. ед.

Значит, в ситуации принятия решения «купить» или «производить» комплектующие для изделий, требующих сборочных операций, выбор оптимального решения основан не только на сравнении данных о себестоимости их изготовления и цене закупки, но и, главным образом, на анализе альтернативного использования высвобождаемого при этом оборудования и других производственных ресурсов.

Таблица 7.5

Варианты использования оборудования.

Показатель, тыс. ден. ед. | Производить. | Покупать и не использовать оборудование. | Покупать и использовать оборудование для производства другой продукции. | Покупать и сдавать оборудование в аренду. |

Доходы от арендной платы. | ||||

Маржинальная прибыль от производства другой продукции. | ||||

Затраты на деталь X | ||||

Чистые релевантные затраты. |

Формирование рынка и выработка методов его регулирования выявляют взаимосвязи и взаимозависимости рыночных элементов — спроса, предложения, цены. Каждый элемент системы изменяется и зависит от влияния факторов производства, затрат и доходности (маржинальности).

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические точки объема производства.

Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции.

В этой системе нет ни прибыли, ни убытков.

Анализ безубыточности производства осуществляется с помощью графика, при построении которого делаются следующие допущения.

- 1. Существуют неизменные цены реализации, с одной стороны, и цены на потребляемые производственные ресурсы, с другой.

- 2. Затраты предприятия строго подразделяются на постоянные, которое остаются неизменными при значительных изменениях объема, и переменные — изменяются пропорционально объему.

- 3. Поступающая выручка пропорциональна объему реализации.

- 4. Предполагается, что существует одна точка критического объема производства. Допущение следует из перечисленных выше положений. Па самом деле взаимосвязь показателей намного сложнее, и могут иметь место несколько точек критического объема производства.

- 5. Ассортимент изделий постоянный. Допущение делается при выпуске нескольких изделий. Величина маржинального дохода в данном случае будет зависеть от ассортимента продукции, поэтому точки критического объема производства при одинаковом уровне объемов будут разными для различного ассортимента производства или реализации.

- 6. Объем производства равен объему реализации.

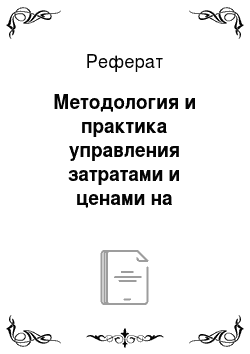

Алгебраически точку критического объема производства можно найти следующим образом:

где Зпост Зпер — затраты постоянные и переменные в полной себестоимости (на весь ее объем); Р — продажная цена изделия; TR — выручка от реализации продукции; Q — объем производства (реализации); зпер— переменные затраты в расчете на единицу изделия; МД — маржинальный доход на единицу изделия.

В точке критического объема производства величина маржинального дохода как раз равна сумме постоянных затрат.

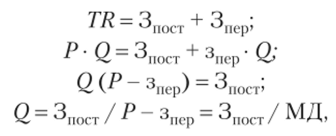

Критическая продажная цепа (цена реализации), определяемая при заданных уровнях объема реализации, постоянных затрат и переменных затрат на единицу изделия, на уровне которой прекращается покрытие полных затрат, рассчитывается как.

Величину критической выручки можно получить по следующей формуле:

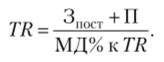

Если предприятие ставит перед собой задачу получить прибыль определенного размера, то в этом случае выручку исчисляют с учетом желаемой суммы прибыли:

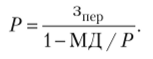

Минимальную цену на единицу продукции при заданном соотношении маржинального дохода и цены можно вычислить так:

Пример. Допустим, фирма «Альфа» выводит на рынок новую продукцию. Возможный объем производства — 8000 изделий, переменные затраты на одно изделие — 1,5 ден. ед., постоянные затраты — 20 тыс. ден. ед. Какой должна быть цена, обеспечивающая покрытие затрат?

Решение.

Если же фирма «Альфа» при тех же условиях планирует получить прибыль в размере 16 тыс. ден. ед., цена изделия составит:

- [1] Напомним, что маржинальная прибыль определяется как разница между выручкойот реализации продукции и всеми переменными затратами, включая коммерческие и административные.

- [2] Relevant — 1) размер производства, принимаемый за базу при исчислении постоянныхзатрат; 2) диапазон объемов производства, в пределах которого сохраняется определеннаязависимость между издержками, объемом, прибылью. Релевантная информация — информация, значимая для принятия решения.