Основы построения индикативной системы экономической безопасности

Объем расходов инвестиционного характера — один из важнейших параметров федерального бюджета на 2016—2018 гг. Правительство в плановом порядке определилось с суммой государственных инвестиций на эти годы. По результатам работы правительственной межведомственной комиссии по бюджетным расходам инвестиционного характера суммы инвестиций были сокращены на 33% для 2016 г. (с 2,673 трлн до 1,788 трлн… Читать ещё >

Основы построения индикативной системы экономической безопасности (реферат, курсовая, диплом, контрольная)

Факты роста ВВП как реальная основа обеспечения экономической безопасности.

Прежде чем рассмотреть динамику валового внутреннего продукта (ВВП) России за последние годы, представляется интересным взглянуть на среднегодовые темпы прироста основных социально-экономических параметров России за последние 110 лет (табл. 2.2).

Таблица 2.2

Среднегодовые темпы прироста базовых социально-экономических параметров в России по периодам правлений, %[1]

Имя правителя. | Годы правления. | ВВП. | Фонды. | Промышленное производство. | Сельское хозяйство. | Внешняя торговля. | Знания. | Население. |

Николай I. | 1901;1905. | 2,6. | 1,1. | i, 6. | 1,1. | 5,5. | 1,9. | |

С. Ю. Витте. | 1905;1906. | 3,4. | 5,9. | 11,8. | 4,7. | 1,8. | ||

П. А. Столыпин. | 1906;1911. | 3,3. | 0,9. | 2,7. | 8,1. | 5,3. | 1,8. | |

«Чехарда». | 1911;1917. | — 3,5. | — 1,4. | — 1,9. | — 7,5. | — 12,3. | 0,5. | 1,1. |

В. И. Ленин. | 1917;1922. | — 6,1. | 4,9. | — 15. | — 1,5. | 10,7. | — 1,2. | — 0,7. |

И. В. Сталин. | 1922;1953. | 14,3. | 6,3. | 22,3. | 2,2. | 3,6. | 0,3. | 0,6. |

Н. С. Хрущёв. | 1953;1964. | 15,3. | 9,4. | 9,5. | 4,8. | 10,8. | 4,5. | 1,5. |

Л. И. Брежнев. | 1964;1984. | 5,8. | 5,9. | 2,3. | 11,1. | 0,1. | 0,6. | |

М. С. Горбачёв. | 1985;1991. | 4,8. | 4,7. | 0,8. | 1,3. | — 7,8. | — 6. | 0,7. |

Б. Н. Ельцин. | 1991;1999. | — 4,7. | — 4,8. | — 8,1. | — 0,7. | 3,8. | — 0,3. | |

В. В. Путин. | 2000 — настоящее время. | 0,5. | 6,7. | 0,6. | 19,3. | 10,6. | — 0,5. |

Применение. Периоды правлений определялись по датам назначения и отставки первых лиц — глав государства. Формально в России в XX в. насчитывалось 20 глав, 10 из которых правили страной краткосрочно: от нескольких дней до нескольких месяцев, но не более года. Периоды этих правлений присоединены к предыдущим периодам, как полностью их определявшим. «Чехарда» — это период непрерывной и неупорядоченной смены многочисленных форм правления в России, начиная с либеральной — Г. Е. Львова и заканчивая компрадорской — А. Ф. Керенского (который правил Россией 87 дней).

Общепринято одним из обобщающих количественных показателей, характеризующих экономическое развитие любой страны, выступает размер ВВП (табл. 2.3). Этот показатель представляет реальную основу обеспечения национальной экономической безопасности.

Таблица 23

Динамика российского ВВП, % к предыдущему году1

Год. | |||||||||||

ВВП. | 7,2. | 6,4. | 8,2. | 8,5. | 5,2. | — 7,8. | 4,5. | 4,3. | 3,4. | 1,3. | 0,6. |

Для стабильного и поступательного развития России ежегодные темпы роста ВВП должны быть не менее 4—5%, а для ускоренного развития экономика страны должна расти темпами 2004—2007 гг. При этом сами, но себе высокие темпы роста не дадут необходимого экономического и социального эффекта без соответствующего распределения растущих доходов в пользу развития прежде всего отечественного реального сектора экономики.

Абстрагируясь от проблем эффективности распределения и перераспределения ВВП, представляющих отдельное обширное исследование, необходимо обратить внимание на основные тенденции и противоречия в источниках роста ВВП как реальной основы обеспечения национальной экономической безопасности России.

Согласно постулатам экономической теории динамика макроэкономических показателей определяется прежде всего совокупным спросом, включающим в себя спрос домашних хозяйств, инвесторов, государства и иностранных государств. Все эти факторы совокупного спроса были в значительной степени подавлены в ходе радикальных реформ 1990— 1998 гг., что и стало причиной десятилетнего экономического кризиса в нашей стране в конце XX в.

Спрос домашних хозяйств — основной компонент совокупного спроса (в России на потребление домашних хозяйств приходится около 50% ВВП) — определяется покупательской способностью населения, которая в 1990;х гг. ежегодно сокращалась. В 1991 — 1995 гг. реальные располагаемые денежные доходы в среднем за год сокращались на 8%, реальная заработная плата — на 18,2%, реальные пенсии — на 12,6%. В 1996—2000 гг. их сокращение составило, соответственно, 2,1, 3,8, 5,4%. В результате располагаемые денежные доходы населения в 1999 г. по отношению к 1990 г. снизились на 44,5%.

Второй по значению компонент совокупного спроса — инвестиции (до 20% ВВП) — в 1991 — 1995 гг. ежегодно сокращался на 22,1%, а в 1996—2000 гг. — на 1,5%. Следствием этого обвального процесса стало падение в 1999 г. объемов инвестиций в основной капитал по сравнению с 1990 г. на 79%.

Спрос государства в целом определяется объемом государственных заказов. Доля государственного потребления (в среднем 20% ВВП) в 1992 г. составила 15,7%. Государственные расходы в 1998 г. составляли 70% от их уровня в 1990 г.[2]

Величина чистого внешнего спроса определяется валовым объемом экспорта. Максимальное сокращение внешнего спроса наблюдалось в 1992 г., когда российский экспорт снизился на 25%. К 1995 г. он восстановился до уровня 1990 г., а в 1998 г. превысил на 5,3% уровень 1990 г.

Согласно канонам экономической теории импорт, как правило, негативно влияет на экономический рост, поскольку вытесняет товары национального производства и оставляет доходы отечественных компаний за рубежом. В 1990 г. импорт составлял 81,8 млрд долл., в 1995 г. — 39,5 млрд долл. (48,3%). Уровень импорта 1990 г. был достигнут только в 2004 г.

С 1991 г. чистый экспорт в России всегда был положительным и даже доходил до уровня 20%. Однако вплоть до 2004 г. его рост достигался в основном за счет относительного снижения импорта.

Экономический рост 2000;х гг. в первую очередь связан с повышением реальных денежных доходов и платежеспособного спроса домохозяйств, которые росли практически ежегодно. Реальные денежные доходы населения 2001 по 2005 г. в среднем в год повышались на 11,6%, реальная заработная плата — на 12,6%, пенсии — на 11,3%. При этом темпы роста доходов населения в два раза опережали темпы роста ВВП и к 2005 г. сравнялись с уровнем доходов 1990 г. Ежегодные темпы роста реальных доходов, заработной платы и пенсий с 2005 по 2010 г. составляли, соответственно, 7,5%, 7,8%, 14,2%.

Увеличение спроса домохозяйств стимулировал рост инвестиций в основной капитал и чистый экспорт. Первые ежегодно росли в среднем за 2001—2005 гг. на 9,2%, в 2006—2010 гг. — на 11%. Однако уровень инвестиций в 2010 г. составил только 75% от показателей 1990 г.

Показатель чистого экспорта с 2000 но 2010 г. вырос на 246,2% (экспорт — на 377%, импорт — на 554,1%). Высоким темпам роста данного показателя способствовал взрывной рост цен на продукты сырьевого сектора российской экономики. Так, средние фактические экспортные цены с 1999 по 2011 г. выросли на нефть — в 7,1 раза, газ и уголь — в 6,2 раза (каждый), медь — в 6,1 раза, никель — в 4,3 раза, алюминий — в 1,8 раза.

Стимулировали экономический рост и заказы со стороны государственного бюджета. Если расходы консолидированного бюджета РФ в 2000 г. составляли 26,8% ВВП, то их доля в ВВП к 2010 г. выросла до 35,5%, а в 2014 г. составила 38,3%.

Данные Министерства экономического развития РФ (Минэкономразвития России), характеризующие источники экономического роста в период с 2002 по 2013 г. представлены в табл. 2.4.

Данные таблицы наглядно подтверждают тезис, что основным драйвером роста российской экономики выступает ежегодный (за исключением кризисного 2009 г.) прирост спроса домашних хозяйств. Так, Л. Р. Белоусов (в то время — министр экономического развития РФ) в своем докладе «Об итогах деятельности Минэкономразвития России в 2012 г. и задачи на 2013 г.» от 23 апреля 2013 г. отметил: «Доходы от роста цен на нефть трансформировались в рост внутреннего спроса, зарплаты, потребительского спроса, который обеспечивал порядка 85% ежегодного прироста ВВП»[3]. В то же время стоит дифференцировать источники (внутренние.

Прирост ВВП и изменение факторов, на него влияющих[4]

Таблица 2.4

Фактор экономического роста. | 2002;2004 гг. | 2005;2008 гг. | 2009 г. | 2010;2011 гг. | 2012;2013 гг. | |||||

% от прироста ВВП. | процентные пункты. | % от прироста ВВП. | процентные пункты. | % от прироста ВВП. | процентные пункты. | % от прироста ВВП. | процентные пункты. | % от прироста ВВП. | процентные пункты. | |

Прирост ВВП в среднем за год. | 100,0. | 6,4. | 100,0. | 7,1. | — 100,0. | — 7,8. | 4,4. | 100,0. | 2,9. | |

Потребление домашних хозяйств. | 73,4. | 4,7. | 84,5. | 6,0. | — 32,1. | — 2,5. | 70,5. | 3,1. | 93,1. | 2,7. |

Инвестиций в основной капитал. | 28,1. | 1,8. | 39,4. | 2,8. | — 41,0. | — 3,2. | 40,9. | 1,8. | 37,9. | 1,1. |

Экспорт. | 64,1. | 4,1. | 25,4. | 1,8. | — 19,2. | — 1,5. | 22,7. | 1,1. | 13,8. | 0,4. |

Импорт. | — 68,8. | — 4,4. | — 59,2. | — 4,2. | 84,6. | 6,6. | — 106,8. | — 4,7. | — 62,1. | — 1,8. |

Запасы. | 6,2. | 0,4. | 5,6. | 0,4. | — 92,3. | — 7,2. | 79,5. | — 3,5. | 10,3. | 0,3. |

Прочее. | — 3,0. | — 0,2. | 4,3. | 0,3. | 0,0. | 0,0. | — 6,8. | — 0,3. | 3,4. | 0,1. |

или внешние) прироста этого потребительского спроса. По расчетам института «Центр развития», только 80% прироста внутреннего спроса в 2002 г. было удовлетворено отечественными производителями: в 2003 г. — 14,5%, в 2004 г. — 34,9%, в 2005 г. — 44,6%, в 2006 г. — 33%. Таким образом, в этот период основная доля прироста внутреннего спроса удовлетворялась путем импортных закупок.

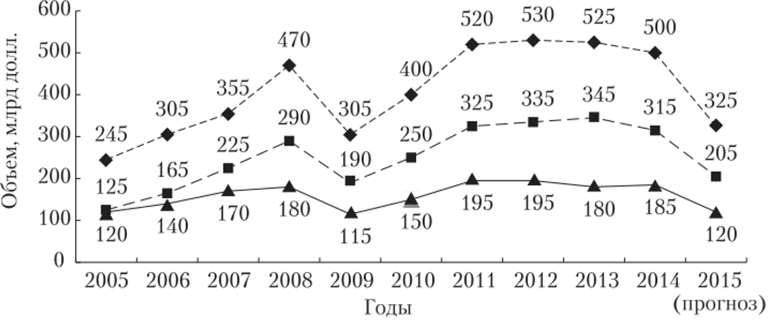

Надо также помнить, что при росте ВВП учитывается только сальдированный результат экспорта и импорта, т. е. только «чистый экспорт». Динамика чистого экспорта в российском внешнеторговом балансе в последние 10 лет представлена на рис. 2.1.

Рис. 2.1. Чистый экспорт

Равновесие торгового баланса достигается, когда чистый экспорт равен нулю. Доктор экономических наук Н. В. Расков пишет: «Если объем экспорта больше, чем объем импорта, то страна кредитует зарубежные страны. Если объем экспорта ниже объема импорта, то страна увеличивает внешний долг. В России начиная с 1991 г. внешнеторговый баланс всегда был положительный, т. е. и в годы тяжелейшего экономического кризиса, и в период оживления экономики и роста Россия была чистым кредитором зарубежных стран. В 1991 г. чистый экспорт составил 6,4 млрд долл., за редким исключением он постоянно увеличивался и в 2011 г. достиг 199 млрд долл., т. е. вырос в 31 раз. Следовательно, масштабы кредитования остального мира все больше возрастали. Вместе с тем возрастали масштабы недоиспользования экспортной выручки, ведь ее можно было использовать для закупки импортных товаров в интересах благосостояния народа и инновационного обновления промышленного оборудования»1. Поэтому рост спроса домашних хозяйств можно объяснить лишь в части спроса па импортные товары. Так, Н. В. Расков добавляет: «Рост валютных резервов и фондов Федерального Правительства, отток капитала за рубеж могли влиять на спрос инвесторов и домашних хозяйств только отрицательно. Высокие цены за нефть просто отсеивались в федеральные фонды и замораживались или размещались за границей»[5][6].

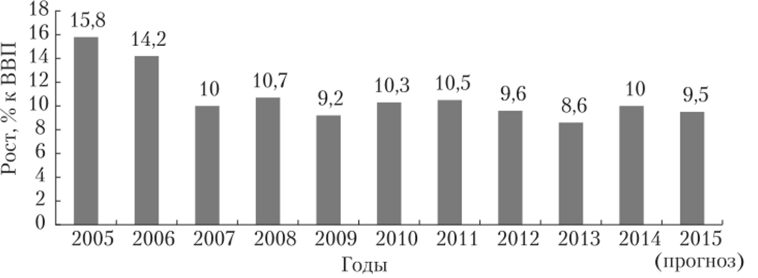

Если отвлечься от анализа противоречий между долларовой оценкой чистого экспорта и физическими объемами экспорта и импорта и их участием в оценке ВВП, то можно зафиксировать общий вклад внешнеэкономической деятельности в ВВП в номинальном выражении, который отражен на рис. 2.2.

Рис. 2.2. Динамика внешней торговли России1:

—-импорт; —-экспорт; —?—чистый экспорт (сальдо) В публикации «Потребительский локомотив сбавляет ход» И. Берёзин отмечает: «Снижение инвестиционной активности, так же, как и радикальное замедление темпов экономического роста в нашей стране, началось еще во второй половине 2012 г. И вылилось в отрицательные темпы роста инвестиций (снижение на 1% за год) и снижение темпов роста ВВП до 1,3% уже в 2013 г. при вполне благоприятной международной обстановке и ценах на нефть свыше 110 долл, за баррель. И винить в этом следует исключительно „охранительную“ либеральную экономическую политику, при проведении которой задачи стимулирования экономического роста не то что не ставились, даже не обсуждались»[7][8].

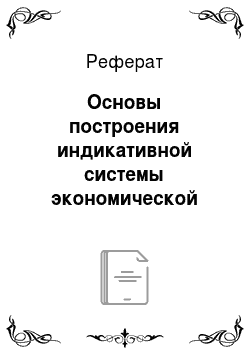

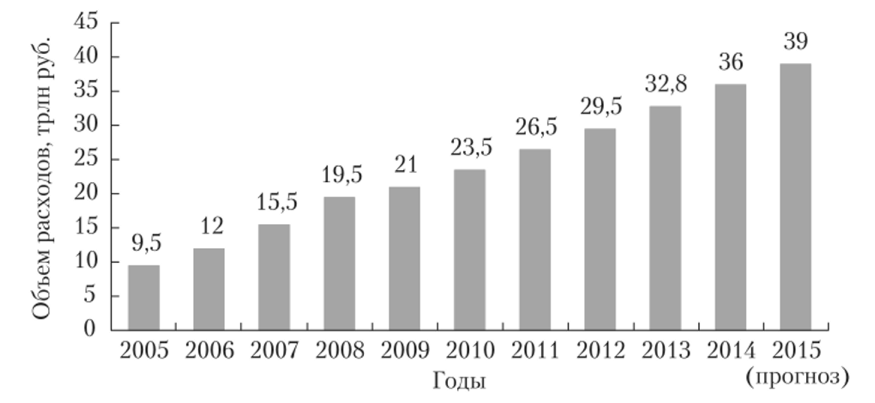

0 динамике реальных темпов роста инвестиций в 2005—2015 гг. можно судить по рис. 2.3.

По мнению автора прогноза, снижение инвестиций в 2015 г. составит 12% к показателю 2014 г., а вклад в общее снижение ВВП — 2,5 процентного пункта.

По расчетам аналитиков Внешэкономбанка, в 2015 г. значительной поддержки инвестиций со стороны государственного сектора не будет. В результате девальвации, подорожания инвестиционных товаров, секвестра и проблем региональных бюджетов государственные инвестиции за год сократятся на 21% (с учетом средств фонда национального благосостояния), а инвестиции инфраструктурных государственных монополий на 8,2%. Если к этому добавить провал частных инвестиций, то спад капиталовложений может достичь 25%.

Рис. 2.3. Реальные темпы роста инвестиций в основной капитал1.

Объем расходов инвестиционного характера — один из важнейших параметров федерального бюджета на 2016—2018 гг. Правительство в плановом порядке определилось с суммой государственных инвестиций на эти годы. По результатам работы правительственной межведомственной комиссии по бюджетным расходам инвестиционного характера суммы инвестиций были сокращены на 33% для 2016 г. (с 2,673 трлн до 1,788 трлн руб.), на 35% для 2017 г. (с 2,78 трлн до 1,793 трлн руб.) и на 42% для 2018 г. (с 2,767 трлн до 1,608 трлн руб.). При этом в эти суммы включены как инвестиции федерального центра в виде различных госпрограмм, так и непрограммные государственные направления инвестиционной деятельности. В то же время сюда не включены инвестиции государственных компаний и корпораций, а также региональные инвестиции.

В целом тенденция сокращения государственных инвестиций налицо. Так, в кризисном 2009 г. бюджетные инвестиционные расходы составили 3,1% ВВП, в 2011 г. — 2,8%, в 2013 г. — 2,4%, в 2015 г. они составят 2,4%, в 2017 г. — уменьшатся до 1,6%, а в 2018 г. — до 1,5% ВВП. Замена государственных инвестиций частными в условиях российских реалий весьма призрачна. Именно массивные государственные вложения в экономику в 2008—2009 гг. вытащили ее из кризиса, зато в кризисном 2015 г. их урезали на 14% до 1,55 трлн руб.

Особенно слаба надежда на существенный рост частных инвестиций в инфраструктурные проекты, требующие длительных сроков окупаемости. Так, по прогнозам аналитиков Газпромбанка, с 2015 по 2020 г. объем инфраструктурных инвестиций составит порядка 650 млрд долл., т. е. в среднем по 90 млрд в год. При этом объем частных инвестиций в инфраструктуру до 2020 г. может составить 25—40 млрд долл.[9]

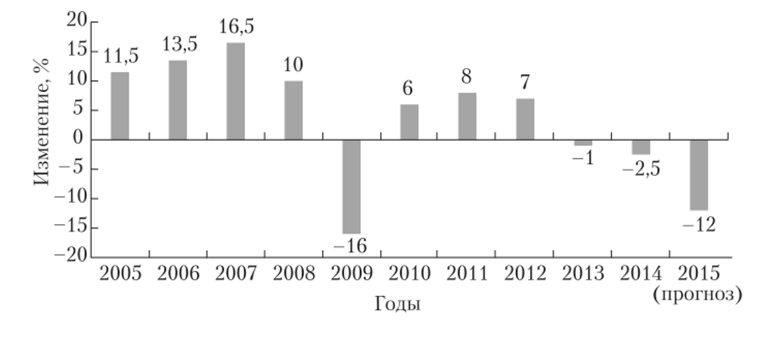

Как уже отмечалось, основная часть роста российской экономики приходится на конечное потребление домашних хозяйств, составляющее более 50% ВВП. Динамика изменения годовых объемов совокупных потребительских расходов в 2005—2015 гг. представлена на рис. 2.4.

Рис. 2.4. Совокупные потребительские расходы населения России[10]

Из рис. 2.4 следует, что в 2014 г. в номинальном выражении потребительские расходы выросли менее чем на 10% по сравнению с предыдущим годом. За последние 25 лет это был самый низкий прирост потребительских расходов, если не считать кризисный 2009 г., когда этот показатель составил 8%. При корректировке на величину потребительской инфляции 2014 г. в размере 11,4%, снижение потребительских расходов в реальном выражении составило 1,5% за год.

Рост номинальных расходов населения в 2006 г. составил 26%, а в 2007 г. — 29%. В эти годы потребительская инфляция по темпам своего роста как минимум в 2 раза отставала от темпов роста потребительских расходов. В результате в годовом исчислении темпы роста реального потребления были порядка 10—12%, а из 8,2—8,5% реального роста ВВП вклад потребительского сектора составил 5—6 процентных пунктов. При этом вклад потребительского и инвестиционного секторов в сумме значительно превысил итоговые объемы роста ВВП за 2006 и 2007 гг., однако отрицательная коррекция финальных показателей ВВП произошла по «вине» резкого падения чистого экспорта в эти годы.

Во время кризиса 2009 г. номинально расходы населения выросли почти на 8%, однако с поправкой на потребительскую инфляцию (около 9%), объем конечного потребления домохозяйствами в 2009 г. снизился на 1% в реальном исчислении. По этому поводу И. Березин отмечает: «…вклад потребительского сектора в снижение ВВП в 2009 г. оказался минимальным — в пределах 0,5%, в то время как чистый экспорт сократился на 1,5% ВВП, а упавшие на 16% инвестиции снизили ВВП на 3,5%» [11].

Рост номинальных потребительских расходов в 2010—2012 гг. на 11—12% в год при средней потребительской инфляции порядка 7% в год, трансформировался в 4—4,5% роста реального среднегодового потребления населения. В результате из общих 3,4—4,5% ежегодного прироста ВВП в 2010—2012 гг. как минимум 2 процентных пункта в каждый год этого прироста приходилось на рост потребительского рынка.

В 2014 г. вклад потребительских расходов в рост ВВП составил 1,9 процентного пункта. Номинальные потребительские расходы в стране увеличились на 9,7% (в 2013 г. — на 11%), а в реальном выражении они упали на 3,7%. Если к этому добавить сокращение реальных инвестиций в основной капитал на 2,5%, то понятно, почему возник тренд к падению динамики ВВП ниже нуля. Только начавшаяся в четвертом квартале обвальная девальвация рубля способствовала незначительному (0,6%) росту ВВП. Девальвация привела к уменьшению доли чистого экспорта в ВВП на 1,4% при его росте за 2014 г. на 5 млрд долл, (в условиях падения экспорта на 25 млрд долл, и импорта — на 30 млрд долл.).

В отношении внешнеторгового объема имеются определенные сомнения в точности приведенных официальных российскими органами цифр. Например, в 2014 г., по данным министерства коммерции КНР, товарооборот России и Китая составил 95,9 млрд долл., а по данным Федеральной таможенной службы (ФТС) России — 88,4 млрд долл. Если китайская сторона права, то получается, что в 2014 г. 7,5 млрд долл, российского внешнеторгового оборота с Китаем ушло в тень и с нее не взимались таможенные пошлины.

Девальвация рубля серьезно повлияла на объемы импорта. Так, в январе — апреле 2015 г. в соответствии с данными ФТС импорт в Россию из стран дальнего зарубежья упал до 51 млрд долл., или на 37,7% (в годовом сравнении), в том числе в апреле — на 42%. При этом закупки продукции машиностроения сократились в 1,9 раза, продовольственных товаров — в 1,7 раза, текстильных изделий и обуви — в 1,6 раза. В целом индекс внешней торговли за первый квартал 2015 г. к аналогичному периоду 2014 г. составил 69,9% (экспорт — 74,6%, импорт — 62,1%).

За январь — март 2015 г. розничный товарооборот упал на 8,7%, реальные заработная плата снизилась более чем на 8%. Реальные доходы, за счет индексации пенсий, сократились меньше — на 1,4%. Банковские вклады населения (без учета валютных) выросли всего на 0,4% (48,7 млрд руб.), а на покупку валюты было потрачено 450 млрд руб. По прогнозу Внешэкономбанка, спад потребления домохозяйств может внести в падение ВВП в 2015 г. до 9,5 процентного пункта (при спаде самого ВВП на 4,7%).

Падение инвестиций в основной капитал за первый квартал 2015 г. составило 6%, грузооборота на транспорте — 3%, обрабатывающие производства сократили выпуск на 1,6%. Как результат, за три месяца производства тракторов для сельского хозяйства сократилось на 38,2%, зерноуборочных комбайнов — на 23,4%, сеялок — на 14,4%, мостовых кранов — на 31,6%, лифтов — на 20,5%, подъемников и конвейеров — на 40,3%, буровых установок для эксплуатационного и разведочного бурения — на 55,3%, установок для фильтрования газа — на 26,8%, грейдеров — на 25,7%, холодильников на 14,3%, офисного оборудования и вычислительной техники — на 27%, трансформаторов — на 31,2%, электронных компонентов — на 10%. В апреле 2015 г. инвестиции в основной капитал сократились по сравнению с апрелем 2014 г. на 4,8% и составили 812,8 млрд руб.

В условиях, когда, с одной стороны, банковский кредит реальному сектору экономики составляет менее 41% ВВП, а с другой — ставки по этому кредиту запредельно высоки, рентабельность реальной экономики постоянно снижается, за период 2007—2014 гг. она упала более чем в 3 раза. В результате в последние три года в экономике происходит падение инвестиций в основной капитал, поскольку инвестиции, к примеру, на валютном рынке несравненно эффективнее. Как следствие, за 2008—2014 гг. чистый вывоз капитана компаниями и банками превысил 0,5 трлн долл. — это порядка 30% ВВП или два годовых федеральных бюджета Российской Федерации.

В результате падения потребительских расходов домохозяйств, инвестиций и чистого экспорта падение ВВП России в первом квартале 2015 г. составило порядка 2%.

По данным «Всемирной книги фактов» Центрального разведывательного управления США, в 2014 г. экономика России по объему ВВП (по паритету покупательской способности) занимала б-е место в мире, по ВВП на душу населения — 69-е, по темпу прироста ВВП — 169-е место. В 2012 г. доля ВВП России в мировом ВВП составляла 2,8%, в 2014 г. — 2,6%, а в 2015 г., с учетом девальвации, может опуститься до 2%.

По мнению главы Министерства финансов РФ, для роста ВВП необходимо исправить структурный дисбаланс в экономике, который имеет четыре признака («дисбаланса»)1:

- 1) доля конечного и текущего потребления в экономике (в том числе государственных расходов) выросла с 67% ВВП в 2008 г. до 73% в 2014 г., и она уменьшает долю, необходимую для роста инвестиций;

- 2) «убивает» рост и увеличение доли заработной платы в ВВП с 47% в 2008 г. до 52% в 2014 г. — заработная плата растет быстрее производительности труда и съедает прибыль предприятий, выступающих источником инвестиций;

- 3) перекос структуры бюджета в сторону заработной платы и оборонных расходов;

- 4) резко возросшая доля государственного сектора и государственных компаний, чья эффективность, по мнению министра финансов, «оставляет желать лучшего».

Поэтому перезапустить экономический рост могут только частные инвестиции, которые в структуре внутреннего спроса должны составлять около 30%.

Подобный подход требует критического переосмысления. Так, в отношении первого «дисбаланса» следует отметить концептуальную важность отделения текущего потребления от конечного. Как уже было показано, именно конечное потребление было главным драйвером роста российской экономики в последние годы. Из 71 трлн руб. ВВП в 2014 г. на совокупные расходы населения пришлось 36 трлн руб., или 50,7% ВВП. При этом в реальном выражении потребление в данном году опустилось на 1,5%, что внесло свою лепту в падение ВВП.

Даже гипотетический существенный рост потребительских расходов в современной экономической ситуации не уменьшит долю инвестиций (19% ВВП), поскольку в экономике (по расчетам ученых Российской академии наук (РАН) и независимых экспертов) средний уровень загрузки производственных мощностей составляет 55% — минимальное значение этого важнейшего показателя с весны 2010 г. При этом в среднем по группе БРИКС данный показатель составляет не менее 80%, а в ЕС, США и Японии — вплоть до 85%.

В отечественной экономике высокая загрузка мощностей имеется в основном в нефтегазовом комплексе, металлургии и производстве удобрений. В большинстве наукоемких отраслей она варьируется от 10 до 30%, т. е. российские высокотехнологические отрасли загружены не более чем на треть от их потенциала. Поэтому уже сейчас наша экономика способна в среднем по стране увеличить производство на 30—35%, а в таких наукоемких производствах, как станкостроение, судостроение, приборостроение, — минимум в 1,5—2 раза.

Принципиально важно, что для подобного значительного роста производства не потребуется масштабных инвестиций, поскольку этот рост возможно осуществить уже на имеющихся мощностях. В этих условиях главное, что нужно сделать, — это просто профинансировать оборотный капитал. А для этого нужен доступный и дешевый кредит (не льготный, субсидируемый, а именно дешевый) и соответствующие фискальные стимулы.

Второй «дисбаланс», связанный с якобы «убивающим» экономический рост непомерным ростом доли заработной платы в ВВП (до 52%), опережающим рост производительности труда, представляется некорректным.

Во-первых, рост заработной платы выступает (при прочих равных условиях) не только стимулом к повышению эффективности производства, но и стимулом к повышению потребительских расходов.

Во-вторых, доля фонда оплаты труда в ВВП, рассчитываемая в виде реальных удельных трудовых издержек (real unit labor costs) в России составляет примерно 27—30% (без учета отчислений в социальные фонды и скрытых выплат). Данный показатель в развитых странах достигает 55—60% ВВП. С учетом заниженного в разы курса российского рубля по сравнению с его курсом по паритету покупательной способности и соответствующим занижением его номинальной покупательной способности в результате инфляции и девальвации, реальная заработная плата российского работника в среднем в 5—6 раз меньше, чем у аналогичного работника на Западе. Поэтому разница в отставании России по производительности труда в 2—3 раза может поменять знак, если относить стоимость производимой продукции не к количеству работников, а к их заработной плате. Поэтому хроническая незагруженность «зарплатных мощностей» — один из существенных тормозов производства и потребления. В то же время доля доходов на собственность в России составляет порядка 30%, в то время как на Западе она колеблется в пределах 10—15%.

Третий «дисбаланс» — перекос затрат в сторону оборонных расходов — вряд ли аргументирован в современных условиях обостряющейся международной обстановки. К тому же по расходам оборонного бюджета Россия занимает в мире 5-е место. В 2014 г. ее расходы составили 54,4 млрд долл, (в США — 586,92 млрд, в Китае — 176,25 млрд, в Великобритании ;

58,07 млрд, в Японии — 54,61 млрд долл.). По глобальному индексу милитаризации 2014 г. Россия занимает также 5-е место, но не входит в 10 первых стран с наибольшей стоимостью содержания одного военнослужащего. В то же время наша страна прочно удерживает 2-е место по экспорту продукции военного назначения (10 030,8 млн долл, за 2014 г.), уступая США (23 726,7 млн долл.) и опережая Францию (4973,1 млн долл.).

Четвертый «дисбаланс» — рост доли компаний государственного сектора и их малая эффективность — излюбленная тема либералов. Вечный спор об эффективности частных и государственных организаций (предприятий) малопродуктивен, поскольку его результат может диаметральным образом различаться в зависимости от конкретной ситуации. К тому же кроме чисто коммерческой эффективности существует и социальноэкономическая эффективность, отношение к которой более либерально у частных предприятий в силу присущей им исключительно рыночной природе. На государственные же предпринимательские структуры накладываются, как правило, определенные социальные обязательства, которые они вынуждены выполнять иногда вопреки своей коммерческой эффективности. В то же время коррупционная составляющая в деятельности государственных компаний несомненно выше в силу источника происхождения самой коррупции. Кроме того, полностью государственных компаний корпоративного типа почти нет (исключение — некоторые естественные монополии). Подавляющая часть подобного типа компаний имеет смешанную форму собственности, функционируя в виде государственно-частной (контрольный пакет акций — у государства) или частно-государственной (контрольный пакет — у частного собственника).

Итак, характеристика источников, тенденций и противоречий роста отечественного ВВП как реальной основы обеспечения национальной экономической безопасности России позволяет зафиксировать главный источник экономического роста — увеличение конечного потребления домашних хозяйств. Итоги развития российской экономики в 2006 и 2007 гг. наглядно продемонстрировали решающий (5—6 процентных пунктов) вклад потребительского сектора в 8,2—8,5%-ный реальный рост ВВП. В этот период реальные темпы роста потребления составляли 10—12% в годовом выражении. Кумулятивный эффект от этого роста, подкрепленный ростом чистого экспорта на 20 млрд долл, в 2006 г. и 30 млрд долл, в 2007 г., запустил механизм прироста инвестиций в основной капитал, соответственно, на 2 и 3%. Инвестиции стали вторым главным фактором роста ВВП в эти годы.

Динамика номинальных и реальных темпов роста потребления в России в 2009—2014 гг. представлена на рис. 2.5.

Рис. 2.5. Номинальные и реальные темпы роста повседневного

потребления в России:

? — номинальные;? — реальные темпы роста

Из вышеизложенного можно сделать концептуальный вывод: ключевое направление достижения экономического роста как основы обеспечения национальной экономической безопасности заложено в ежегодном существенном (10—15%) росте доходов населения. Эти доходы, трансформируясь в потребительские расходы, не только повлияют на уровень удовлетворения потребностей населения (а это основа социально-экономической стабильности общества), но и через механизм ускорения возврата вложенного капитала путем удовлетворения возросшего потребительского спроса населения увеличат возможности наращивания объемов и темпов инвестиции.

Однако действующая в стране денежно-кредитная и бюджетно-налоговая система не могут в условиях рецессии и стагнации экономики найти необходимые финансовые средства для обеспечения роста потребительских расходов населения; наоборот, они сокращают потребительские расходы и тем самым усугубляют в экономике кризисные явления. Таким образом, существует фундаментальная проблема принципиального изменения механизмов функционирования этих систем. Это становится особенно актуально в условиях резкого усиления экономического и политического давления на Россию со стороны Запада. Приоритетом здесь должны стать изменения в кредитно-денежной системе и, в первую очередь, обеспечение экономики достаточным объемом денежной массы путем изменения механизма эмиссии денег.

- [1] Сост. по: Стратегия «большого рывка» / М. Г. Делягин, С. Ю. Глазов, А. И. Фурсов. М.:Алгоритм, 2013. С. 164.

- [2] Поданным Федеральной службы государственной статистики РФ (Росстата).

- [3] 2 Поданным Федеральной службы государственной статистики РФ (Росстата). С. 4.

- [4] Сост. но: Белоусов А. Р. Об итогах деятельности Минэкономразвития РФ в 2012 г. и задачи на 2013 г. Тезисы выступления на заседании коллегии3 Минэкономразвития России 29 апреля 2013 г. М.: Министерство экономического развития России, 2013. С. 3.

- [5] Расков Я. В. Экономика России: проблемы роста и развития. М.: ИНФРА-М, 2014. С. 69.

- [6] Там же. С. 68.

- [7] Сост. но: Берёзин И. Потребительский локомотив сбавляет ход // Однако. 2015. Апрель — май. С. 170.

- [8] Берёзин И. Потребительский локомотив сбавляет ход. С. 171.

- [9] Сост. по: Берёзин И. Потребительский локомотив сбавляет ход. С. 172.

- [10] 2 Сост. но: Берёзин И. Потребительский локомотив сбавляет ход // Однако. 2015. Апрель — май. С. 174.

- [11] Берёзин И. Потребительский локомотив сбавляет ход. С. 174.