Оценка эффективности предпринимательской деятельности

Рентабельность производства характеризует результативность использования имущества предприятия. Она представляет собой процентное отношение годовой прибыли к авансированному капиталу (АК), который представляет собой сумму среднегодовой стоимости основных фондов (ОФ) и оборотных средств (ОС): Важнейшим показателем эффективности предприятия является рентабельность, которая представляет собой… Читать ещё >

Оценка эффективности предпринимательской деятельности (реферат, курсовая, диплом, контрольная)

Как известно, эффективность определяется отношением эффекта к затратам. В общепринятом понимании эффект характеризуется конечным финансовым показателем — прибылью.

Эффективность предпринимательской деятельности отражают следующие показатели: доход, прибыль и рентабельность, а также коэффициенты, характеризующие финансовую деятельность предприятия.

Доход предприятия — это финансовые поступления от всех видов его деятельности: выручка от продажи продукции, работ и услуг, средства от реализации основных фондов (помещений, оборудования) и иного имущества предприятия, от внереализованных операций (дивиденды по акциям, средства от долевого участия в деятельности других предприятий, сдача имущества в аренду).

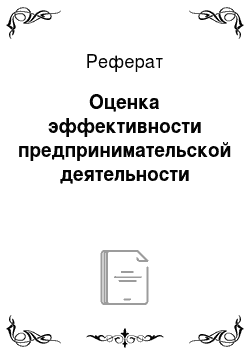

Прибыль (или чистый доход) предприятия — это разница между доходом (Д) предприятия и затратами (расходами) (3) на их получение:

Чистая прибыль — это разница между прибылью и налогом на прибыль, которым облагается предприятие:

Балансовой прибылью называется прибыль, соответствующая бухгалтерским расчетам на определенную дату.

Валовая прибыль — эго суммарная прибыль (доход) от операций по реализации продукции (ПРрп) (работ, услуг), реализации основных фондов и иного имущества (ПР0ф) и внереализационных операций (ПРВ]Ю):

Прибыль от реализации продукции (работ, услуг) рассчитывается как разница между выручкой и затратами (расходами) на производство (Вр|1) и реализацию продукции (работ, услуг) (Зрп):

Перечень затрат, включаемых в себестоимость продукции (услуг), определяется правительством и включает расходы на использование в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также дополнительные расходы на подготовку и освоение новых видов продукции, работ или услуг.

Прибыль от внереализационных операций представляет собой разницу между доходами от долевого участия в деятельности других предприятий, сдачи имущества в аренду, дивидендов по акциям, а также другими доходами, не связанными с производством продукции и ее реализацией (Двро), и затратами (расходами) по этим операциям (Звро):

Важнейшим показателем эффективности предприятия является рентабельность, которая представляет собой отношение прибыли к единовременным либо текущим затратам, благодаря которым она была получена. Различают рентабельность производства и рентабельность продукции (работ, услуг).

Рентабельность производства характеризует результативность использования имущества предприятия. Она представляет собой процентное отношение годовой прибыли к авансированному капиталу (АК), который представляет собой сумму среднегодовой стоимости основных фондов (ОФ) и оборотных средств (ОС):

С помощью данного показателя можно определить срок, в течение которого авансированный капитал будет возвращен полностью. Так, если Рщюизв = 25%, то это означает, что полный оборот капитала произойдет через 4 года (—— = 4).

2о/о

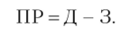

Рентабельность продукции (работ, услуг) (Рпр0д) характеризует результативность текущих затрат предприятия. Она представляет собой процентное отношение прибыли (II) к себестоимости продукции (работ, услуг), г. е. затратам на ее производство и реализацию (3):

Данный показатель дает возможность определить целесообразность производства отдельных видов продукции, работ или услуг.

Кроме вышеперечисленных показателей эффективность предпринимательской деятельности можно определить, используя финансовые коэффициенты: показатели ликвидности, платежеспособности (покрытия) и рентабельности собственного капитала.

Показатели ликвидности дают возможность судить о способности предприятия выполнить свои краткосрочные долговые обязательства, используя текущие активы. Для оценки используются коэффициенты общей, промежуточной и абсолютной ликвидности.

Коэффициент общей ликвидности рассчитывается по формуле.

где Кол — коэффициент общей ликвидности; Та — текущие активы; Т0 — текущие обязательства.

При этом Кол > 1. Он считается благоприятным, если его значение находится в пределах от 1,2 до 2,5 (в зависимости от отраслевой принадлежности предприятия).

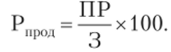

Коэффициент промежуточной ликвидности определяется по формуле.

где Кпл — коэффициент промежуточной ликвидности; ТЗ — товарные запасы.

Для предприятия хорошо, если Кпл = 1, но на практике он чаще всего ниже единицы. Если же обеспечивается его значение, равное единице и выше, то это свидетельствует о низком финансовом риске для привлечения дополнительного капитала со стороны. Коэффициент промежуточной ликвидности учитывает более сложный комплекс финансовых отношений между предприятием и его кредиторами и дебиторами. Здесь важно, как будет спланирован график получения и выплаты долгов. Если график будет составлен неудачно (деньги еще не поступили, а сроки платежей уже наступили), то даже самый хороший показатель промежуточной ликвидности не гарантирует достижение финансовой устойчивости бизнеса.

В период успешного развития деловой активности он дает достаточно ясную картину о перспективах текущей платежеспособности предприятия.

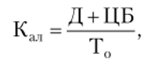

Коэффициент абсолютной ликвидности определяется по формуле.

где Кал — коэффициент абсолютной ликвидности; Д — денежные средства; ЦБ — ценные бумаги и сберегательные счета.

Данный показатель указывает на способность предприятия выполнить свои текущие обязательства в данный момент за счет денег и таких хорошо ликвидных активов, как ценные бумаги и сберегательные счета. Он всегда меньше единицы, т. е. Кал < 1. В каждой отрасли он имеет свои ограничения и допустимые благоприятные пределы.

При планировании финансов большое значение имеет соотношение собственного и заемного капитала. Для оценки такого соотношения используются показатели платежеспособности, или покрытия. Они свидетельствуют о способности предприятия выполнить свои внешние краткосрочные и долгосрочные обязательства, используя текущие и долгосрочные активы.

Существует несколько показателей определения доли собственного капитала в структуре капитала предприятия. Их значения позволяют получить необходимое представление о степени свободы при принятии управленческих решений в области финансов.

Коэффициент платежеспособности:

где Кпл — коэффициент платежеспособности; СК — собственный капитал предприятия; ВБ — валюта (итог) баланса.

Значение данного коэффициента для нового проекта должно быть не ниже 0,5; при разработке финансового плана действующего предприятия хорошим показателем считается, если его значение достигает 0,7 и выше, т. е. на каждые 100 руб. вложенного капитала должно приходиться не менее 70 руб. собственных средств.

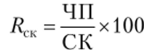

Рентабельность собственного капитала:

где RCK — рентабельность собственного капитала.

Минимальное значение данного соотношения, при котором предприятие может более или менее нормально развиваться, должно быть не ниже 12% в год или 3% в квартал.