Кредит как экономическая категория

Согласно марксисткой точке зрения, считается, что возникновение кредита в своей рудиментарной и архаичной форме связано не со сферой производства благ для потребления, но со сферой обмена, характеризующейся наличием устойчивых излишков товаров, появлением частной собственности и готовности сторон отношений вступать в обмен. Однако существует и другая точка зрения, согласно которой появление… Читать ещё >

Кредит как экономическая категория (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен:

знать

- • теорию возникновения кредитных отношений;

- • методологические принципы исследования кредитных отношений;

- • современные взгляды на законы кредита и закономерности кредитной сферы;

- • современные представления о формах и видах кредита;

уметь

- • анализировать кредитные отношения в разрезе их состава, структуры и основы;

- • определять и измерять границы кредита и пределы кредитования;

- • применять теоретические знания к ситуациям, связанным с разработкой политики в области контрциклического управления денежно-кредитной и банковской сферами;

- • определять оптимальный объем кредитной массы в национальной экономике;

владеть

- • навыками поиска информации, необходимой для проведения теоретических и прикладных исследований в области анализа кредитных отношений и их роли в национальной экономике;

- • методами выявления закономерностей движения и развития кредита;

- • формами и способами анализа соблюдения границ кредита и пределов кредитования.

Необходимость, сущность и функции кредита

По мнению известного историка денежного обращения и кредита Р. Силлы, кредит является «одним из основных институтов, созданных человечеством»[1]. Действительно, кредит позволяет снять огромное количество противоречий, присущих системе экономических отношений: поддержание непрерывности воспроизводственного процесса, ускорение темпов экономического роста, технологического развития, перемещение из будущего в настоящее процессов потребления, производства и инвестиций, снижение трансакционных издержек товарооборота.

Однако необходимость кредита в экономических отношениях появилась задолго до закрепления товарной формы хозяйствования, развития современных форм производства. Появление кредита тесно связано с идентификацией источников его возникновения, тех причин и предпосылок, наличие которых обусловило зарождение кредитных отношений.

Согласно марксисткой точке зрения, считается, что возникновение кредита в своей рудиментарной и архаичной форме связано не со сферой производства благ для потребления, но со сферой обмена, характеризующейся наличием устойчивых излишков товаров, появлением частной собственности и готовности сторон отношений вступать в обмен. Однако существует и другая точка зрения, согласно которой появление кредита возможно и до юридического закрепления за каждым членом племени частной собственности. Первобытно-общинный строй характеризовался принципами коллективизма, общей собственности на средства производства (оружие, лодки и пр.), где любое благо, включая продукты питания, принадлежало всему коллективу. Так, передача племенем, вверение того или иного блага, орудия отдельному члену племени рассматривается как процесс передачи во временное пользование с требованием возврата вещи после того, как она была использована. С этой точки зрения возникновение кредита основано не столько на выделении устойчивых обменных связей между племенами, осознанным формированием избытков для последующего обмена, сколько на особенностях общественной формации, и появление кредита можно считать связанным со сферой производства и потребления. Согласно данному подходу, кредит является уже не столько экономическим отношением, экономической категорией, сколько отношением общественным.

Таким образом, можно говорить о выделении двух основополагающих подходов к возникновению кредита. Согласно экономическому (обменному) подходу возникновение кредита связано с формированием рудиментарных экономических связей, разделением труда, появлением частной собственности.

Согласно социально-антропологическому подходу возникновение кредита связано не с целенаправленным формированием избытков или появлением частной собственности, но происходит в условиях коллективной собственности и ограниченного количества благ и орудий труда. Устои коллективизма ставят интересы общины выше интересов отдельного его члена. В этих условиях кредит проявляется как вверение во временное пользование некоего предмета с требованием возврата его племени. Стоит отметить, что ключевой предпосылкой появления кредита в данном случае наравне с возвратностью выступает доверие1.

Помимо общеэкономических причин возникновения кредита, связанного с процессом первичной обработки и потребления благ, антропологи выделяют и статусные, религиозные источники возникновения кредита. Так, например, в случае отсутствия главы племени предоставлялся статусный кредит — символ власти передавался во временное пользование наместнику. Исследования этнологов и антропологов также выделяют ритуальные и брачные кредиты — передачи специальных предметов и веществ, необходимых в ритуалах, в пользование членам общины с последующей необходимостью их возврата или отработки, а также необходимость брачных выплат, осуществление которых происходит путем заимствования у племени2.

- 1 Graeber D. Debt: The First 5000 years.

- 2 Ibid.

Важно отмстить, что данные источники возникновения кредита как общественной категории появились даже раньше, чем система бартерного обмена. Появление кредита связано с внутриплеменными или внутриобщинными отношениями социального толка. Последние исследования антропологов показывают, что кредит появился задолго до появления денег в общепринятом смысле — как всеобщего эквивалента или даже товараэквивалента. На сегодняшний день, к примеру, продолжают существовать племена аборигенов в Австралии, на Адмиралтейских островах, Вануату, процесс экономических отношений которых основан на весьма развитой системе кредита, притом что деньги как мера стоимости или средство обращения отсутствуют, а кредит выполняет как классовые, так и экономические функции[2].

Трансформация кредита в экономическую категорию в эпоху бартерного обмена, до появления денег в их функции меры стоимости и средства обращения, не говоря уже о металлических деньгах, связана с двумя основными причинами:

- • без использования кредита система бартерного обмена не смогла бы эффективно функционировать на протяжении столь длительного периода до перехода к товарам-эквивалентам: проблема несовпадения интересов участников отношений разрешалась посредством продажи в кредит — получение блага в будущем в связи с необходимостью его создания (сбор урожая, откорм животного);

- • кредит использовался в бартерном обмене для устранения проблемы несовпадения ценностей товаров: в случае превышения ценности товара продавца над ценностью товара покупателя у последнего формировался долг, погашение которого подразумевалось в будущем.

Таким образом, происхождение кредита связано непосредственно со спецификой общественных отношений на первых этапах осознанного развития человеческой цивилизации.

Считается, что существует ряд требований, соблюдение которых является непременным условием для возникновения кредита в условиях частной собственности. С одной стороны, участники кредитных отношений должны быть юридически самостоятельными субъектами, обладающими способностью погашать взятые на себя обязательства. С другой стороны, необходимость кредита может возникнуть в случае совпадения потребностей сторон отношений.

Однако изучение истории развития кредита показывает, что именно кредит позволял устранить проблему несовпадения интересов сторон (в случае отсутствия на момент обмена у покупателя нужного продавцу товара) путем отсрочки платежа. С другой стороны, возникновение рудиментарных форм кредита (например, родовой или кастовый кредит) не подразумевало наличие частной собственности в ее юридическом понимании.

Но в независимости от природы предпосылок и источников возникновения, сущность кредита остается неизменной. При этом неверным будет отождествление природы и сущности кредита.

Сущность кредита не зависит ни от форм кредита (товарной или денежной), ни от вида кредита (процентный или беспроцентный), ни от доминирующей формы собственности (кредит при частной или коллективной собственности).

В связи с тем, что сущность кредита должна проявляться во всем многообразии его форм и видов, логично предположить существование ряда устойчивых характеристик и свойств, своего рода внутреннего ядра, остающегося неизменным во всех проявлениях. Такими сущностными элементами выступают:

- — структура кредита;

- — цикл движения ссужаемой стоимости;

- — основа кредита.

Первый элемент сущности кредита — структура кредита — представляет собой устойчивое сущностное образование — элемент, присутствующий в любой сделке. Для кредита структура подразумевает прежде всего наличие субъектов и объекта кредитных отношений. В их число входят кредитор, заемщик и ссуженная стоимость.

Кредитор — сторона отношений, передающая заемщику во временное пользование объект ссужения. В своей деятельности кредитор руководствуется собственными интересами либо общественными (в случае, например, государственных кредитов или кредитования в условиях коллективной собственности). Формы объектов ссужения также могут различаться. Ссужению может подлежать как материальный, так и нематериальный объект. Источником ссужения всегда является ценность (стоимость), заключенная в объекте той или иной формы.

Заемщик — сторона отношений, получающая от кредитора во временное пользование объект ссужения. Специфика заемщика как субъекта кредитных отношений заключается в том, что при получении стоимости в пользование право собственности на нее к заемщику не переходит, но остается у кредитора; полученная ценность подлежит непременному возврату заемщиком по истечении срока использования. Получение ссуженной стоимости заемщиком, равно как и необходимость в ней, связана с покрытием временной потребности заемщика в той или иной ценности, подлежащей ссужению. Ключевым является временный характер заимствования.

Ссуженная стоимость — объект кредитных отношений. Специфика ссуженной стоимости заключается в ряде особенностей, присущей именно данному виду ценности. Ссужению подлежит ценность, заключенная в материальной или нематериальной форме. Причем вид ценности, подлежащей ссужению, различается от ссуды к ссуде. Ссужению может подлежать потребительная (функциональная) ценность — использование блага по прямому назначению или же денег для использования их в качестве средства обращения или платежа; символическая ценность — использование блага в соответствии с приписываемыми ему свойствами и чертами (характерно для примитивных форм кредита).

Также ссужаемая стоимость обладает рядом отличительных черт. Во-первых, ценность, заключенная в объекте сужения, позволяет обеспечивать непрерывность воспроизводственного процесса или жизненного цикла субъектов отношений. В случае экономического характера кредитных отношений использование ссужаемой стоимости позволяет обеспечить непрерывность процессов производства товаров и услуг; обеспечить бесперебойность потребления домохозяйств и движения финансовых рынков, рынков активов. В случае общественного характера кредитных отношений использование кредита позволяет удовлетворить потребности отдельных членов общества в частности и социума в целом, обеспечить устойчивость существования коммуны. Во-вторых, ссуженная стоимость обладает авансирующим характером. Другими словами, использование ссуженной стоимости позволяет перенести из будущего в настоящее процессы потребления, производства инвестиций, а также соблюдение общественных обязательств. В-третьих, ссужаемая ценность, заключенная в объекте ссужения, может находиться в собственности или во временном пользовании у кредитора, а может быть создана кредитором. В этом заключается еще одна важная характеристика ссуженной стоимости — гетерогенность (разнородность) природы ссуженной стоимости с точки зрения источников ее возникновения. Так, кредитор может ссудить заемщику свои собственные деньги или товары; ссужению могут подлежать находящиеся во временном пользовании средства (например, средства вкладчиков, находящиеся на хранении у коммерческого банка); ссужению также может подлежать создаваемая кредитором стоимость. В последнем случае речь идет о способности коммерческих банков искусственно создавать денежные средства за счет кредитно-депозитной мультипликации, т. е. фактически создавать деньги «из воздуха».

На сегодняшний день существует множество трактовок объекта кредитных отношений, вытекающих в основном из общих методологических представлений о сути экономических и кредитных отношений. Так, в экономической литературе, отражающей марксистские воззрения, ссуженную стоимость (ценность) называют ссудным капиталом — «денежным капиталом, предоставляемым в ссуду капиталистам за плату в виде процента, источником которого служит неоплаченный труд наемных работников»[3]. Такое определение ценности для ссужения существенно ограничивает анализ кредитных отношений и сводит его, с одной стороны, к кредиту как сугубо экономической категории, а точнее — к отдельно взятой форме кредита (денежной); с другой стороны, основу ценности для ссужения составляет труд, на основе эксплуатации которого появляется прибавочная стоимость. Таким образом, ссудный капитал — косвенный результат эксплуатации рабочего класса. Однако познание сущности кредита должно учитывать не только все формы и виды кредита, но и его существование во всех формациях — ссужению в примитивной форме подлежали и даже сейчас подлежат и природные элементы, на производство, обработку или добычу которых не затрачен общественный или частный труд.

Еще одна трактовка объекта ссужения — ссудный фонд, т. е. совокупность денежных средств, составляющих источник кредитных ресурсов. Однако, учитывая разнородность природы ссужаемой стоимости, источники ссужения нс существенны для определения сущности.

Так, структура кредита представляет его устойчивое ядро при сохранении целостности кредитных отношений. При этом важно помнить, что возведение в ранг сущности отдельно взятого субъекта или объекта кредитных отношений с методологической точки зрения неверно и может привести к формированию в итоге ошибочных выводов при анализе кредитных отношений. Например, кредит не является только передачей кредитором заемщику стоимости, или «использованием заемщиком стоимости», или «ссуженной стоимостью». В этих случаях анализ кредитных отношений будет неполным, а выводы такого анализа — неоптимальными.

Вторым элементом сущности кредита является цикл движения ссужаемой стоимости. В рамках процессного подхода к анализу кредитных отношений допускается, что кредит или кредитные отношения представляют собой своего рода кредитную материю. Согласно диалектическому видению, общественные отношения представляют собой высшую форму материи. Ключевым сущностным свойством любой материи является ее движение, в процессе которого происходит развитие. Другими словами, ключевой характеристикой кредита выступает именно процесс движения кредита — специфического движения ссужаемой стоимости между кредитором и заемщиком, присущее только кредиту как системе отношений.

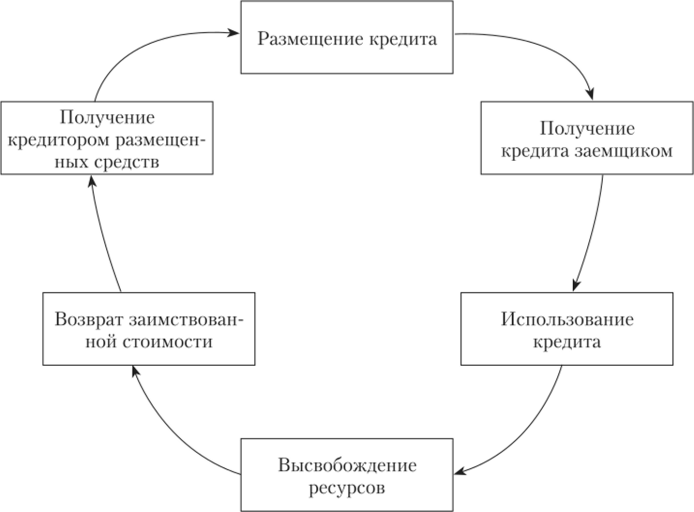

С точки зрения анализа сущности кредита, движение ссужаемой стоимости предстает в виде цикла движения. Цикл движения ссужаемой стоимости характеризуется (рис. 5.1):

- • замкнутостью — движение ссужаемой стоимости имеет начало и конец;

- • завершенностью — движение ссужаемой стоимости подлежит окончанию;

- • целенаправленностью — движение стоимости носит направленный характер и подразумевает переход от кредитора к заемщику и обратно;

- • наличием этапов движения — стоимость проходит в своем движении ряд этапов, постоянных для любой формы и вида кредита.

При анализе сущности кредита также неверно выделение отдельно взятой фазы цикла движения ссужаемой стоимости и возведения ее в ранг ключевой. Кредит — это не только «выдача средств», или «их использование», или «их возврат». Кредитные отношения представляют собой процесс движения кредитной материи — ценности, подлежащей ссужению. Существует мнение, что к числу данных этапов необходимо относить и аккумуляцию средств — их привлечение за счет сбережений населения в коммерческие банки. Однако такой подход имеет серьезные методологические изъяны. Во-первых, аккумуляция средств необязательно должна быть связана с их непременным ссужением в будущем — данные средства могут быть использованы в виде сбережения потенциальным кредитором, либо направлены на приобретение ценных бумаг (инвестиции), либо пойти на потребление товаров и услуг. Другими словами, аккумуляция средств подразумевает разнородность направлений использования: аккумулированная стоимость на данном этапе ссуженной не является, но становится ею тогда и только тогда, когда кредитор размещает средства. Во-вторых, аккумуляция средств в ряде форм кредита (например, современной банковской форме) необязательна, так как размещение средств кредитором (банком) происходит без необходимости аккумуляции средств или наличия соответствующих сбережений — посредством выдачи кредита денежные средства просто создаются в виде зачисления кредитных средств на депозит заемщика. При этом никакая дополнительная аккумуляция сбережений не происходит. В связи с тем что аккумуляция средств может предшествовать выдаче кредита, а может и не предшествовать, аккумуляция средств не может считаться этапом движения ссужаемой стоимости и не представляет собой существенного элемента сущности кредита.

Рис. 5.1. Этапы движения ссужаемой стоимости.

Каждый из этапов движения ссужаемой стоимости характеризует специфику, присущую ей. Так, на этапе размещения временно свободных средств происходит формирование предложения кредитных ресурсов. Кредиторы рассматривают потенциальный спрос со стороны заемщиков, оценивают вероятность возврата, определяют степень доверия к заемщику. Ключевое внимание на данной стадии обращено на вероятность возврата ссуженных средств как в форме стоимости, высвобожденной из оборота (жизненного или хозяйственного) заемщика, так и в форме ценности, заключенной в залоговом имуществе по ссуде, если таковое было установлено кредитным соглашением.

На этапе получения средств заемщиком основное внимание в движении ссужаемой стоимости приковано к потребностям заемщика, которые могут быть многообразны. Данная стадия отражает удовлетворение заемщиком своих временных потребностей за счет использования средств кредитора. Передача кредитором заемщику кредитных ресурсов позволяет данные потребности покрыть, хотя и не всегда целиком. Покрытие данных потребностей происходит в рамках третьего этапа — использования кредита. Использование кредита подразумевает задействование полученной стоимости в обороте заемщика.

Следующий этап цикла движения ссуженной стоимости — высвобождение ресурсов. Данный этап характеризует завершение движения стоимости в обороте заемщика и ее высвобождение. Например, в случае экономической формы кредита полученные средства были использованы заемщиком для приобретения сырья в целях его переработки и получения готовой продукции. В результате использования кредита ссуженная ценность участвует в производстве готовой продукции и возвращается к заемщику в виде прибыли, полученной от реализации данной продукции. Именно в полученной прибыли и заключена та стоимость, которая возвратилась к заемщику, высвободившись из его производственного оборота.

Стадия высвобождения ресурсов подготавливает почву для перехода ссуженной стоимости на новую фазу своего движения — возврат заимствованной стоимости. Особенность данной стадии заключается в ее двояком проявлении. Так, в случае если полученная прибыль от реализации продукции оказалась достаточной для возврата ссуженной стоимости, то можно говорить о реальном возврате заемщиком кредитору заимствованной ценности. В случае если заемщик погашает обязательство перед кредитором посредством иных источников (например, продукцию не удалось продать), то можно говорить о номинальной возвратности стоимости. В таком случае кредитные средства «застревают» в своей товарной форме, а дисбаланс сможет быть разрешен только при реализации товаров.

Заключительной фазой движения ссужаемой стоимости выступает получение кредитором размещенных средств. Так, если предыдущая фаза отражает возврат средств — передачу заемщиком кредитору ссуженной стоимости, то в рамках данной фазы акцент делается на сохранении ценности при возврате средств. Другими словами, полной возвратностью размещенных средств для кредитора является возврат стоимости при сохранении ее потребительных свойств. Порча объекта при товарной форме кредита или обесценение денег при денежной форме кредита приводит к снижению потребительной ценности товара или покупательной способности денег. Таким образом, последняя фаза движения стоимости подразумевает не просто возврат, но возврат при сохранении ценности.

Третьим и ключевым элементом сущности кредита выступает его основа. Под основой понимается ядро предмета, процесса, явления. В случае кредита речь идет об основополагающем принципе, который определяет остальные элементы сущности кредита: придает специфический характер участникам отношений, создает кредитора и заемщика, а также определяет объект движения именно как ссужаемую стоимость. С другой стороны, основа определяет специфику движения данной ценности и отличает движение ссужаемой стоимости от движения денег в процессе денежных отношений, отличает кредит от финансов, найма, дарения и других социальноэкономических отношений.

Для выявления основы кредита необходимо обратиться к поиску отличий кредитных отношений. Так, в случае сравнения кредита с денежными отношениями кредит отличен от денег по следующим параметрам. Во-первых, кредитные отношения отличны от денежных субъектами отношений. В случае кредита субъектами выступают кредитор и заемщик, в случае денежных — продавец и покупатель. В рамках обменных операций товар и деньги движутся навстречу друг другу. В кредите такого рода движение не происходит: ссужаемая стоимость движется по заданному направлению движения и подлежит возврату, т. е. перехода права собственности не происходит. Во-вторых, значение факта отсрочки платежа в кредитных и денежных отношениях различны. В случае возникновения отсрочки платежа деньги выступают в функции средства платежа, а факт отсрочки — это проявление сущности денег. Для кредита неосуществление платежа по прошествии срока, а именно сам факт формирования долгового обязательства, являет собой часть сущности. В-третьих, в денежных отношениях важно наличие у денег меновой стоимости, способности выступать всеобщим эквивалентом для удовлетворения любых потребностей. В случае кредита целью существования ссужаемой стоимости является удовлетворение именно временных потребностей участников отношений. В-четвертых, кредит может существовать как в товарной, так и в денежной формах, в то время как денежные отношения подразумевают в обязательном порядке участие денег.

Схожими являются отличия кредита от процесса дарения. Дарение не подразумевает возврат или обмен стоимостями, в то время как кредит подразумевает возврат предоставленной стоимости.

Часто относят к кредитным отношениям процедуру страхования. Однако страхование подразумевает выплату (возврат) только в случае наступления страхового события, вероятность которого неизвестна. С другой стороны, сумма страховых взносов и выплат в случае страхового события не всегда идентичны; кредит же подразумевает возвратность стоимости в полном объеме. Отличия кредита от финансов также проявляются в отсутствии строго заданного пути движения ссужаемой стоимости, и многие финансовые операции не всегда подразумевают возвратное движение (например, дотации, субсидии, ассигнации).

Таким образом, в отличие от многих других видов отношений, кредит представляет собой специфическое движение стоимости, основанное на возвратности. Именно возвратность является стержнем, ядром, фундаментом, ключевым свойством кредита, отличающим его от других стоимостных образований. Причем отказ признания за кредитом данного сущностного свойства приведет к потере его самостоятельности. Если представить, что кредит — это передача ценности, не подразумевающая возврата, то кредит как категория превращается в свою противоположность и становится дарением. Если представить, что кредит — это передача ценности, не подразумевающая возврата с уплатой цены за нее, то кредит вырождается в продажу блага, т. е. становится денежными отношениями.

Таким образом, именно возвратность является специфическом свойством, определяющим существование кредита. Также важно отметить, что возвратность кредита представляет собой двойную возвратность — процесс движения ссуженной стоимости и ее высвобождение из оборота заемщика (возвратность 1) и дальнейший возврат кредитору (возвратность 2). В некоторых работах можно встретить утверждение, что возвратность кредита представляет собой «возвратность в кубе»1. Третий уровень возвратности подразумевает возврат кредитором средств заемщику. Однако данная трактовка специфики возвратности имеет весомый недостаток. Третий уровень возвратности может быть сущностным только при условии того, что иных источников размещения средств у кредитора нет. Однако кредитор может ссужать свои собственные средства и в ряде случаев создавать их посредством кредитно-депозитной мультипликации.

Ряд авторов относит к сущностным свойствам (атрибутам сущности) кредита ссудный процент (Австрийская школа экономики, Французская антропологическая школа)[4][5]. От данного неверного методологического допущения возник целый блок гипотез, утверждающих, что кредит является разновидностью мены. Другими словами, допускается, что кредит — это разновидность межвременных обменных отношений, где ссудный процент выступает ценой покупки блага сейчас с отсрочкой платежа покупателем (заемщиком) и оплатой в будущем. При этом считается, что происходит процесс перехода права собственности на стоимость от кредитора к заемщику[6].

В этой связи необходимо отметить следующее: во-первых, раскрытие сущности кредита не должно зависеть от формы и вида кредита, а так как существуют процентные и беспроцентные кредиты, считать ссудный процент атрибутом сущности не совсем верно. Во-вторых, смысл обменных отношений сводится к взаимному удовлетворению дифференцированных потребностей участников отношений. Классическая критика подобной позиции, изложенная в трудах К. Книса, гласит: «Считать обменом продажу суммы денег сейчас с целью получить чуть большую сумму через год аналогично попытке считать обмен одним лесорубом вязанки дров сейчас на чуть большую вязанку дров через год»[7]. В данном случае допускается, что обменным отношениям не присущ принцип целевой индифферентности. Другими словами, обмен одного товара на аналогичный товар противоречит природе меновых отношений. И, в-третьих, как мы уже указывали, возникновение кредита в своей архаичной форме возникло в доменовой период. В связи с этим любые попытки отождествления кредита с меной кажутся нам методологически уязвимыми, противоречащими реальной истории развития кредитных отношений и приводящими к неверной трактовке сути и назначения кредита как системы отношений.

Таким образом, подводя итог анализу сущности кредита, попытаемся дать его определение. В нашем понимании, кредит представляет собой процесс движения ссуженной кредитором заемщику ценности на началах возвратности.

Одним из основных проявлений сущности кредита являются его функции. Под функцией в денежно-кредитной науке принято понимать проявление сущности. Функции кредита отражают взаимосвязь кредита с другими стоимостными образованиями. Функции кредита характеризуются объективностью и не зависят от волеизъявления субъектов отношений. Также функции кредита существенно зависят от специфики и особенностей окружающей общественной и экономической среды.

На сегодняшний день выделяются как минимум две общепринятых функции кредита:

- • перераспределительная функция;

- • функция временного замещения денег в экономическом обороте.

Перераспределительная функция кредита раскрывает взаимосвязь сущности кредита и состояния внешней среды посредством отражения процесса передачи во временное пользование ценности, заключенной в благе материальной или нематериальной формы, от кредитора к заемщику. Другими словами, происходит перераспределение ценностей от одних субъектов к другим. Перераспределению могут подлежать товары, денежные средства или природные объекты, наделенные искусственной и символической ценностью (в случае неразвитых форм кредита). Перераспределение ценностей может носить как территориальный, отраслевой, так и социальный характер.

Под территориальным перераспределением понимается передача кредитором заемщику стоимости, когда кредитор и заемщик находятся на отдаленном друг от друга расстоянии {межтерриториальное) или на одной территории (внутритерриториальное).

Под отраслевым перераспределением понимается передача кредитором заемщику стоимости, когда кредитор и заемщик функционируют в различных отраслях хозяйствования {межотраслевое) или когда кредитор и заемщик относятся к одной отрасли {внутриотраслевое). Первое связано с предоставлением кредитов банками отраслевым предприятиям, второе — с предоставлением кредитов отраслевыми банками предприятиям тех же отраслей либо предоставлением коммерческого кредита (в товарной форме) предприятиями одной отрасли.

Кроме экономической классификации проявления данной функции, существует и социальное проявление.

Так, под социальным перераспределением понимается передача кредитором заемщику стоимости, когда кредитор и заемщик относятся к одной социальной группе (общество, коммуна, племя — внутрисоциальное перераспределение) или когда кредитор и заемщик относятся к разным социальным группам (кругооборот кредита или кредитной мены между племенами и коммунами — межсоциальное перераспределение).

Основное назначение данной функции и ее роль заключается в перераспределении временно высвободившихся ценностей для их эффективного использования с целью поддержания непрерывности воспроизводственного или жизненного оборота экономики или общества.

Вторая функция кредита представляет собой взаимосвязь кредитных отношений с денежным оборотом и раскрывает ее специфику. Данная функция — замещение денег кредитными операциями — находится в существенной зависимости от доминирующей формы экономических отношений. Так, в доменовой период развития кредитных отношений выделение данной функции затрудняется отсутствием денег в денежной или товарной форме. Меновой (бартерный период) также характеризовался преимущественно неразвитой системой товарных отношений, отсутствием достаточной нормы накопления, неустойчивостью экономических отношений. Лишь по мере завершения эволюции денег и перехода к металлическому денежному обращению (денежный период) развитие кредита привело к возможности замещения полноценных денег кредитными знаками обращения. Ярким примером проявления данной функции в денежный период является классическая банкнота, разменная на полноценные деньги. Банкнота представляет собой обязательство банкира выплатить соответствующее количество металлических денег предъявителю. Развитие кредитных отношений и недостатки полноценных денег привели к использованию в расчетах в качестве средства платежа и средства обращения банкноты коммерческих банков, обеспеченные запасами драгоценных металлов. Таким образом, в эпоху полноценных денег кредитные орудия обращения заменили полноценные деньги в обороте.

В условиях современных неполноценных денег данная функция претерпела изменения и представляет собой функцию временного замещения денег в экономическом обороте.

Ссуженная стоимость, полученная заемщиком от кредитора, попадает в хозяйственный оборот заемщика и замещает деньги, выполняя их функции (с помощью ссуженной стоимости (кредитных ресурсов) приобретаются сырье, полуфабрикаты, необходимое оборудование, осуществляется погашение обязательств по оплате труда и пр.).

Роль данной функции кредита заключается уже не столько в поддержании стабильности экономических и социальных процессов, сколько связана со стимулированием развития экономических отношений, увеличением их масштаба и скорости.

К числу дискуссионных относится контрольная функция кредита. Согласно данной функции считается, что кредит оказывает стимулирующее воздействие на кредиторов более эффективно вести свое хозяйство в связи с необходимостью погашать свои обязательства. Однако выделение данного эффекта в виде функции именно кредита кажется нам необоснованным потому, что функция кредита представляет собой проявление сущности именно кредита. Другими словами, контрольный эффект должен быть присущ только кредиту, но не иным стоимостным образованиям. Однако необходимость уплаты налогов, погашение налоговых обязательств также накладывает мощный стимулирующий эффект на предпринимателей в части эффективного ведения своего хозяйства.

- [1] Homer S., Sylla R. History of interest rates. 4th ed. Willey Finance, 2005.

- [2] Einzig Р. Primitive money: In its ethnological, historical and economic aspects.

- [3] Красавина Л. II. Ссудный капитал // Большая советская энциклопедия. М.: Советскаяэнциклопедия, 1969—1978.

- [4] Топровер И. В. Кредит и кредитно-финансовые пирамида: дис… д-ра экой. наук. СПб., 2009. С. 178.

- [5] См., например: Bohm-Bawerk Е. Capital and interest. L.: Macmillan & Co., 1890;Мосс M. Очерк о даре. Форма и основание обмена в архаических обществах // Мосс М. Общества. Обмен. Личность. М.: Восточная литература, 1996.

- [6] Bohm-Bawerk Е. Capital and interest.

- [7] Knies К. Geld und Credit, Zweite Abtheilung: der Credit. Berlin, Weidman, 1880.