Объект и предмет бухгалтерского учета

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие… Читать ещё >

Объект и предмет бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Имущество как объект бухгалтерского учета

Каждая научная дисциплина характеризуется присущими ей объектом и предметом исследований. Объект — это та область окружающего мира, на которую направлены интересы данной науки. Например, для физики — это природа. Все экономические науки своим объектом имеют ту или иную сторону экономической (хозяйственной) деятельности людей. Для общих экономических наук — это производственные отношения в общетеоретическом и историческом плане. Для микроэкономики объектом являются экономические проблемы, возникающие в ходе хозяйственной деятельности людей. Объектом менеджмента являются экономические субъекты (коллективы людей) как системы управления.

Объект бухгалтерского учета охватывает более узкую, но и более конкретную сторону хозяйственной деятельности. В центре его внимания — имущество, хозяйственные средства экономического субъекта и кругооборот этого имущества в процессе хозяйственной деятельности. При этом бухгалтерский учет абстрагируется от физических, технологических или иных конкретных свойств имущества, за исключением трех его свойств: 1) стоимостной оценки имущества; 2) функциональной роли в кругообороте; 3) источников образования (возникновения, поступления) имущества.

В бухгалтерском учете все имущество обязательно должно быть представлено в стоимостном (денежном) измерителе. Требование стоимостного соизмерения всех видов имущества организации является принципиальным, так как с этим непосредственно связаны такие базовые понятия бухгалтерского учета, как актив, пассив, бухгалтерский баланс, метод двойной записи. В бухгалтерском учете денежное выражение всего имущества организации представляет собой хозяйственные средства.

В зависимости от функциональной роли имущества в хозяйственном кругообороте различают внеоборотные, оборотные и отвлеченные средства (рис. 2.1).

Рис. 2.1. Внеоборотные, оборотные и отвлеченные средства.

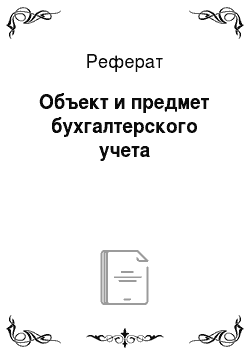

По источникам образования имущество организации подразделяют на собственные и заемные (привлеченные) средства (рис. 2.2).

Рис. 2.2. Собственные и заемные средства.

В бухгалтерском учете все имущественные отношения должны отражаться в строгом соответствии с требованиями гражданскоправового законодательства.

Имущество как объект гражданского права (рис. 2.3) — это: природные объекты, вещи; деньги и ценные бумаги; имущественные права; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность).

Из положений гражданского законодательства (ст. 128 и 129 ГК РФ) следует, что почти все имущество можно продавать и покупать, передавать при реорганизации юридического лица, наследовать. Не допускается нахождение в обороте имущества только по определенному перечню, утверждаемому Правительством.

Рис. 2.3. Имущество как объект гражданского права.

Земля и другие природные ресурсы могут отчуждаться или переходить от одного лица к другому иными способами в той мере, в какой их оборот допускается законами о земле и других природных ресурсах.

Вещи могут быть недвижимые и движимые.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, г. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. Право собственности и другие вещные права на недвижимые вещи (например, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитут) подлежат государственной регистрации в Едином государственном реестре учреждениями юстиции К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме отдельных случаев, предусмотренных законодательством. Например, законодательство требует регистрации автотранспортных средств.

В связи с делением вещей на недвижимые и движимые следует коснуться понятия предприятия как имущественного комплекса (ст. 132 ГК РФ).

Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Итак, объект бухгалтерского учета — это имущество экономического субъекта, используемое им в соответствии с гражданскоправовыми нормами, выраженное в едином денежном измерителе и представленное в виде суммы собственных средств (капитала) и заемных средств (обязательств).