Учет расходов на производство и продажу продукции

К прочим расходам относятся также уплаченные организацией штрафы, пени, неустойки за нарушение условий договоров, суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания, курсовые разницы, перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха… Читать ещё >

Учет расходов на производство и продажу продукции (реферат, курсовая, диплом, контрольная)

Классификация расходов. Формирование производственной себестоимости

Деятельность по производству и сбыту продукции, выполнению работ, оказанию услуг требует определенных расходов. Разница между доходами от указанной деятельности и расходами формирует основной результат коммерческой деятельности — прибыль или убыток. Уменьшая расходы, мы увеличиваем прибыль.

Классификацию расходов можно произвести по различным признакам. Приведем основные из них.

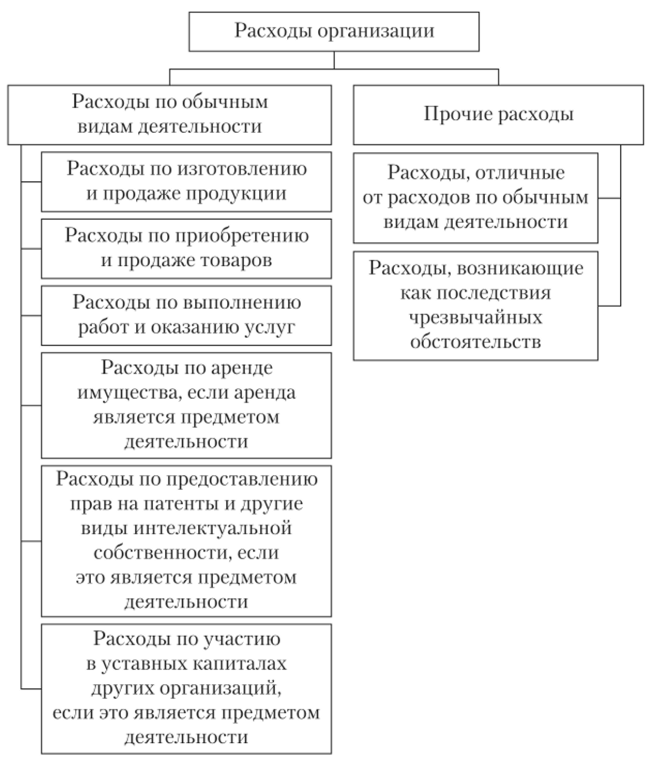

Первый признак: характер, условия осуществления и направления деятельности организации.

Классификация расходов, но этому признаку дана на рис. 16.1.

Расходами по обычным видам деятельности являются расходы, связанные с производством продукции (выпуск товаров, выполнение работ, оказание услуг) и с торговлей (приобретение и продажа товаров).

К расходам по обычным видам деятельности относят также иные расходы, направленные на систематическое получение прибыли, если это составляет предмет деятельности организации. Такими организациями являются, в частности, лизинговые, а также предприятия, приобретающие патенты на изобретения и промышленные образцы для их последующей перепродажи.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности могут приниматься к бухгалтерскому учету не только при их оплате в денежной форме, но и при их оплате в натуральной форме, а в отдельных случаях и в форме кредиторской задолженности, например при оплате приобретаемых материально-производственных запасов на условиях коммерческого кредита.

Рис. 16.1. Классификация расходов по первому признаку.

На базе расходов, но обычным видам деятельности определяется себестоимость проданных товаров, продукции, работ, услуг.

Прочими расходами являются расходы, также связанные с продажей продукции, выполнением работ, оказанием услуг, но не по основной деятельности организации. К ним, например, относятся расходы по аренде имущества, предоставленного во временное пользование другим организациям, расходы, связанные с участием в уставных капиталах других организаций, расходы, связанные с продажей, выбытием и прочим списанием основных средств, проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

К прочим расходам относятся также уплаченные организацией штрафы, пени, неустойки за нарушение условий договоров, суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания, курсовые разницы, перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурнопросветительского характера.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

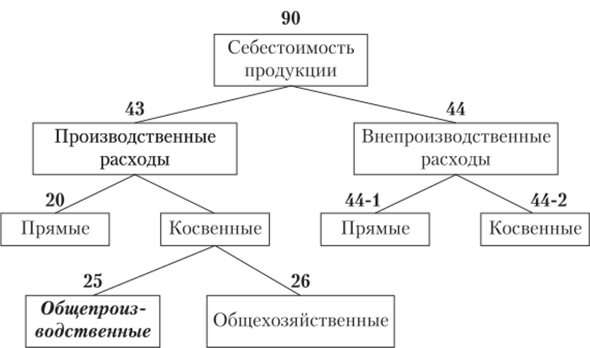

Второй признак — способ включения расходов в себестоимость продукции, работ, услуг. Классификация по этому признаку представлена на рис. 16.2.

Рис. 16.2. Классификация расходов по второму признаку

К производственным относят все расходы, связанные с изготовлением продукции, а к внепроизводственным — расходы, связанные с ее реализацией (тара, упаковка, транспортировка, погрузка и разгрузка, реклама, содержание складов в местах реализации и т. п.).

К прямым относят расходы, непосредственно связанные с изготовлением продукции и относимые прямым путем на себестоимость каждой единицы продукции. Это сырье, основные материалы, расходы на заработную плату (с социальными начислениями) работников, выполняющих основные технологические процессы, потери от брака и т. п.

К косвенным относят расходы, которые являютея общими для разных видов и единиц продукции и не могут быть непосредственно учтены в себестоимости отдельных единиц продукции (например, расходы по управлению и обслуживанию).

Деление расходов на прямые и косвенные зависит от отраслевых особенностей. Так, например, в угольной промышленности, где вырабатывается один вид продукции, все затраты можно отнести к прямым.

Общепроизводственные — косвенные расходы, относящиеся к конкретному участку производства (например, цеховые расходы: зарплата аппарата управления цеха, рабочих по ремонту оборудования, содержание производственных помещений и т. п.). Общехозяйственные — косвенные расходы, связанные с содержанием центрального аппарата управления, административных зданий, персонала, не связанного с производством, и др.

На рис. 16.2 цифрами обозначены номера бухгалтерских счетов, используемых для включения соответствующих расходов в себестоимость продукции.

Третий признак — отношение к объему производства. По этому признаку можно выделить переменные и условно-постоянные расходы.

К переменным (или пропорциональным) относят расходы, размер которых изменяется пропорционально объемам производства продукции, работ, услуг. Это расходы на сырье и основные материалы, заработную плату основных производственных рабочих и т. д. Размер условно-постоянных расходов либо вообще не зависит от объемов производства продукции, работ, услуг, либо зависит от этого незначительно. Все косвенные расходы являются условно-постоянными.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- • сумма расхода может быть определена;

- • имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Расходы по обычным видам деятельности состоят из следующих элементов:

- • материальные затраты;

- • затраты на оплату труда;

- • отчисления на социальные нужды;

- • амортизация;

- • прочие затраты (арендные платежи, расходы на командировки, подготовку кадров, рекламу и т. д.).

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат (статьям калькуляции). Перечень статей затрат устанавливается организацией самостоятельно. На основе этой классификации производится подсчет (калькулирование) себестоимости выпуска конкретного вида продукции, а также подсчет (калькулирование) единицы выпуска продукции.

В Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена следующая типовая группировка расходов по статьям калькуляции:

- 1) «Сырье и материалы»;

- 2) «Возвратные отходы» (вычитаются);

- 3) «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

- 4) «Топливо и энергия на технологические цели»;

- 5) «Заработная плата производственных рабочих»;

- 6) «Отчисления на социальные нужды»;

- 7) «Расходы на подготовку и освоение производства»;

- 8) «Общепроизводственные расходы»;

- 9) «Общехозяйственные расходы»;

- 10) «Потери от брака».

Суммируя данные статей, мы получаем производственную себестоимость продукции. Добавляя к производственной себестоимости расходы на продажу — получаем полную себестоимость продукции.

Расходы по статьям 1—6 и 10 относятся к прямым расходам. Они включаются в себестоимость конкретного вида продукции.

Расходы по статьям 7—9 относятся ко всей продукции предприятия. Эго косвенные расходы. Обычно они распределяются на отдельные виды продукции пропорционально прямым расходам. Но может быть использован и иной способ распределения.

Расходы на подготовку и освоение производств могут быть прямыми — если осваивается производство одного вида продукции, или косвенными — если осваивается производство нескольких видов продукции.