Пример расчета командировочных расходов и заполнения авансового отчета

Отрицательная курсовая разница, возникшая с момента выдачи валюты до момента подписания отчета, составила 1900 руб. (30 руб. — 29 руб.) х 1900 долл. Эта разница отражена в учете бухгалтерской записью: Остаток неиспользованных сумм был сдан в кассу, в бухгалтерском учете произведена запись: При списании расходов в бухгалтерском учете производятся записи: Выдача аванса отражена в учете следующим… Читать ещё >

Пример расчета командировочных расходов и заполнения авансового отчета (реферат, курсовая, диплом, контрольная)

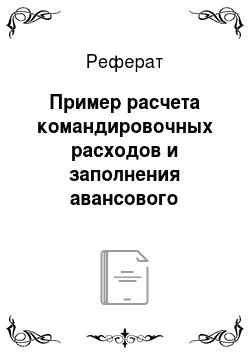

Сотрудником организации представлены авансовый отчет о служебной командировке в Нью-Йорк и документы, подтверждающие фактические расходы. Срок командировки — шесть дней. 4 января получен аванс в размере 1900 долл. США и 100 руб. (курс Банка России на дату выдачи аванса составлял 30 руб. за 1 долл.).

Выдача аванса отражена в учете следующим образом:

- — Дебет 71.2, Кредит 50−2 — 57 000 руб. (1900×30);

- — Дебет 71.1, Кредит 50−1 — 100 руб.

Таблица 2:

Утвержденные нормы суточных в США 67 долл. Норма, утвержденная советом директоров, 75 долл. (курс доллара на день представления отчета 29 руб. за 1 долларов). Согласно авансовому отчету произведены следующие расходы. бухгалтерский командировочный учет Всего расходы по нормам составили:

23 200 руб. + 14 500 руб. + 9715 руб. = 47 415 руб.

Расходы сверх норм составили:

2900 руб. + 1160 руб. = 4060 руб.

При списании расходов в бухгалтерском учете производятся записи:

- — Дебет 26, Кредит 71.2 — 1635 долл.(47 415 руб.);

- — Дебет 26, Кредит 71.1 — 100 руб.;

- — Дебет 26, Кредит 71.2 — 140 долл.(4060 руб.).

Отрицательная курсовая разница, возникшая с момента выдачи валюты до момента подписания отчета, составила 1900 руб. (30 руб. — 29 руб.) х 1900 долл. Эта разница отражена в учете бухгалтерской записью:

Дебет 91, Кредит 71.2 — 1900 руб.

Остаток неиспользованных сумм был сдан в кассу, в бухгалтерском учете произведена запись:

Дебет 50.2, Кредит 71.2 — 125 долл. (3625 руб.).