Налоговые преимущества долга

EBITи сумма налоговой экономии совпадает с расчетом, но формуле (3.4). Наконец, в 2010 г. прибыль до налогов и процентов вновь превышает проценты подолгу, однако отнесение на налогооблагаемую базу убытков, понесенных в 2008 и 2009 гг., приводит к тому, что сумма фактической экономии за счет налоговых преимуществ долга не может быть корректно рассчитана ни по формуле (3.1), ни по формуле (3.4… Читать ещё >

Налоговые преимущества долга (реферат, курсовая, диплом, контрольная)

Рассмотрим налоговый эффект финансового левериджа на примере объединения «Садко» — крупного игрока на рынке кондитерских изделий.

По итогам 2008 г. прибыль предприятия до процентов и налогов (EBTI) составила 3522 тыс. руб., при этом компания выплатила в виде процентов 551 тыс. руб. Как влияет наличие долга в структуре капитала на финансовый результат, иллюстрирует табл. 3.1.

Таблица 3.1

Чистая прибыль кондитерского объединения «Садко» за 2008 г. с долгом и, условно, без долга, гыс. руб.

Финансовый показатель. | С долгом. | Без долга. |

EBIT | ||

Процентные платежи кредиторам. | — 1551. | |

Прибыль до налога на прибыль. | ||

Налог на прибыль. | — 473. | — 845. |

Чистая прибыль. | ||

Всего доступно для всех инвесторов = Процентные платежи + Чистая прибыль. |

Как видим, фактическая чистая прибыль компании ниже, чем она была бы при отсутствии долгового финансирования. Платные финансовые обязательства снижают ценность собственного капитала «Садко», однако более важным является другое обстоятельство: за счет использования долгового финансирования возрастает общая сумма средств, доступных для выплат всем инвесторам. Если бы долга не было, предприятие смогло бы направить инвесторам только 2677 тыс. руб., в то время как с долгом эта сумма на 372 тыс. больше и равна 3049 тыс. руб.

На первый взгляд может показаться нелогичным, что финансовый леверидж дает положительный эффект при том, что чистая прибыль компании снижается. Но ценность фирмы определяется, как мы знаем, той суммой, которую она может привлечь из всех источников финансирования, а не только в виде акционерного капитала. И если с рычагом возможность фирмы выплачивать деньги инвесторам выше, то и привлечь изначально она сможет больше.

Откуда берутся дополнительные 372 тыс. Анализируя табл. 3.1, мы видим, что этот прирост равен величине, на которую снижается сумма налога на прибыль при использовании заемного капитала: 845 — 473 = 372 тыс. руб. Поскольку «Садко» не должно платить налоги с 1551 тыс. руб. дохода, которые выплачиваются кредиторам в виде процентов, эта сумма выводится из-под налогообложения. Возникает экономия на налогах в размере 24% • 1551 = 372 тыс. руб. за счет эффекта, получившего название налоговой защиты процентных платежей.

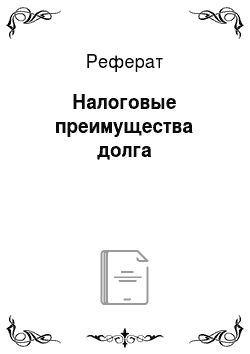

Процентный налоговый щит. В общем случае, процентный налоговый щит (interest tax shield) — это выигрыш инвесторов в результате уменьшения налогооблагаемой базы на сумму процентных платежей. Иначе говоря, это та сумма, на которую выросли бы платежи, но налогу на прибыль фирмы, если бы у нее не было долга.

Процентный налоговый щит TSt периода t обычно рассчитывается как произведение ставки тс налога на прибыль и суммы Intt процентных платежей:

а сумма процентов, в свою очередь, вычисляется по формуле.

как произведение процентной ставки долга rD и номинальной суммы долга Dt_i на начало периода.

Однако эта комбинация формул не всегда дает правильный результат, и в этом проще всего убедиться, решив ситуационную задачу, представленную ниже.

Довольно часто ставку налога на прибыль обозначают символом Т. Однако помимо налогов на корпоративном уровне, налоги платят индивидуальные инвесторы, при этом налоговые ставки могут различаться в зависимости от формы получения дохода — проценты, дивиденды, рост курсовой стоимости. Чтобы иметь возможность дифференцировать эти ставки в дальнейшем, здесь сразу вводится отдельное обозначение тс для ставки налога на прибыль юридических лиц (corporate tax rate).

Ситуационная задача 3.1

Расчет процентного налогового щита Проблема. В табл. 3.2 представлены данные отчета о прибылях и убытках АО «Понедельник» за 2005—2007 гг., ставка налога на прибыль равна 20%.

Таблица 3.2

Финансовые результаты АО «Понедельник» за период с 2005 по 2007 г., тыс. руб.

Отчетный период. | 2005 г. | 2006 г. | 2007 г. |

Выручка. | |||

Себестоимость. | — 2584. | — 2867. | — 3116. |

Коммерческие затраты. | — 248. | — 276. | — 299. |

Амортизация. | — 25. | — 27. | — 43. |

Операционная прибыль. | |||

Прочие доходы. | |||

ЕВГГ | |||

Проценты. | — 80. | — 180. | — 120. |

Налогооблагаемая прибыль. | |||

Налог на прибыль (т(. = 20%). | — 155. | — 203. | — 173. |

Чистая прибыль/убыток. |

Необходимо рассчитать процентный налоговый щит для каждого периода с 2005 по 2007 г.

Решение. Суммы налоговой экономии за счет процентов в каждом периоде можно рассчитать по формуле (3.1).

Отчетный период. | 2005 г. | 2006 г. | 2007 г. |

Проценты {Int) | |||

TS = Int? тс при тс = 20%. |

Почему налоговая экономия зависит от операционной прибыли? Добавим теперь к данным ситуационной задачи 3.1 данные АО «Понедельник» за период с 2008 по 2010 г. Эта информация представлена в табл. 3.3.

Таблица 33

Финансовые результаты АО «Понедельник» за период с 2005 по 2010 г., тыс. руб.

Отчетный период. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. |

Выручка. | ||||||

Себестоимость. | — 2584. | — 2867. | — 3116. | — 2493. | — 2368. | — 2558. |

Коммерческие затраты. | — 248. | — 276. | — 299. | — 340. | — 299. | — 215. |

Амортизация. | — 25. | — 27. | — 43. | — 89. | — 87. | — 87. |

Операционная прибыль. | ||||||

Прочие доходы. | ||||||

EBIT | ||||||

Проценты. | — 80. | — 180. | — 120. | — 460. | — 440. | — 440. |

Прибыль до налога на прибыль. | — 45. | — 22. | ||||

Налог на прибыль (тс= 20%). | — 155. | — 203. | — 173. | — 24. | ||

Чистая прибыль/убыток. | — 45. | — 22. | ||||

TS = Int • хс при тс = 20%. |

В 2007 г. на волне роста продаж компанией были сделаны значительные капиталовложения в ожидании дальнейшего роста рынка. Источником финансирования этих инвестиций был долг, что привело к резкому росту процентных обязательств. В 2008 г. в условиях финансового кризиса вместо ожидавшегося роста продажи упали на 25%, и компания показала убыток. Только два года спустя, в 2010 г., АО «Понедельник» вернулось на уровень показателей 2004 г.

Ситуационная задача 3.2

Расчет процентного налогового щита, когда сумма процентов превышает операционную прибыль Проблема. Как связаны между собой процентные платежи АО «Понедельник» и сопутствующая налоговая экономия в 2008 и 2009 гг. Как правильно рассчитать процентный налоговый щит?

Решение. Результаты расчета налогового щита непосредственно по формуле (3.1) приведены в нижней строке табл. 3.3. Для 2008 г. этот расчет дает 460 • 0,2 = 92 млн руб., однако фактическая сумма налоговой экономии зависит не только от суммы процентов и ставки налога на прибыль, но и от операционной эффективности компании.

Если EBIT> Int, то весь потенциал налоговой экономии реализуется в полном объеме, и налоговый щит можно рассчитать по формуле (3.1). Однако если 0 < EBIT < < Int, а в нашей задаче в 2008 г. имеет место именно такая ситуация, то процентный налоговый щит реализуется только частично, и правильный результат дает произведение суммы операционной прибыли и ставки налога на прибыль: TS = EBIT • Т = = 415- 0,2 = 83 млн руб. Аналогично и для 2009 г., корректное значение TS= 418 • 0,2 = = 83,6 млн руб. Заметим, что если EBIT < 0, то TS = 0 независимо от суммы процентных платежей, однако расчет по формуле (3.1) всегда даст TS > 0, если кредитору должны быть уплачены проценты.

Формализуя анализ ситуационной задачи, можем записать выражение для расчета налоговой экономии за счет процентных платежей для периода t в виде кусочно-линейной функции от прибыли до процентов и налогов (EBIT):

(3.3).

или, эквивалентно, в компактной форме.

(3.4).

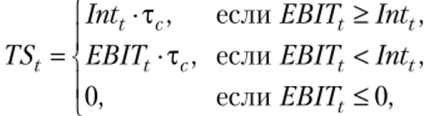

Рисунок 3.1 иллюстрирует эту зависимость для значений D = 100, г° = = 10%, тс = 20%.

Рис. 3.1. Налоговый щит как функция от EBIT при D = 100, тс = 20%, rD = 10%.

Следует отметить, что даже обобщенные формулы (3.3) и (3.4) не являются универсальными. Если процентный налоговый щит периода не реализуется полностью в силу превышения обязательствами операционной нрибыли, но есть возможность отнесения возникающего убытка на будущие периоды, то структура потока налоговой экономии усложняется, и расчет с помощью формул (3.3), (3.4) становится не вполне корректным. Модель формирования процентного налогового щита требует дальнейшего уточнения.

Почему налоговая экономия зависит от финансовых результатов в прошедших периодах? Из табл. 3.3, видно, что в 2008 и 2009 гг. АО «Понедельник» терпело убытки, и его накопленная сумма на конец 2009 г. составила 67 млн руб. В 2010 г. прибыль до процентов и налогов значительно (на 52% по отношению к 2009 г.) выросла, и компания получила возможность отнести ранее понесенные убытки на уменьшение базы по налогу на прибыль.

Суть и конечный итог эффекта налоговой экономии за счет процентных обязательств по обслуживанию долга состоят в уменьшении налога на прибыль фирмы с долгом по отношению к сумме налога на прибыль, которую фирма должна была бы уплатить, если бы долга у нее не было. Отсюда вытекает содержательное определение процентного налогового щита.

Процентный налоговый щит периода (налоговая экономия в результате использования долгового финансирования) — это разница между суммой фактического налога на прибыль Tax1 фирмы с долгом и суммой налога на прибыль Тахи, которую эта же фирма должна была бы уплатить в бюджет, будь она нелевериджированной:

Ситуационная задача 3.3

Расчет процентного налогового щита с учетом накопленного убытка Проблема. Чему равна налоговая экономия за счет процентов в 2010 г. с учетом переноса убытков прошлых периодов, но данным ситуационной задачи 3.2 и табл. 3.3?

Решение. Для расчета налоговой экономии по формуле (3.5) требуется построить, в дополнение к фактической, условную финансовую отчетность фирмы, как если бы долг и процентные обязательства у нес отсутствовали. Возвращаясь к данным табл. 3.3, мы можем рассчитать по этой схеме корректные значения процентного налогового щита для каждого отчетного периода. Результаты расчетов собраны в табл. 3.4.

Таблица 3.4

Корректный расчет процентного налогового щита для АО «Понедельник» за период с 2005 но 2010 г., тыс. руб.

Отчетный период. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. |

EBIT (из табл. 3.3). | |||||||

Тахи = EBIT • тс | |||||||

Tax1 (налог из табл. 3.3). | |||||||

TS = Тахи — Tax1 |

В период с 2004 по 2005 г., когда прибыль АО «Понедельник» до налогов и процентов превышает процентные выплаты, сумма налоговой экономии совпадает с расчетом по формуле (3.1). В 2008 и 2009 гг. процентные обязательства превышают.

EBITи сумма налоговой экономии совпадает с расчетом, но формуле (3.4). Наконец, в 2010 г. прибыль до налогов и процентов вновь превышает проценты подолгу, однако отнесение на налогооблагаемую базу убытков, понесенных в 2008 и 2009 гг., приводит к тому, что сумма фактической экономии за счет налоговых преимуществ долга не может быть корректно рассчитана ни по формуле (3.1), ни по формуле (3.4). Правильный результат получается только путем применения общей схемы, выраженной формулой (3.5).

Итак, в этом параграфе мы выяснили, что долговое финансирование дает определенные преимущества, вытекающие из законодательно установленной возможности уменьшения базы налога на прибыль на сумму (всей или частично) процентных платежей, а также проанализировали технические особенности корректного расчета этой экономии, получившей название процентного налогового щита. Наш следующий вопрос — как влияют налоговые преимущества долгового финансирования на ценность фирмы и стоимость ее капитала.