Оптимальная структура капитала с учетом налоговых преимуществ долга

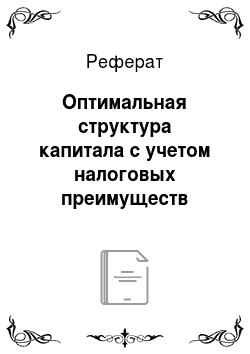

Графики на рис. 3.4 наглядно показывают, что внешнее финансирование практически всегда привлекается путем заимствований. Более того, на протяжении всего представленного периода времени, за исключением короткого отрезка с 1991 по 1993 г., агрегированный выпуск собственного капитала был отрицательным. Конечно, отрицательная величина неттопривлечения собственного капитала вовсе не означает, что все… Читать ещё >

Оптимальная структура капитала с учетом налоговых преимуществ долга (реферат, курсовая, диплом, контрольная)

В совершенном мире Модильяни — Миллера выбор структуры капитала не влияет на ценность фирмы, и поэтому любая структура капитала будет оптимальной. Если в анализ добавить налогообложение, то вывод теории существенно меняется, так как процентные платежи создают налоговый щит. Даже с поправкой на персональное налогообложение инвесторов ценность фирмы, использующей заемный капитал, превышает ценность фирмы без долга, и это связано с налоговыми преимуществами долгового финансирования. Очевидно, что при отсутствии ограничивающих факторов фирмы должны наращивать заимствования с целью достижения максимальной экономии на налогах за счет процентного налогового щита. А что происходит на практике?

Какой источник финансирования предпочитает бизнес? Рисунок 3.4 иллюстрирует динамику нетто-привлечения собственного капитала и нетто-привлечения долга американскими нефинансовыми корпорациями. Для собственного капитала под нетто-привлечением понимается разность между объемом средств, полученных при выпуске новых акций, и объемом, выплаченным акционерам через обратный выкуп акций и в сделках приобретения компаний. Для долга это разница между общей суммой новых заимствований и суммарным объемом погашенных кредитов и облигаций. Чистое внешнее финансирование — это суммарный объем привлеченных ресурсов (нетто-привлечение собственного капитала плюс нетто-привлечение долга).[1]

Рис. 3.4. Капитальные затраты американских нефинансовых корпораций и объемы привлекаемого внешнего финансирования за период 1985—2015 гг., млрд долл.1:

- — капитальные затраты;…— внешнее финансирование;

- ——собственный капитал;—долг

Графики на рис. 3.4 наглядно показывают, что внешнее финансирование практически всегда привлекается путем заимствований. Более того, на протяжении всего представленного периода времени, за исключением короткого отрезка с 1991 по 1993 г., агрегированный выпуск собственного капитала был отрицательным. Конечно, отрицательная величина неттопривлечения собственного капитала вовсе не означает, что все фирмы без исключения привлекали только долг, используя полученные средства для выплат акционерам и финансирования новых инвестиционных проектов. Немалое число компаний размещало новые акции, но одновременно и в больших объемах, другие компании акции покупали или выкупали, так что в среднем происходило сокращение акций, находящихся в обращении.

Еще одно важное наблюдение состоит в том, что, несмотря на доминирующий выбор нефинансовых корпораций в пользу заимствований, далеко не все инвестиционные потребности покрывались за счет привлеченных средств. Из диаграммы видно, что существенная, а периодами и большая, часть средств, полученных в виде заемного капитала, направлялась на выплаты акционерам и при этом всегда суммы инвестиций в долгосрочные активы значительно превышали объемы внешнего финансирования. Следовательно, основной объем инвестиционных потребностей нефинансовых корпораций удовлетворялся за счет внутренних источников, таких как нераспределенная прибыль. Отсюда следует, что по мере того как фирмы росли, реинвестируя прибыль, рыночная капитализация большинства из них тоже росла, несмотря на то, что новый акционерный капитал ими не привлекался.

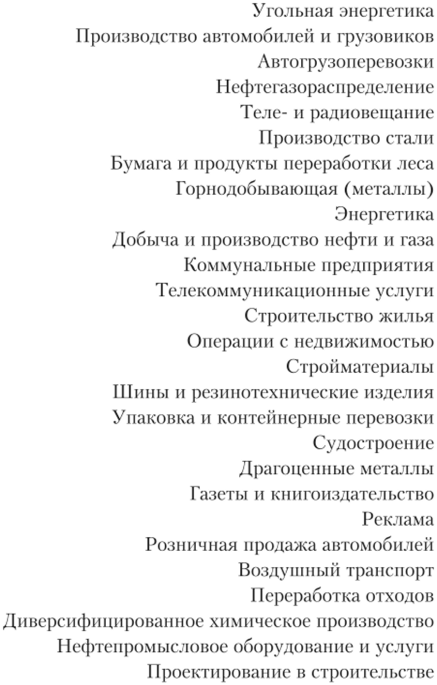

Согласно статистическим данным среднее по всем американским нефинансовым корпорациям значение показателя wD — доли долга по отношению к рыночной оценке фирмы — в целом ретроспективно колебалось в достаточно узком интервале 30—50%, однако значения этого показателя, как видно из рис. 3.5, очень сильно меняются от отрасли к отрасли. Для фирм в растущих высокотехнологичных отраслях, таких как программное обеспечение, производство полупроводников, фармацевтика, характерен очень низкий уровень долговой нагрузки, в то время как угледобывающие предприятия, грузоперевозчики, автомобилестроители и предприятия в сфере телерадиовещания имеют очень высокие значения финансового левериджа.

Данные, лежащие в основе представленных диаграмм, дают повод поставить два важных вопроса. Если долг создает налоговые выгоды, увеличивающие ценность фирмы, то почему доля заемных средств в структуре капитала большинства фирм не превышает 50%? Чем объясняются столь сильные межотраслевые различия в структуре капитала?

Прежде чем перейти к поиску ответов на эти вопросы, проанализируем подробнее задачу выбора оптимальной структуры капитала с позиций налоговых выгод, создаваемых долгом.

Ограничения налоговых преимуществ долга. Налоговые выгоды долга возникают только тогда, когда фирма платит налоги, а значит, необходимым условием для экономии на налогах является наличие налогооблагаемой прибыли. Это условие ограничивает сумму заимствований, необходимую для создания процентного налогового щита.

Рис. 3.5. Доля долга wD в структуре капитала.

по ряду отраслей экономики США1

1 Данные по состоянию на 5 января 2016 г. URL: http://pages.stern.nyu.edu/-adamodar.

В качестве примера рассмотрим три варианта уровня долговой нагрузки для фирмы с прибылью до процентов и налогов EBIT- 1000 руб., как показано в табл. 3.6.

Таблица 3.6

Налоговый щит при заданной EBIT и разных уровнях финансового левериджа, млн руб.

Без долга. | Высокая долговая нагрузка. | Избыточная долговая нагрузка. | |

EBIT | |||

Проценты. | — 1000. | — 1100. | |

Доналоговая прибыль. | — 100. | ||

Налог на прибыль (20%). | — 200. | ; | ; |

Чистая прибыль/убыток. | — 100. | ||

Налоговый щит. |

В первом варианте, при финансировании только из собственного капитала, под налогообложение попадает EBIT в полном объеме, и надо будет заплатить налог в сумме 200 руб. Если, во втором варианте, сумма долга такова, что проценты совпадают с EBIT, то вся прибыль до процентов и налогов выводится из-под налогообложения, так что налоговая экономия составит 200 руб. Наконец, в третьем варианте с избыточной долговой нагрузкой сумма процентов превышает EBIT и имеет место убыток. Усиление финансового левериджа никаких дополнительных выгод (по крайней мере в анализируемом периоде) не приносит, поскольку налогооблагаемая база уже и так исчерпана. В принципе, если это допускает налоговое законодательство, убыток текущего периода можно использовать для уменьшения налогооблагаемой базы в предыдущих периодах (и получить частичное возмещение ранее уплаченного налога на прибыль) или отнести его на последующие периоды и использовать для снижения налоговых платежей в будущем (правда, сдвиг во времени обернется снижением приведенной ценности налогового щита).

Таким образом, если операционный убыток не является регулярным, можно извлечь выгоды из долгового финансирования и в том случае, когда сумма процентных платежей превышает ЕВГТ, однако, как обсуждалось в параграфе 3.1, расчеты усложняются. Для простоты и наглядности мы исключим из анализа возможность переноса убытка.

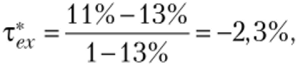

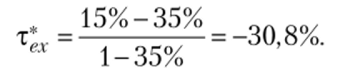

Если процентные платежи регулярно превышают прибыль до процентов и налогов, то на корпоративном уровне избыточный размер долга налоговых выгод не создает. Но для конечного инвестора, как обсуждалось ранее, получение процентного дохода может быть связано с повышенным персональным налогообложением, так что в целом избыточный финансовый леверидж обернется для него финансовыми потерями[2].

Негативный эффект переизбытка процентных платежей можно оценить количественно, положив тс = 0 в формуле (3.19) для расчета эффективной ставки налоговых преимуществ долга:

Если ставка налогообложения дохода по акциям ниже, чем ставка для процентного дохода те < т,:, то для избыточных процентных платежей т*х — отрицательная величина.

То, насколько велики налоговые потери конечного инвестора по причине избыточных процентных платежей, зависит от действующих налоговых ставок в рассматриваемой юрисдикции. В России до 1 января 2015 г. потери были несущественными:

а после повышения ставки налога на дивиденды до 13% этот эффект полностью исчез. А вот для типичных ставок налога на доход в США негативный налоговый эффект в связи с превышением суммы процентов над размером EBIT весьма ощутимый и характеризуется ставкой:

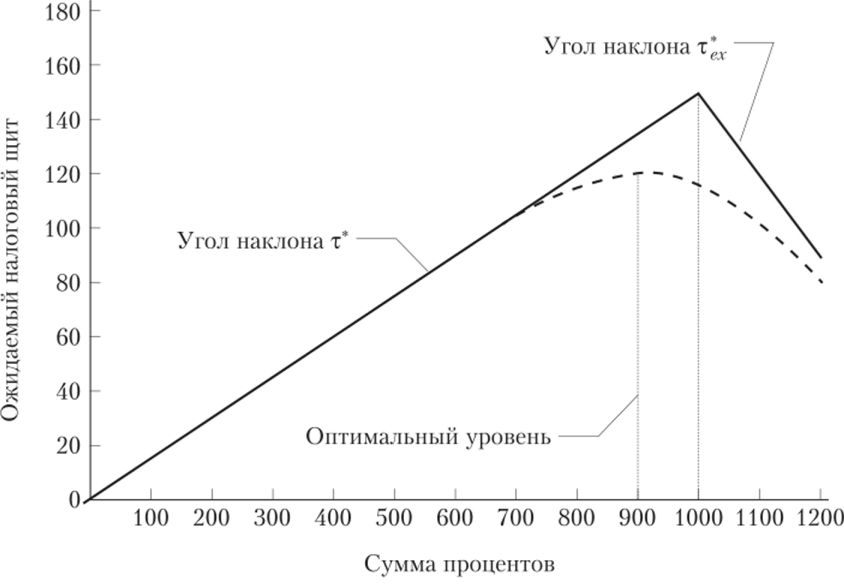

Таким образом, оптимальный уровень долговой нагрузки с позиций налоговой экономии определяется точкой, в которой сумма процентов равна EBIT. В такой ситуации выгоды максимальны, так как вся прибыль выводится из-под налогообложения и нет налоговых потерь, связанных с избытком процентных обязательств.

На рис. 3.6 показаны графики изменения налогового щита в зависимости от суммы процентов. Если EBIT = 1000 руб. — величина детерминированная, сумма экономии на налогах максимальна, когда сумма процентных обязательств равна 1000 руб. и совпадает с EBIT.

На практике вряд ли возможно точно спрогнозировать прибыль до процентов и налогов. И эта неопределенность относительно EBIT увеличивает, по мере роста заимствований, риск того, что процентные платежи превысят EBIT. Как показывает рис. 3.6, размер налоговой экономии при больших суммах процентных обязательств может падать, в силу негативного эффекта избыточных процентных платежей, относительно максимально возможного значения, снижая, вероятно, и оптимальный уровень долговой нагрузки[3]. В общем случае, по мере того как процентные расходы приближаются к ожидаемому уровню налогооблагаемой прибыли, предельные выгоды налогового щита снижаются, ограничивая тем самым целесообразный для фирмы объем заимствований и оптимальный финансовый леверидж.

Рис. 3.6. Налоговая экономия за счет процентных платежей при заданной EBIT = 1000 для разных объемов процентных обязательств при т* = 15% и т*х = -30,8%:

—EBIT в условиях определенности;——-EBIT в условиях риска.

- [1] Источник данных о капитальных затратах, выпусках акций, выплатах акционерам, привлечении и погашении долга — статистический релиз Z.1 Федерального резерва США FinancialAccounts of the United States. Flow of Funds, Balance Sheets, and Integrated Macweconomic Accountsза четвертый квартал 2015 г. (https://vww.federalreserve.gov/releases/z 1/20 160 310/zl.pdf). Длясопоставимости исторические данные преобразованы и выражены в долларах США 2015 г. путем корректировки на индекс-дефлятор, отражающий темп роста цен в экономике США.

- [2] Безусловно, эго нс единственный возможный источник потерь в связи с чрезмерной долговой нагрузкой. Большой объем финансовых обязательств может оказаться для фирмы непосильным бременем и вынудить ее объявить дефолт. Вопрос о финансовых трудностях и издержках, с ними связанных, — предмет отдельного обсуждения, которому мы уделим внимание позже.

- [3] Подробно процедура расчета оптимального размера долга в случае рисковой прибылиразобрана в статье: Graham J. IIow big are the tax benefits of debt? // Journal of Finance. 2000.Oct. Vol. 55. № 5. P. 1901;1941.