Распределение налогового бремени на рынке труда

Нем обозначена через S. До введения акцизного налога состояние рынка труда характеризуется кривой спроса на труд Z)|, точкой равновесия ?| и ставкой заработной платы w,. После введения данного налога состояние рынка труда характеризуется кривой спроса на труд /)2, точкой равновесия /Г2 и ставкой заработной платы и>2. Поскольку численность работников Lj не изменилась, а ставка заработной платы… Читать ещё >

Распределение налогового бремени на рынке труда (реферат, курсовая, диплом, контрольная)

Введение

любого налога прямо или косвенно влияет на состояние рынка труда и приводит к изменению равновесных значений ставки заработной платы и численности работников. При этом обычно уменьшаются значения целевых показателей у работников и работодателей. Величина, на которую уменьшается целевой показатель субъекта рынка труда вследствие введения налога, называется налоговым бременем.

Сложность вычисления налогового бремени работника состоит в том, что его целевой показатель (полезность набора «досуг—доход») субъективен. Поэтому в качестве приближенной оценки налогового бремени работника обычно принимают сокращение его дохода или сокращение ставки заработной платы. Налоговое бремя работодателя равно величине, на которую сокращается его прибыль вследствие введения налога.

Рассмотрим два случая изменения равновесия на рынке труда. В первом случае равновесие изменяется вследствие перемещения рыночной кривой предложения труда, т. е. налог взимается с работников. Примером здесь служит введение подоходного налога (налога на доходы физических лиц). Во втором случае равновесие изменяется вследствие перемещения кривой спроса на труд, т. е. налог взимается с работодателей. Примером служит введение акцизного налога, единого социального налога и др.

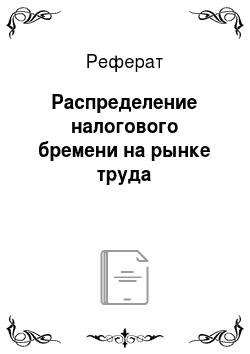

Исследуем изменение равновесного состояния рынка труда вследствие введения подоходного налога. В гл. 3 было показано, что введение данного налога вызывает сдвиг кривой рыночного предложения вверх на величину подоходного налога.

На рис. 4.8а кривая спроса на труд обозначена через D. До введения подоходного налога состояние рынка труда характеризуется кривой предложения труда S> точкой равновесия численностью работников ?, ставкой заработной платы иу После введения подоходного на;

Рис. 4.8. Распределение налогового бремени при введении подоходного налога:

- а) обший случай;

- б) случай абсолютно неэластичного спроса на труд лога рынок труда характеризуется кривой предложения труда S2, точкой равновесия ?2, численностью работников L2, ставкой заработной платы w2. Величина подоходного налога, отвечающая новой ставке заработной платы, равна длине отрезка АЕ2> она обозначена на рисунке через Т Чистая ставка заработной платы (после вычета подоходного налога) в новом состоянии равновесия обозначена через w3.

Налоговое бремя работника определяется как разность старого и нового равновесных значений чистой ставки заработной платы:

где Гу — налоговое бремя работника. Потери совокупного дохода всех работников равны произведению налогового бремени работника и численности работников на рынке труда.

Налоговое бремя работодателя представляет собой разность нового и старого равновесных значений начисленной ставки заработной платы:

где Td _ налоговое бремя работодателя. Данный показатель равен приросту издержек на оплату труда одного работника после введения подоходного налога. Прирост совокупных издержек всех работодателей равен произведению налогового бремени работодателя и численности работников.

Как следует из приведенных выше формул, подоходный налог равен сумме значений налогового бремени работника и налогового бремени работодателя:

где Г — величина подоходного налога. Данную формулу называют формулой распределения общего налогового бремени между работником и работодателем. На рис. 4.8а дана геометрическая интерпретация этой формулы: отрезок АЕ2, длина которого равна Г, разделен на два отрезка с длинами Td и Т$ соответствен но.

Распределение общего налогового бремени между работником и работодателем зависит от соотношения коэффициентов эластичности рыночных кривых спроса и предложения. Рассмотрев треугольник АЕЕ2н применяя простейшие тригонометрические формулы, можно вывести следующие приближенные формулы:

где Ed— эластичность спроса на труд, ?5— эластичность пре. лложения труда. Изданных формул следует, что чем меньше коэффициент эластичности, тем больше величина налогового бремени соответствующего субъекта рынка. Кроме того, из них вытекает ряд частных выводов:

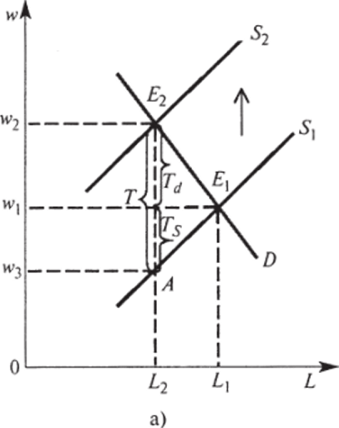

- а) если спрос на труд абсолютно неэластичен (коэффициент эластичности равен нулю), то налоговое бремя полностью ложится на работодателя, т. е. Tj равно Т. Такая ситуация возникает, в частности, когда численность работников на рынке труда фиксирована. На рис. 4.86 видно, что новое значение чистой ставки заработной платы работника равно ее старому значению w, т. е. налоговое бремя работника равно нулю;

- б) если спрос на труд абсолютно неэластичен (коэффициент эластичности равен бесконечности), то налоговое бремя полностью ложится на работника, поскольку чистая ставка заработной платы уменьшается на величину подоходного налога (7 $равно 7). Такая ситуация возникает, в частности, когда номинальная ставка заработной платы на рынке труда фиксирована. В этом случае издержки работодателя на оплату труда работника не увеличиваются, т. е. налоговое бремя работодателя равно нулю;

- в) если показатели эластичности спроса на труд и предложения труда равны между собой, то общее налоговое бремя распределяется поровну между работником и работодателем.

Пример. Эластичность спроса на труд равна 0,2, а эластичность предложения труда — 0,3. Тогда налоговое бремя работодателя равно.

Таким образом, на работодателя приходится 60% общего налогового бремени, а на работника — 40%. Налоговое бремя работодателя больше, поскольку эластичность спроса на труд меньше, чем эластичность предложения труда. Иными словами, в данном случае работникам легче покинуть рынок труда, чем работодателю заменить труд работников другими факторами производства, а поэтому положение работодателя менее выгодно.

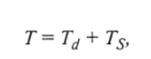

Исследуем изменение равновесного состояния рынка труда, вызванное введением акцизного налога. В гл. 2 было показано, что введение этого налога приводит к сдвигу кривой рыночного спроса на труд вниз. В данном случае мы полагаем, что повышение цены подакцизного товара не приводит к повышению общего уровня цен, а поэтому не делаем различия между номинальной и реальной ставками заработной платы.

Рассмотрим два крайних случая расположения кривой рыночного предложения труда.

Случай 1. Предложение труда абсолютно эластично. Такая ситуация возникает, в частности, когда работники не заинтересованы в повышении своего дохода и готовы увеличивать продолжительность рабочего дня без повышения заработной платы. Данный случай представлен на рис. 4.9а. Кривая рыночного предложения труда обозначена на нем через S. До введения акцизного налога состояние рынка труда характеризуется кривой спроса на труд Z) j, точкой равновесия ?, и численностью работников L. После введения данного налога рынок труда характеризуется кривой спроса на труд /)2, точкой равновесия Е2 и численностью работников L2. Уровень оплаты труда w, не изменился, т. е. налоговое бремя работников равно нулю. В то же время численность работников на рынке сократилась на максимально возможную величину. Следовательно, значения совокупного выпуска продукта и совокупной выручки работодателей также сократились на максимально возможную величину. Таким образом, налоговое бремя работодателей в данном случае является максимальным.

Случай 2. Предложение труда абсолютно неэластично. Такая ситуация возникает, в частности, когда на рынке труда достигнута максимально возможная занятость и дальнейшее увеличение ставки заработной платы не способно стимулировать рост численности работников. Данный случай представлен на рис. 4.96. Кривая предложения труда на.

Рис. 4.9. Распределение налогового бремени при введении акцизного налога:

- а) случай абсолютно эластичного предложения труда;

- б) случай абсолютно неэластичного предложения труда

нем обозначена через S. До введения акцизного налога состояние рынка труда характеризуется кривой спроса на труд Z)|, точкой равновесия ?| и ставкой заработной платы w,. После введения данного налога состояние рынка труда характеризуется кривой спроса на труд /)2, точкой равновесия /Г2 и ставкой заработной платы и>2. Поскольку численность работников Lj не изменилась, а ставка заработной платы уменьшилась, издержки работодателей на оплату труда сократились на максимально возможную величину. Поэтому можно считать, что налоговое бремя работодателей равно нулю. В то же время ставка заработной платы уменьшилась на максимально возможную величину, т. е. налоговое бремя работников максимально.

Рассмотрев крайние случаи расположения кривой предложения труда, мы заключаем, что чем меньше эластичность предложения труда, тем больше, при прочих равных условиях, налоговое бремя работника. Исследуя случаи введения подоходного налога и акцизного налога, мы приходим к следующему обобщающему выводу: при прочих равных условиях налоговое бремя работников тем больше, чем меньше эластичность рыночного предложения труда и чем больше эластичность рыночного спроса на труд. Этот вывод справедлив в отношении любых налогов, приводящих к сокращению спроса или предложения на рынке труда.