Комплексные задачи по финансовому менеджменту с решениями

Данная задача нацелена на формирование представлений об основах управления временем. Наиболее узким местом в данной системе является управление оборотными средствами. Для не экономиста возможны несколько вариантов решения представленной задачи — сложение всех временных интервалов, ориентация на самое короткое чистое время или, наоборот, самое продолжительное. Важно также понимание формирования… Читать ещё >

Комплексные задачи по финансовому менеджменту с решениями (реферат, курсовая, диплом, контрольная)

Задача 1. Построение «дерева целей» проекта Одна из российских организаций инициировала инвестиционный проект, суть которого следующая.

Целью проекта является организация промышленного производства отечественных фосфолипидных препаратов для насыщения российского потребительского рынка жизненно необходимыми лекарственными средствами и пищевыми добавками на основе растительных фосфолипидов (подсолнечника, сои, льна и др.), а в перспективе — и их экспорта.

Предпринимательский замысел проекта. Инициатор проекта: директор научно-исследовательского института. Предпринимательский замысел проекта предполагает получение прибыли за счет:

- — широкомасштабной реализации импортозамещающих и жизненно необходимых населению лекарственных средств;

- — расширения номенклатуры и увеличения объема продаж биологически активных добавок к пище, в связи с постоянно растущим на них потребительским спросом и перспективным экспортом.

Юридическое описание проекта. В данном проекте организация промышленного производства фосфолипидных лекарственных препаратов и пищевых добавок будет осуществляться на базе принадлежащих институту зданий (корпуса № 5 и № 6, справка БТИ № 1304) и поэтому не требует нового землеотвода.

Техническое описание проекта. Краткое описание продукции: фосфолипидные лекарственные препараты «Фосфолив» (таблетированная форма) и «Имливхол» (инъекционная форма) изготавливаются на основе растительной субстанции, получаемой при переработке семян масличных культур (подсолнечника, сои, льна и др.).

Они используются для лечения заболеваний печени различного генеза, а также в качестве гепатоиротектора в условиях облучения.

Биологически активная добавка к пище «Мослецитин» на основе лецитина сои обладает широким комплексом физиологических функций: является основным компонентом клеточных мембран, важнейшим эмульгатором жиров, стабилизирует желчь и восстанавливает структуру печени.

Этот препарат показан больным с заболеваниями печени, нарушениями липидного обмена, с повышенным содержанием холестерина и триглицеридов в крови, при атеросклерозе и диабете 2-го типа, а также в качестве профилактического средства для предупреждения возникновения различных патологий.

Подсолнечное масло, обогащенное витаминами, А и Д2 («Детство»), является ценным продуктом для профилактического питания детей в возрасте от 1,5 до 14 лет и людей пожилого возраста, так как его регулярное применение оказывает общеукрепляющее действие на растущий или ослабленный организм, аналогично использованию рыбьего жира, выпуск которого в последнее время значительно сокращен из-за резкого снижения уловов трески.

Натуральное льняное масло является ценным диетическим продуктом, особенно для лиц, страдающих нарушением жирового обмена, очень полезно для лечения атеросклероза, нормализует работу кишечника. Оно также имеет важное значение в питании здоровых людей, так как содержит большое количество витамина Е, необходимого в профилактике сосудистых заболеваний и нормализации функции щитовидной железы.

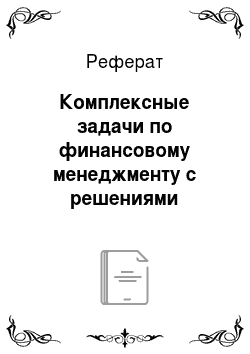

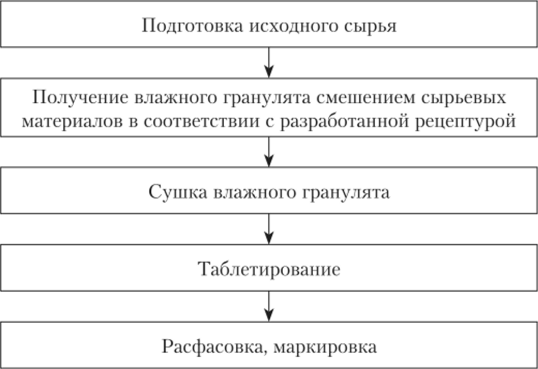

Уровень новизны технологий. Технологии, применяемые для промышленного выпуска лекарственных препаратов «Фосфолив» и «Имливхол», принципиально не отличаются от существующих в этой области и схематично могут быть представлены в следующем виде.

Схема производства таблетированной лекарственной формы «Фосфолив»:

Схема производства инъекционной лекарственной формы «Имливхол»:

Новизна заключается в композиции препаратов, защищенной патентом России № ххххххх, а также в разработке лекарственных форм, что зарегистрировано в заявке на изобретение № … на «Фосфолив».

Технологии производства биологически активных добавок (БАД) к пище на основе растительных фосфолипидов — также общеизвестны и включают такие операции:

- — приготовление смеси компонентов БАД согласно рецептуре;

- — получение гранулята (при производстве гранулированных БАДов, в частности, для «Мослецитина»);

- — расфасовка, маркировка.

Новизна определяется рецептурой, предлагаемой для производства биодобавок к пище.

Необходимо на основе данной информации, заимствованной из реальной российской практики, построить «дерево целей» проекта.

Решение

Самой первой функцией процесса управления любым объектом — будь то компания, проект или государство — является целеполагание. А одним из главных методов целеполагания служит метод «дерева целей», который в настоящее время дополняется концепцией максимальной ценности. Наиболее распространенной ошибкой при выполнении данного задания является то, что обучающиеся на место генеральной цели ставят получение прибыли (или привлечение инвестиций). Получение прибыли — это для управления не цель, а финансовый результат деятельности. Поэтому главным навыком обучающихся в ходе выполнения данного задания является определение всех интересов, которые проявляются в проекте, и их отражение в «дереве целей».

Возможным вариантом решения данной задачи может быть следующий:

Достижение объема выпуска лекарственных средств и пищевых добавок (с указанием числа наименований) до … объема (в натуральном выражении). Обеспечение доли на российском рынке — …% к … году и экспорта в таком-то объеме к… г.

—? | Производственно-технологические задачи проекта:

| |

Организационно-управленческие задачи проекта:

| ||

Финансовые задачи проекта:

| ||

—> | Социальные задачи проекта:

|

—> | Экономические задачи проекта:

|

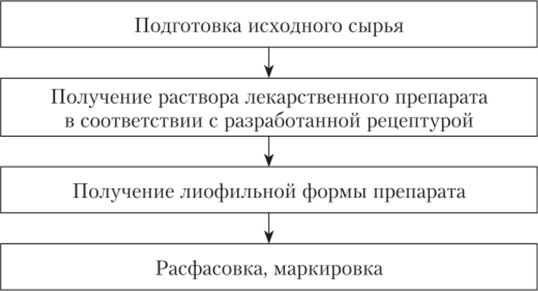

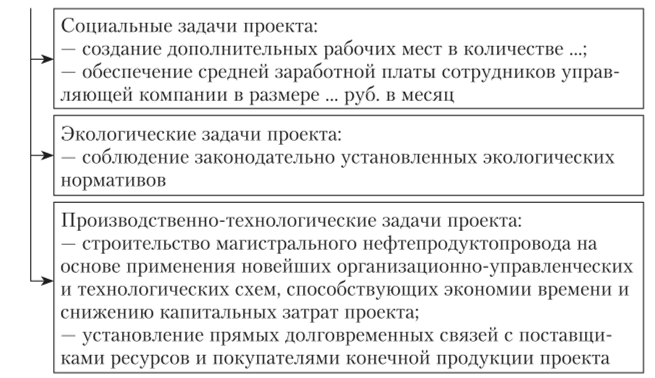

Задача 2. Разработка шаблона «дерева целей» для типовых отраслевых проектов На примере развития магистрального трубопроводного транспорта (проектов строительства магистральных нефтепродуктопроводов) разработайте «дерево целей» для данных отраслевых проектов.

Решение1

1 Амелин Е. А. Региональные аспекты перспективного управления нефтепродуктопроводами России. М., 2012.

Задача 3. Заполнение матрицы затрат В ходе анализа проекта выявлены следующие затраты:

- — сырье;

- — электрическая энергия для станков;

- — электрическая энергия для обогрева;

- — заработная плата генерального директора;

- — заработная плата торгового агента;

- — комиссионные торгового агента;

- — расходы на социальные объекты;

- — амортизация станка А (производство продукции);

- — амортизация станка В (упаковка всей продукции);

- — расходы по доставке товара потребителю;

- — заработная плата производственного персонала;

- — заработная плата руководителей производства. Задача — расположить эти затраты по образцу:

Затраты. | Постоянные. | Переменные. |

Прямые. | ||

Косвенные. |

Решение

Данная задача посвящена формированию навыка классификации затрат компании на основные группы — прямые/косвенные и постоянные/переменные, без которой невозможно эффективное управление затратами.

Чтобы решить поставленную задачу, необходимо провести анализ каждого вида затрат. Можно использовать следующий вариант рассуждений:

Сырье. | Почти всегда — статья переменных затрат, так как количество. |

сырья и, следовательно, его стоимость прямо зависят от объема. | |

выпуска. | |

Всегда — статья прямых затрат, так как компания закупает. | |

только то сырье, которое нужно для производства определенной. |

Продолжение таблицы | |

Сырье. | продукции. Поэтому эту статью затрат можно отнести на продукцию, по которой она образуется. Однако рост объема выпуска может создать лучшие условия для закупки, тем самым уменьшая стоимость единицы продукции. Зависимость этой статьи от объема выпуска не может быть совершенно линейной. |

Электрическая энергия для станков. | Переменная статья затрат, так как зависит от роста производства: чем больше объем выпуска, тем больше энергии требуется. Теоретически — прямая, так как расходы на энергию должны относиться к каждому виду продукции в соответствии с требуемым количеством для выпуска единицы продукции. Однако энергию иногда трудно отслеживать: здесь требуются методы распределения для оценки ее доли па каждый продукт. Этот метод распределения издержек превращает ее тогда в статью косвенных затрат. |

Электрическая энергия для отопления. |

|

Заработная плата генерального директора. |

|

Заработная плата торгового агента. | — Постоянная, ибо не зависит от объема производства или сбыта (зарплата — это постоянная часть вознаграждения, к которой обычно добавляются комиссионные в качестве переменной части); — обычно косвенная, так как каждый агент продает несколько видов продукции. Его зарплату нужно распределять по продаваемой продукции (при продаже одного вида продукции его зарплата попадает в прямые затраты). |

Комиссионные торгового агента. |

|

Расходы на социальные объекты. |

|

Амортизация станка А (производство продукции). | — Обычно постоянная, ибо остается постоянной в течение каждого года независимо от производства. Однако амортизация станков происходит быстрее, если они используются на полную мощность. Амортизация может стать полупостоянной статьей и либо вести себя ступенчато, либо иметь постоянную и линейную составляющие; — прямая, ибо относится только к продукции. Прекращение выпуска продукции означало бы продажу станка и ликвидацию этой статьи расходов. |

Амортизация станка В (упаковка всей продукции). |

|

Расходы по доставке товара потребителю. |

|

Заработная плата производственного персонала. | — Обычно постоянная, ибо оплата труда не всегда зависит от уровня производства из-за давления профсоюзов и законов, ограничивающих увольнения. Однако, если компания прибегает к временному найму или работа является гибкой, эта статья становится переменной, а при сверхурочной работе — полупостоянной; — прямая, так как большую часть времени производственный персонал занят производством конкретного вида продукции. |

Заработная плата руководителей производства. |

|

На основе проведенного анализа получается следующий вариант заполнения матрицы:

Затраты. | Постоянные. | Переменные. |

Прямые. |

|

|

Косвенные. |

| — Технологическая электрическая энергия. |

Задача 4. Расчет времени управления оборотным капиталом

Имеются следующие данные о финансовом цикле компании, мес.:

Этапы финансового цикла. | Материалы. | Рабочая сила. | Накладные расходы. |

Сырье на складе. | 0,5. | 0,5. | 0,5. |

Производственный цикл. | 0,5. | 0,5. | 0,5. |

Этапы финансового цикла. | Материалы. | Рабочая сила. | Накладные расходы. |

Готовая продукция на складе. | |||

Дебиторская задолженность. | |||

Кредиторская задолженность. | 0,5. | ||

Чистое время. | 4,5. |

Решение

Данная задача нацелена на формирование представлений об основах управления временем. Наиболее узким местом в данной системе является управление оборотными средствами. Для не экономиста возможны несколько вариантов решения представленной задачи — сложение всех временных интервалов, ориентация на самое короткое чистое время или, наоборот, самое продолжительное. Важно также понимание формирования последней строки — чистое время, которое рассчитывается как сумма первых четырех строк за минусом строки «кредиторская задолженность».

Ответ: финансовый цикл компании составляет 4,5 мес.

Задача 5. Определение носителей затрат Пивоваренный завод, расположенный в г. Екатеринбурге, производит и продаст пиво на Урале в течение 20 лет. В последнее время он переживает спад объема продаж в связи с обострением конкуренции со стороны новых заводов и импортеров пива. Руководство завода ищет способы сокращения затрат, для того чтобы повысить конкурентоспособность выпускаемой продукции.

О заводе имеется следующая информация:

- — продукция завода потребляется только в Свердловской области;

- — завод закупает стеклотару в трех различных компаниях: две расположены в Свердловской области, а одна — в Курганской;

- — закупка зерна осуществляется у двух поставщиков из Поволжья и двух поставщиков с Украины;

- — чтобы предотвратить разрушающее воздействие света на пиво, на заводе используется специальное темное стекло, которое дороже простого. В то же время последние маркетинговые исследования показали, что потребители не обращают особого внимания на то, из какого стекла сделаны пивные бутылки;

- — на заводе используется старое оборудование, которое к тому же работает только на 50% своей мощности. Компания по производству минеральной воды предложила заводу использовать его разливочную линию для разлива минеральной воды;

- — производимое в настоящее время пиво имеет 18% содержания сухого вещества. Если этот уровень снизить до 17%, завод получит 5% экономии. Пиво большинства конкурентов имеет 17% содержания сухого вещества.

Исходя из данной информации необходимо назвать не менее семи направлений снижения затрат.

Решение

Представленная информация содержит в себе все основные направления снижения затрат на производство нива на Екатеринбургском заводе:

- 1. Удешевление стеклотары — можно прекратить закупку стеклотары в Курганской области и увеличить объемы ее закупки в компаниях, расположенных в Свердловской области. Это позволит сократить транспортные расходы и, возможно, добиться снижения цены на стеклотару в связи с большими объемами закупки.

- 2. Удешевление стоимости сырья — можно сократить число поставщиков зерна и согласовать с ними более низкую цену.

- 3. Замена тары — с темного стекла на прозрачное (но необходимо удостовериться в том, что изменение цвета бутылок не скажется на вкусовых качествах пива).

- 4. Полная загрузка производственных мощностей — можно принять предложение о разливе минеральной воды.

- 5. Снижение сухого вещества с 18 до 17% (при этом целесообразно провести дегустацию до того, как внедрять данное изменение, и проверить, что данная экономия не будет сопровождаться уменьшением числа потребителей данного пива).

- 6. Расширение рынков сбыта продукции — можно расширить географию поставок продукции завода, для начала — за счет соседних регионов.

- 7. Переход на ресурсосберегающую технологию — использовав имеющиеся организационно-управленческие резервы, можно рассмотреть вопрос о возможности закупки нового, более современного оборудования, позволяющего снизить себестоимость производства пива.

Задача 6. Распределение накладных расходов по центрам затрат

Компания по производству силовых кабелей имеет следующие цеха: производственных — 2, по обслуживанию и ремонту — 1, трансформаторный цех — 1, бойлерную — 1. Для проведения экономического анализа собрана следующая информация о показателях работы компании за год:

Показатели работы цехов. | Цех 1. | Цех 2. |

Сумма накладных расходов, тыс. руб. | ||

Численность работающих, чел. | ||

Потребление электричества (кВт/ч). | ||

Стоимость сырья, тыс. руб. | ||

Потребление горячей воды (т3). | ||

Занимаемая площадь (м2). | ||

Зарплата производственных рабочих, тыс. руб. | ||

Машино-часы. | ||

Объем производства (м кабеля). |

Накладные расходы в ремонтном цехе составили 4000, трансформаторном цехе — 3000 и бойлерной — 1000 тыс. руб.

С помощью наиболее подходящих критериев необходимо распределить накладные расходы вспомогательных цехов на два производственных цеха.

Решение

Наиболее подходящими критериями распределения накладных расходов являются:

- — для ремонтного цеха — машино-часы, потраченные в каждом цехе;

- — трансформаторного цеха — потребленная в каждом цехе электроэнергия;

- — бойлерной — потребленная в каждом цехе горячая вода.

В соответствии с данными критериями производится пропорциональное распределение накладных расходов (тыс. руб.):

Цеха. | Цех 1. | Цех 2. | Итого. |

Ремонтный цех. | |||

Трансформаторный цех. | |||

Бойлерная. | |||

Итого. | |||

Сравните с распределением на основании затрат на оплату производственных рабочих. |

Задача 7. Расчет потребности в оборотном капитале компании Компания занимается производством лакокрасочной продукции.

Продукцию по технологии производства и видам требуемого сырья можно разделить на две группы: лаки-эмали и краски. Требуется рассчитать потребность в оборотных средствах по каждой группе на основании следующих данных.

Лаки-эмали. Среднее количество единиц — 14 000 ед.

Имущество. | Стоимость 1 ед., руб. | Средняя оборачиваемость, дн. |

Сырье. | ||

Незавершенное производство. | ||

Готовая продукция. | ||

Дебиторская задолженность. | ||

Кредиторская задолженность. |

Краски. Среднее количество единиц — 4000 ед.

Имущество. | Стоимость 1 ед.,. руб; | Средняя оборачиваемость, дн. |

Сырье. | ||

Незавершенное производство. |

Имущество. | Стоимость 1 ед., руб. | Средняя оборачиваемость, дн. |

Готовая продукция. | ||

Дебиторская задолженность. | ||

Кредиторская задолженность. |

Расчет потребности в оборотных средствах по группе эмали-лаки:

Показатель. | Расчет. | Результат, млн руб. |

Сырье. | 14 000 ед. • 100 руб.? 15 дн. | |

Незавершенное производство. | 14 000 ед. • 140 руб.? 5 дн. | 9,8. |

Готовая продукция. | 14 000 ед. • 150 руб. • 20 дн. | |

Дебиторская задолженность. | 14 000 ед. • 180 руб. • 20 дн. | 50,4. |

Валовая потребность в оборотном капитале. | 21 + 9,8 + 42 + 50,4. | 123,2. |

Кредиторская задолженность. | 14 000 ед.? 100 руб. • 30 дн. | — 42. |

Чистая потребность в оборотном капитале. | 123,2−42. | 81,2. |

Решение

Расчет потребности в оборотных средствах по группе краски:

Показатель. | Расчет. | Результат, млн руб. |

Сырье. | 4000 ед. • 450 руб. • 10 дн. | |

Незавершенное производство. | 4000 ед. • 680 руб. • 3 дн. | 8,16. |

Готовая продукция. | 4000 ед. • 750 руб. • Юдн. | |

Дебиторская задолженность. | 4000 ед. • 900 руб. • 30 дн. | |

Валовая потребность в оборотном капитале. | 18 + 8,16 + 30 + 108. | 164,16. |

Кредиторская задолженность. | 4000 сд. • 450 руб. • 60 дн. | — 108. |

Чистая потребность в оборотном капитале. | 164,16 — 108. | 56,16. |

Итого чистая потребность в оборотном капитале по компании в целом составляет.

81,2 + 56,16 = 137,36 млн руб.

Для уменьшения потребности в оборотных средствах рекомендуется сократить срок оборачиваемости сырья и готовой продукции, сократить отсрочку платежа по договорам с покупателями.

Задача 8. Анализ структуры кредиторской задолженности компании-должника в период проведения конкурсного производства (признания его банкротом)

Структура кредиторской задолженности компании-должника характеризуется следующими показателями:

Статья. | 01.01. 1-го года. | 01.01. 2-го года. | 01.01. 3-го года. | 01.07. 3-го года. | ||||

руб. | %. | руб. | %. | руб; | %. | руб. | %. | |

Поставщики и подрядчики. | 0,76. | 33,63. | 40,11. | 38,83. | ||||

Задолженность перед персоналом. | 1,31. | 1,33. | 0,00. | 0,00. | 0,001. | |||

Задолженность перед государственными и внебюджетными фондами. | 35,74. | 19,21. | 15,57. | 15,05. | ||||

Задолженность перед бюджетом. | 62,12. | 45,74. | 44,29. | 46,08. | ||||

Авансы полученные. | 0,08. | 0,09. | 0,04. | 0,04. | ||||

Итого. | ||||||||

Проведите первичный анализ кредиторской задолженности компаниидолжника по представленным данным.

Решение

Анализ кредиторской задолженности показывает, что основная ее часть приходится на задолженность перед бюджетом (порядка 50%). На втором месте находится задолженность перед поставщиками и подрядчиками, на третьем месте — задолженность перед государственными и внебюджетными фондами. Значительные задолженности перед бюджетом и государственными и внебюджетными фондами является весьма негативным моментом, поскольку за каждый календарный день просрочки исполнения налогового обязательства исчисляется пени в размере 1/300 действующей ставки рефинансирования ЦБ РФ (в настоящий момент 13%). Причем, как показал анализ, на протяжении всего периода исследования компания имела отрицательное сальдо расчетов, т. е. кредиторская задолженность превышала дебиторскую.

За три года задолженность компании-должника перед бюджетом в абсолютном выражении увеличилась на 678 317 руб. и, но состоянию на 01.07. 3-го года составила 1 718 310 руб. В 1-м году указанная задолженность увеличилась на 320 232 руб., во 2-м году — на 238 731 руб., в первой половине 3-го года — на 119 354 руб. Данная тенденция является негативной, так как происходит на фоне снижения общего уровня активов компаниидолжника, отмечаемого при проведении анализа активов. Особенностью данного вида задолженности является то обстоятельство, что все платежи имеют установленные законом сроки уплаты и каждый день просрочки грозит начислением значительных штрафных санкций.

На втором месте находится задолженность перед поставщиками и подрядчиками. По состоянию на 01.07. 3-го года она составила 1 447 997 руб. За три года размер обязательств компании-должника увеличился в общей сложности на 1 435 306 руб., в том числе за 1-й год — на 987 306 руб., за 2-й год — на 448 000 руб., и за последние полгода оставался без изменений. Сюда также можно отнести авансы, полученные от поставщиков. По состоянию на 01.07. 3-го года данный показатель составил 1634 руб.

На третьем месте находится задолженность перед государственными и внебюджетными фондами. В абсолютном выражении данная задолженность уменьшилась на 37 201 руб., в том числе в 1-м году на 26 953 руб., во 2-м году — на 9326 руб., в первой половине 3-го года — на 922 руб.

Анализ кредиторской задолженности характеризует неудовлетворительное финансовое состояние компании-должника.

Задача 9. Анализ структуры оборотных активов компании-должника в период проведения конкурсного производства (признания его банкротом) Структура оборотных активов компании-должника характеризуется следующими данными:

Статья. | 01.01. 1-го года. | 01.01. 2-го года. | 01.01. 3-го года. | 01.07. 3-го года. | ||||

руб. | %. | руб. | %. | руб. | %. | руб. | %. | |

Запасы. | 3,26. | 4,09. | 1,60. | 0,84. | ||||

НДС по приобретенным ценностям. | 0,33. | 0,24. | 0,2. | 0,21. | ||||

Дебиторская задолженность. | 9,71. | 4,64. | 0,94. | 0,34. | ||||

Денежные средства. | 0,02. | 0,05. | 1,63. | 0,28. | ||||

Прочие оборотные активы. | 86,67. | 90,98. | 95,63. | 98,33. | ||||

Итого. | ||||||||

Проведите первичный анализ структуры оборотных средств компаниидолжника.

Решение

Анализ таблицы показал, что наибольшая доля в общем объеме оборотных активов компании-должника приходится на прочие оборотные активы. По данным на 01.07. 3-го года доля прочих оборотных активов в общем объеме оборотных активов составляла 98,33%. На втором месте в разные периоды находились дебиторская задолженность, запасы сырья и материалов и денежные средства. Однако по состоянию на конец первого полугодия 3-го года доля запасов сырья и материалов в общем объеме оборотных активов составила 0,84%, НДС по приобретенным ценностям — 0,21%, дебиторская задолженность — 0,34%, денежные средства — 0,28%. Сумма налога на добавленную стоимость в условиях банкротства не возмещается.

Прочие оборотные активы за анализируемый период в абсолютном выражении увеличились на 2 415 735 руб., с 3 082 888 руб. до 5 498 623.

Причем в 1-м году данный вид актива увеличился на 1 423 415 руб., во 2-м году — на 992 320 руб., а в 3-м году остался без изменений.

Согласно данным бухгалтерского баланса, по состоянию на 01.07. 3-го года денежные средства составили 15 415 руб. Несмотря на то что за последние два с половиной года объем денежной наличности увеличился на 14 539 руб., причем за 1-й и 2-й годы — на 92 878 руб., за первую половину 3-го года он сократился на 78 339 руб.

За анализируемый период запасы компании-должника в абсолютном выражении сократились на 69 285 руб. и по состоянию на 01.07. 3-го года составили 46 837 руб. Причем в 1-м году их объем увеличился на 69 285 руб., а во 2-м году, напротив, сократился на 110 931 руб., в 3-м году — на 44 877 руб. На протяжении всего анализируемого периода наибольший удельный вес в общем составе запасов приходится на запасы сырья и материалов; на втором месте находятся расходы будущих периодов.

Анализ структуры оборотных средств характеризует неудовлетворительное финансовое состояние компании-должника.

Задача 10. Анализ финансовой устойчивости компании

Ниже представлены следующие показатели финансовой устойчивости реальной компании, выполненные на основе данных годовых балансов за три года:

Показатель. | Значение показателя. | Изменение показателя (гр. 4 — - гр. 2). | Описание показателя и его нормативное значение. | ||

года. |

года. |

года. | |||

1. Коэффициент автономии. | 0,06. | 0,09. | 0,14. | +0,08. | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,55 и более (оптимальное 0,65−0,85). |

2. Коэффициент финансового левериджа. | 15,39. | 9,93. | 5,92. | — 9,47. | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 0,82 и менее (оптимальное 0,18—0,54). |

3. Коэффициент обеспеченности собственными оборотными средствами. | 0,02. | 0,05. | 0,04. | +0,02. | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

4. Индекс постоянного актива. | 0,63. | 0,46. | 0,76. | +0,13. | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

Показатель. | Значение показателя. | Изменение показателя (гр. 4 — - гр- 2). | Описание показателя и его нормативное значение. | ||

года. |

года. |

года. | |||

5. Коэффициент покрытия инвестиций. | 0,06. | 0,09. | 0,14. | +0,08. | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,85. |

б. Коэффициент маневренности собственного капитала. | 0,37. | 0,54. | 0,24. | — 0,13. | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,05 и более. |

7. Коэффициент мобильности имущества. | 0,96. | 0,96. | 0,89. | о о. | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

8. Коэффициент мобильности оборотных средств. | 0,05. | 0,05. | 0,02. | — 0,03. | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

9. Коэффициент обеспеченности материальных запасов. | 0,62. | 0,79. | 0,83. | +0,21. | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: не менее 0,5. |

10. Коэффициент краткосрочной задолженности. | Отношение краткосрочной задолженности к общей сумме задолженности. | ||||

Решение

Коэффициент автономии организации на 31.12. 3-го года составил 0,14. Полученное значение свидетельствует о значительной зависимости компании от кредиторов по причине недостатка собственного капитала. Коэффициент автономии в течение анализируемого периода вырос на 0,08.

Коэффициент обеспеченности собственными оборотными средствами на 31.12. 3-го года был равен 0,04. Это на 0,02 превысило значение коэффициента обеспеченности собственными оборотными средствами по состоянию на 31.12. 1-го года. Однако данный коэффициент следует анализировать вместе с другими показателями эффективности управления оборотными средствами компании.

За весь рассматриваемый период имел место рост коэффициента покрытия инвестиций — на 0,08 (до 0,14). Однако значение коэффициента на 31 декабря 3-го года по-прежнему существенно ниже рекомендованного норматива.

На 31 декабря 3-го года коэффициент обеспеченности материальных запасов составил 0,83. За весь анализируемый период имело место повышение коэффициента обеспеченности материальных запасов (на 0,21). В течение всего периода коэффициент сохранял нормальное значение. На 31.12. 3-го года коэффициент обеспеченности материальных запасов демонстрирует хорошее значение.

Коэффициент краткосрочной задолженности компании показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.