МСФ0 (IAS) 36 «Обесценение активов»

Условия и задание: Компания, А В является дочерней у компании А. В свою очередь компания АВ имеет два операционных сегмента АВС и АВЕ. Гудвилл группы компаний А, относящийся к компании АВ, составил 620 долл., чистые активы, А В оцениваются в 3500 долл. Несмотря на то что справедливая стоимость АВ превышает ее балансовую стоимость, компания, А потребовала признать убыток от обесценения, так как… Читать ещё >

МСФ0 (IAS) 36 «Обесценение активов» (реферат, курсовая, диплом, контрольная)

Аналоги в России: отдельные статьи ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов».

Поправки, внесенные СМФО в 2007 г. в IAS 36, должны применяться в отношении годовых периодов, начинающихся 1 января 2009 г. или после этой даты.

Это один из важных международных стандартов, в котором устанавливаются правила учета обесценения основных средств, нематериальных активов, дебиторской задолженности и некоторых других активов.

Основное правило стандарта IAS 36

Если балансовая стоимость актива превышает его возмещаемую сумму, то стоимость такого актива уменьшается и компания признает убыток от обесценения.

Цель стандарта IAS 36 заключается в установлении процедур, применяемых организацией для учета своих активов по величине, не превышающей их возмещаемой суммы. Если балансовая стоимость актива превышает сумму, которая будет возмещена за счет использования или продажи этого актива, необходимо признать убыток от обесценения.

Стандарт IAS 36 требует, чтобы при подготовке финансовой отчетности активы и обязательства оценивались с учетом принципа осмотрительности: активы компании не должны быть завышены, а обязательства — занижены, стандарт IAS 36 обеспечивает выполнимость данного принципа. Учет обесценения активов производится в соответствии с МСФО 36 по всем активам, кроме:

- • запасов;

- • активов, возникающих из договоров на строительство;

- • отложенных налоговых активов;

- • активов, возникающих из вознаграждений работникам;

- • финансовых активов;

- • инвестиционной недвижимости, которая оценивается, но справедливой стоимости;

- • биологических активов;

- • активов, возникающих из договорных прав страховщика;

- • долгосрочных активов для продажи.

МСФО 36 содержит следующие определения.

Определения

Балансовая стоимость — это стоимость, по которой актив отражается в балансе, за вычетом суммы накопленной амортизации и накопленного убытка от обесценения.

Чистая продажная цена — это сумма, которая может быть получена от продажи актива при совершении сделки между хорошо осведомленными, желающими совершить такую сделку сторонами за вычетом затрат на выбытие актива.

Ценность использования — это дисконтированная стоимость предполагаемых будущих потоков денежных средств, возникновение которых ожидается от продолжающегося использования актива и от его выбытия в конце срока его полезного использования.

Возмещаемая стоимость актива или генерирующей единицы — справедливая стоимость за вычетом расходов на продажу или ценность использования в зависимости оттого, которая изданных величин больше.

Убытки от обесценения — сумма, на которую балан-совая стоимость актива или генерирующей единицы превышает его возмещаемую стоимость.

Балансовая стоимость актива не должна превышать экономической выгоды, которую компания в состоянии получить от актива, то есть проверка актива на обесценение состоит в выборе минимального из значений — балансовой стоимости актива или его возмещаемой стоимости.

Если балансовая стоимость актива оказывается больше его возмещаемой стоимости, необходимо следующее:

- — уменьшить стоимость актива в балансе до его возмещаемой стоимости;

- — признать убыток от обесценения в размере: балансовая стоимость актива минус его возмещаемая стоимость.

Пример расчета убытка от обесценения показан в табл. 3.6.

Пример 3.10.

Таблица 3.6

Определение убытка на обесценение, долл.

№. п/п. | Выбор наибольшей из сумм (определение возмещаемой суммы). | Выбор наименьшей из сумм (определение убытка от обесценения). | УО. (наличие убытка от обесценения). | ||

ЦИ (ценность использования). | ЧПЦ (чистая продажная цена актива). | ВС (возмещаемая сумма). | БС (балансовая стоимость). | ||

нет У О. | |||||

Из примера видно, что при определенном состоянии рынка или производства возникают колебания ценности от использования и чистой продажной цены актива. Балансовая стоимость остается неизменной, так как она определяется исходя из исторической стоимости.

Отражение убытка от обесценения в учете оформляется следующей проводкой:

Дт Убыток от обесценения.

Кт Основное средство или.

Кт Нематериальный актив.

Убыток от обесценения должен быть признан как расход в отчете о совокупных доходах. Если убыток от обесценения покрывался за счет резерва переоценки, то снижение стоимости должно относиться на резерв переоценки.

Для определения ценности от использования того или иного актива необходимо определить будущие доходы, которые компания предполагает получить при использовании актива, а также те расходы, которые будут возникать при эксплуатации данного актива. Поскольку не всегда возможно эти величины рассчитать заранее, применяется такое понятие, как генерирующая единица.

Определения.

Единица, генерирующая денежные средства (ЕГДС), — это наименьшая идентифицируемая группа активов, обеспечивающая поступления денежных средств, которые в значительной степени независимы от притоков денежных средств от других активов.

Корпоративные активы — активы, помимо гудвилла, которые способствуют поступлению денежных средств в будущем как от рассматриваемой генерирующей единицы, так и от других генерирующих единиц.

Затраты на выбытие — приростные издержки, напрямую связанные с выбытием актива или генерирующей единицы, за вычетом финансовых издержек и расходов по налогу на прибыль.

Справедливая стоимость за вычетом расходов на продажу — сумма, которую можно выручить от продажи актива или генерирующей единицы, в результате сделки между независимыми, осведомленными и желающими заключить сделку сторонами, минус затраты на выбытие.

Возмещаемая стоимость актива или генерирующей единицы — справедливая стоимость за вычетом расходов на продажу или ценность использования в зависимости от того, которая из данных величин больше.

В качестве примера ЕГДС можно привести автопарк, состоящий из легковых такси, автолайнов и летних трамвайчиков. Генерирующей единицей может быть парк всех легковых такси либо парк любого другого вида транспорта, с которого возможно определить генерируемую (вырабатываемую) выручку.

Рассмотрим пример, иллюстрирующий практическое применение понятия генерирующей единицы, а также сущность дисконтирования будущих экономических выгод от применения того или иного основного средства.

Пример 3.11

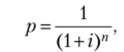

Условия и задание: Организация имеет в наличии производственное оборудование, приобретенное в конце 2014 г. Данное оборудование будет эксплуатироваться в цехе, относительно которого можно определить получаемую выручку. Ожидаемые выручка и затраты с единицы данного оборудования представлены в столбцах 3 и 4 табл. 3.7. Срок полезного использования 5 лет. На конец 2014 г. осуществляется расчет ценности от использования оборудования. Ставка дисконтирования 11%.

Решение: В табл. 3.7 представлен расчет дисконтированной стоимости будущих денежных поступлений с применением коэффициента дисконтирования, определяемого по формуле

где р — коэффициент дисконтирования; i — ставка дисконтирования; п — количество лет полезного использования.

Таблица 3.7

Расчет дисконтированной стоимости будущих денежных поступлений,

тыс. долл.

Год п/п. | Период. | Ожидаемая выручка***. | Ожидаемые затраты***. | ЧДП* (ст. 2 — ст. 3). | Коэффициент дисконтирования. (/>)**. | Дисконтированная стоимость.

|

2015 г. | 0,90 090. | 45,0450. |

Год п/п. | Период. | Ожидаемая выручка***. | Ожидаемые затраты***. | Коэффициент дисконтирования. (/>). | Дисконтированная стоимость.

| |

2016 г. | 0,81 162. | 64,9296. | ||||

2017 г. | 0,73 119. | 43,8714. | ||||

2018 г. | 0,65 873. | 32,9365. | ||||

2019 г. | 0,59 345. | 23,7380. | ||||

Итого: | 210,5205. | |||||

* ЧДП — чистые денежные поступления.

** Коэффициенты дисконтирования берутся из таблицы дисконтирования текущей цены (поисковая система «Гарант») исходя из заданной ставки и срока полезного использования.

*** Ожидаемые выручка и затраты определяются исходя из удельного веса данного оборудования в выручке, получаемой данным цехом.

Из табл. 3.7 видно, что дисконтированная стоимость в 2019 г. составит 210,5205 тыс. долл. Практический подсчет ожидаемых выручки и затрат возможен лишь при определении генерирующей единицы. В данном примере генерирующей единицей будет являться цех, в котором установлено оборудование методом определения удельного веса данного оборудования в общей выручке цеха.

Правила.

Распределение убытка от обесценения при уменьшении балансовой стоимости активов производится в следующей очередности:

- • уменьшение балансовой стоимости любой деловой репутации, распределенной на данную генерирующую единицу;

- • уменьшение других активов пропорционально балансовой стоимости каждого актива в составе единицы.

При распределении убытка от обесценения организация не вправе уменьшать балансовую стоимость актива ниже наибольшего из следующих значений:

- • его справедливой стоимости за вычетом затрат на продажу (если она поддается определению);

- • его ценности использования (если она поддается определению);

- • нуля.

Проиллюстрируем примером порядок распределения ЕГДС при наличии у компании сегментов.

Пример 3.12.

Условия и задание: Компания А В является дочерней у компании А. В свою очередь компания АВ имеет два операционных сегмента АВС и АВЕ. Гудвилл группы компаний А, относящийся к компании АВ, составил 620 долл., чистые активы А В оцениваются в 3500 долл. Несмотря на то что справедливая стоимость АВ превышает ее балансовую стоимость, компания А потребовала признать убыток от обесценения, так как имелась информация о том, что возмещаемая сумма АВЕ составила 800 долл. Вследствие этого гудвилл подлежит распределению на сегменты.

Решение:

Распределение гудвилл компании А по сегментам, долл.

Таблица 3.8

Перечень компаний и сегментов. | Балансовая стоимость. | Гудвилл компании А и его распределение по сегментам. | Всего. |

АВ | |||

Сегменты: | |||

АВС | |||

АВЕ | |||

Итого сегменты: |

Убыток от обесценения компании АВ составит 300 долл. (1100 — 800).

Пример 3.13

Условия: 1 апреля отчетного года компания Estimation купила компанию Sea, которая владеет парком морских прогулочных катеров и приморской территорией для причала. Справедливая стоимость активов компании Sea на дату приобретения составила.

Внутренний гудвилл — 450 000 долл.

Лицензия на 5 лет — 2 300 000 долл.

Земля и паром — 3 800 000 долл.

Пароход с аквариумом — 1 050 000 долл, (по справедливой цене).

Пароход двухпалубный — 1 200 000 долл, (по справедливой цене).

Общая стоимость покупки — 8 800 000 долл.

1 мая отчетного года пароход с аквариумом был сильно поврежден о местные рифы и восстановлению не подлежит. Из-за снижения числа пассажиров убыток от обесценения компании Sea составил 3 600 000 долл.

В связи с оттоком туристов, но причине случившегося резко сократились доходы компании, ее ценность использования на 1 июля отчетного года была пересчитана и составила 3 700 000 долл. В этот же день компания получила предложение о покупке земли и парома за 2 707 000 долл.

Задание: Определить убытки от обесценения и рассчитать стоимость каждого актива компании Sea по состоянию на 1 мая и 1 июля отчетного года.

Решение:

Расчет убытков от обесценения активов, тыс. долл.

Таблица 3.9

Активы. | Стоимость на 1 апреля отчетного года. | Обесценение от 1 мая отчетного года (первая уценка). | Стоимость на 1 июля отчетного года (до уценки) (ст. 2 — ст. 3). | Обесценение от 1 июля отчетного года (вторая уценка). | Стоимость на 1 июля отчетного года (после уценки) (ст. 4 — ст. 5). |

Внутренний гудвилл. | (450). | ||||

Лицензия. | (662). | (986). | |||

Земля и паром. | (1093). | ||||

Пароход с аквариумом. | (1050). | ||||

Пароход двухпалубный. | (3/15). | (514). | |||

Итого: | (3600). | (1500). |

При распределении убытка от обесценения на 1 мая отчетного года стоимость парохода с аквариумом равна нулю, гудвилл списывается полностью, а оставшаяся часть обесценения 2100 тыс. долл, пропорционально делится между остальными активами.

При распределении убытка от обесценения па 1 июля отчетного года земля и паром не переоцениваются, так как их рыночная цена не упала, а убыток от обесценения делится в равных долях между оставшимися двумя активами.

- 1500 / (1638 + 855) х 1638 = 986 тыс. долл. Обесценение парохода двухпалубного:

- 1500 / (1638 + 855) х 855 = 514 тыс. долл.

Убыток от обесценения, признанный в предшествующие периоды в отношении актива, за исключением деловой репутации, подлежит реверсированию (восстановлению), если произошло изменение в оценках, использованных при определении возмещаемой суммы данного актива с момента признания последнего убытка от обесценения. В таком случае балансовая стоимость актива подлежит увеличению до его возмещаемой суммы. Это увеличение является реверсированием убытка от обесценения.

Активы должны проходить ежегодное тестирование на обесценение.

МСФО 36 представляет достаточно широкий перечень признаков, указывающих на возможное обесценение активов. При этом выделяются внешние и внутренние признаки.

Внешние признаки обесценения активов:

- • рыночная стоимость актива снизилась много больше, чем предполагалось, исходя из нормальных условий его эксплуатации. Характерным примером такой ситуации является общий спад в экономике;

- • произошли или очевидно, что произойдут, существенные технологические, юридические или экономические изменения, отрицательно влияющие на положение компании (внедрение конкурентами новых, более совершенных и экономичных технологий);

- • выросли рыночные ставки процента или иные рыночные показатели доходности инвестиций. Так как ценность использования актива рассчитывается как сумма дисконтированных денежных потоков от использования актива, рост ставки дисконтирования приведет к сокращению итогового значения;

- • балансовая стоимость чистых активов компании стала больше ее рыночной капитализации.

Под рыночной капитализацией компании понимается произведение количества акций компании, находящихся в обращении, на рыночную стоимость акции. Рыночная капитализация компании является индикатором того, как рынок оценивает нашу компанию.

В числе внутренних признаков обесценения активов упоминаются выявленные в течение отчетного периода:

- • признаки морального устаревания актива;

- • повреждение или утрата (кража) актива;

- • изменение характера использования актива, которое негативно повлияло или повлияет на потоки денежных средств от актива;

- • установление ограниченного срока полезного использования для нематериального актива с неограниченным сроком полезного использования;

- • изменения показателей внутренней отчетности, которые доказывают, что текущие или будущие результаты использования актива хуже, чем ожидаемые изначально. Например, затраты на приобретение и эксплуатацию оказались больше, доходы от использования актива оказались меньше, чем было изначально предусмотрено бюджетом.

Отражение убытков ог обесценения в финансовой отчетности Если балансовая стоимость актива оказывается больше его возмещаемой стоимости, необходимо уменьшить стоимость актива в балансе до его возмещаемой суммы и признать убыток от обесценения в размере, равном разнице балансовой стоимости актива и его возмещаемой стоимости.

Убыток от обесценения актива признается в отчете о совокупных доходах немедленно в полном объеме за исключением следующего случая. Если ранее по активу была признана дооценка (относится на собственный капитал, «Резерв переоценки»), в отчете о совокупных доходах периода признается только величина превышения уценки над ранее признанной дооценкой. При этом дооценка сокращается на соответствующую величину.

Дооценка внеоборотных активов может иметь место в случае, если компания выбрала для них модель учета по переоцененной стоимости. В таком случае при учете убытка от обесценения необходимо сначала «исчерпать» ранее признанную дооценку и только после этого признавать убыток от обесценения в отчете о совокупных доходах.

МСФО 36 не дает однозначных указаний относительно учета корректировки балансовой стоимости актива. Проводка по кредиту обычно осуществляется по счету обесценения, который, по сути, похож на счет накопленного износа. Для целей предоставления отчетности та же сумма засчитывается относительно первоначальной стоимости актива.

Учет убытка от обесценения актива на счете обесценения необходим, так как накопленный убыток от обесценения может быть восстановлен в дальнейшем.

- [1] Распределение убытка от обесценения на активы с применением ЕГДС Если проверка на обесценение выполняется в отношении группы активов, то есть единицы, генерирующей денежные средства, убыток от обесценения определяется аналогично убытку от обесценения отдельного актива, однако при этом возникает необходимость в распределении полученногоубытка между всеми активами единицы. В рамках ЕГДС убыток от обесценения распределяется строго в следующем порядке: • на активы, для которых очевидно проявление снижения стоимости, —повреждение, утрата; • на гудвилл, распределенный на данную ЕГДС (пока гудвилл не будетполностью исчерпан);

- [2] на все прочие активы ЕГДС пропорционально их балансовой стоимости, при этом необходимо следить, чтобы скорректированная балансоваястоимость каждого из активов не оказалась меньше, чем его возмещаемаястоимость.