Спецификация регрессионной модели временных рядов

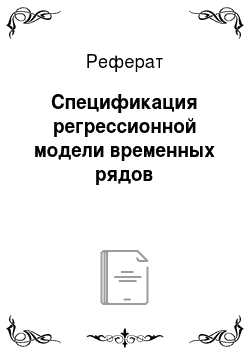

Рассмотрим следующий пример. Пусть X — доход семьи, тыс. долл.; К — ее расходы на отдых в зарубежных странах, тыс. долл. На рис. 10.2 представлены диаграммы распределения и основные количественные характеристики распределения величин X и К. На этот раз значение статистики d Дарбина—Уотсона оказывается достаточно близким к двум. Таким образом, в качестве модели мы можем принять модель… Читать ещё >

Спецификация регрессионной модели временных рядов (реферат, курсовая, диплом, контрольная)

В моделях временных рядов неверная спецификация может служить причиной автокорреляции ошибок регрессии.

Рассмотрим следующий пример. Пусть X — доход семьи, тыс. долл.; К — ее расходы на отдых в зарубежных странах, тыс. долл. На рис. 10.2 представлены диаграммы распределения и основные количественные характеристики распределения величин X и К.

Рис. 10.2.

При этом следует помнить, что X и Y — временные ряды, поэтому кроме диаграмм распределения важны и коррелограммы, приведенные в таблицах 10.1 и 10.2.

Таблица 10.1.

Коррелограмма X

X | г ( т). | *частМ. | QP | P (Q>QP) |

0,750. | 0,750. | 114,34. | 0,000. | |

0,547. | — 0,036. | 175,46. | 0,000. | |

— 0,097. | — 0,051. | 214,72. | 0,000. | |

— 0,126. | 0,068. | 218,11. | 0,000. |

Таблица 10.2.

Коррелограмма Y

X. | г ( т). | ЛюсгОО. | % | P (Q>Q") |

0,813. | 0,813. | 131,55. | 0.000. | |

0,629. | — 0,094. | 210,78. | 0,000. | |

— 0,191. | — 0,098. | 271,43. | 0,000. | |

— 0,227. | 0,056. | 282,20. | 0,000. |

Оценим модель вида зависимости расходов на отдых в зарубежье Y от доходов X. Применяя обычный метод наименьших квадратов, получим уравнение регрессии:

Существенно отличающееся от двух значение статистики d Дарбина—Уотсона указывает на то, что имеется положительная автокорреляция ошибок регрессии. Одна из возможностей — попробовать идентифицировать ряд остатков как ряд модели ARMA (p, q). При этом самая простая модель Л/?(1) оказывается вполне адекватной:

На этот раз значение статистики d Дарбина—Уотсона оказывается достаточно близким к двум. Таким образом, в качестве модели мы можем принять модель авторегрессии первого порядка.

с оценками значений параметров р = 0,17, р = 0,35.

Однако естественно предположить, что расходы на дорогостоящий товар — отдых на зарубежных курортах — зависят не только от текущих доходов, но и от доходов в предыдущие периоды. Изменим спецификацию модели, включив в качестве регрессоров лаговые переменные X.

Легко убедиться, что наиболее адекватной оказывается модель с четырьмя включенными лагами. Соответствующее уравнение регрессии имеет вид:

Как видно, значение статистики d Дарбина—Уотсона очень близко к двум, так что в новой модели проблема автокорреляции ошибок регрессии отсутствует. Отсюда следует, что ее причина была в неверной спецификации модели. Стоит также обратить внимание, что коэффициент регрессии при х, уменьшился вдвое — на товары роскоши, подобные дорогому отдыху, расходы «рассредоточиваются» по нескольким ближайшим годам.