Процесс открытия цены фьючерсов как элемент прогнозирования

Работа на фьючерсном и других финансовых рынках начинается с приобретения финансовых или валютных контрактов, акций или облигаций с предположением, что цена будет расти. Тогда контракты продаются с прибылью. Если прибыль выше банковского процента, то работа на рынке вполне успешна. Другой более сложной операцией, которую относят в основном к фьючерсным рынкам (от нефти, различных видов… Читать ещё >

Процесс открытия цены фьючерсов как элемент прогнозирования (реферат, курсовая, диплом, контрольная)

Особое значение в биржевой системе имеет прогнозирование. Подходы для оценки будущего могут быть различными. Для этого в торговле стихийно выделились опционные и фьючерсные цены (индикаторы будущего). Кроме того, разрабатываются классические прогнозы, в том числе на основе теории игр. Ограничения, связанные с использованием фьючерсных и опционных цен в качестве оценки будущих цен, вполне очевидны: смена рыночных координат ведет к пересмотру всех ориентиров и, прежде всего, цен. В целом результаты прогнозирования во многом зависят от поставленных целей.

Учитывая иррациональную или рациональную природу инвесторов, кредиторов и должников, а также рынков, прогнозирование в финансовой сфере может быть построено на совершенно различных вводных условиях.

Изменение отношения к прогнозу также вполне циклично: за последние 30 лет прошел цикл от переоценки прогнозирования (1980—2008) до банкротства ожиданий и привычных методов в ходе финансового кризиса 2008 г. Падение нефтяных цен в 2014—2016 гг. усилил кризис системы прогнозирования и видоизменил биржевые оценки будущего развития. Метод экстраполяции существующих тенденций был полностью дискредитирован. В свою очередь существенно возросло внимание к циклическим колебаниям. В последнее время к составлению прогнозов подходят с учетом циклических колебаний (рис. 19.1—19.3).

Рис. 19.1. Прогноз цен на нефть Федерального резервного банка Сент-.

Луиса, 2016—2020 гг.1

На рис. 19.1 видно, что цена нефти согласно модели, разработанной ФРС, в середине 2019 г. с учетом инфляционных ожиданий стремится к нулю (после 2016 г. нижняя кривая), что значительно отличается от прогнозных (фьючерсных) сделок трейдеров (верхняя кривая), у которых другие ориентиры. Верхний предел фьючерсных контрактов до 2020 г. — 50 долл, за баррель. В период слома тренда — с восходящего на нисходящий во второй половине 2014 г. большинство трейдеров ошибалось и сохраняло надежду на рост цен, но они перешли к длительному падению. В середине 2015 г. большинство трейдеров ориентировались на рост цен на нефть до 60 долл, в конце 2015 г. Однако они также ошибались, и цены продолжали падать до 26 долл, за баррель в начале 2016 г. Несмотря на то что фьючерсные цены являются лучшими прогнозными инструментами, они не страхуют от возможных ценовых катаклизмов. Тем не менее фьючерсные цены чаще дают довольно точные ориентиры и представляют рамки возможных будущих их изменений.[1]

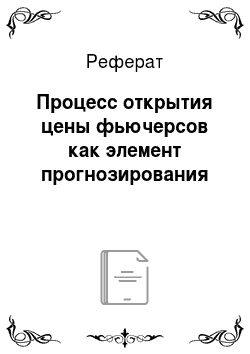

Фьючерсный рынок предлагает свои механизмы прогнозирования. Дисперсия цены контрактов представляет границы возможных будущих верхних и нижних цен (см. рис. 19.2 и 19.3). В конечном счете все определяют короткие и длинные позиции. Они очерчивают границы колебаний. Именно они определяют фьючерсный рынок и работу на нем трейдеров. На рис. 19.2 представлен прогноз банка Goldman Sachs, сделанный на базе фьючерсных цен N1MEX (Нью-Йоркская товарная биржа): верхняя пунктирная линия представляет собой наиболее часто встречающиеся максимальные цены на нефть на соответствующую дату, нижняя — минимальные, а средние — среднюю цену биржи (нижняя линия) и прогнозную цену U. 5. Energy Information Administration (Агентство энергетической информации США) (верхняя сплошная). Прогнозные показатели рынка незначительно отличаются от расчетов специалистов Агентства энергетической информации США.

Рис. 19.2. Фьючерсные цены на нефть: до середины января 2016 г. фактический уровень, после прогноза на основе проданных фьючерсных контрактов, январь 2015 — декабрь 2017 г.1.

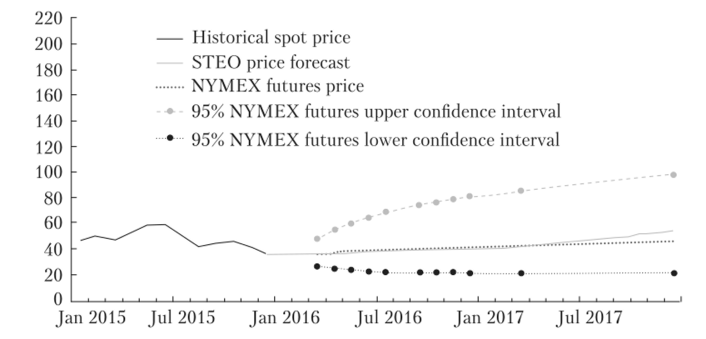

На графике (см. рис. 19.3) показано «поведение» цен во времени по отношению к прогнозным характеристикам различных организаций. Верхняя пунктирная кривая представляет собой контанго («бычий» тренд), а нижняя — бэквордацию («медвежий») по отношению к предполагаемой (спотовой) рыночной цене: сплошная — на базе фьючерсных цен, а сплошная с круглыми точками — ключевой сценарий, построенный с учетом добычи сланцевой нефти. Детальный анализ воздействия цен на нефтяном рынке, включая прогнозы их движения, на колебания индексов на фондовом рынке и курсов валют на валютный рынок проведен в параграфе 21.3.[2]

Рис. 193. Фьючерсный сценарий изменения цен и прогноз банка.

Credit Suisse при росте и неизменном уровне добычи сланцевой нефти1

Контанго представляет собой надбавку в цене, взимаемую продавцом за отсрочку расчета по сделке. При контанго биржевая цена фьючерса в будущем выше, чем его текущая цена (при спотовой торговле — немедленном выкупе), или же цена фьючерса с более дальним сроком выше цены с коротким. В таком случае брокеры предполагают рост цен.

При ситуации бэквордации цены на ближние фьючерсы оказываются выше котировок по более дальним фьючерсным контрактам, т. е. брокеры прогнозируют дальнейшее падение цен.

Работа на фьючерсном и других финансовых рынках начинается с приобретения финансовых или валютных контрактов, акций или облигаций с предположением, что цена будет расти. Тогда контракты продаются с прибылью. Если прибыль выше банковского процента, то работа на рынке вполне успешна. Другой более сложной операцией, которую относят в основном к фьючерсным рынкам (от нефти, различных видов продовольствия, золота до акций, облигаций и деривативов), является покупка или продажа разницы между текущей и будущей ценой. Часто такие операции называют расчетными контрактами, т. е. не предусматривающими физической поставки номинированных в сделке продуктов. Разница может быть положительной (предполагаемая в контракте будущая цена растет) — сделка на рост, длинная позиция (Long) и отрицательной (надает) — сделка на понижение, короткая позиция (Short). Обычно такие сделки относят к валютному рынку Forex. Однако в своей сути они соответствуют и другим финансовым рынкам — от акций до деривативов.

Изменения в количестве и по сумме соотношений коротких и длинных позиций означает завершение одного цикла и переход к другому.[3]

Таким образом, дисперсия цен фьючерсных контрактов формирует определенные верхние и нижние границы, в рамках которых происходят колебания цен. Данная ценовая дисперсия задает рамки работы для основной массы трейдеров и переход одного биржевого цикла к другому. Однако отдельные трейдеры пытаются нарушить сложившиеся ценовые рамки и установить отличные цены, которые при сломе тренда могут принести дополнительные выгоды, а при сохранившихся тенденциях — убытки.

- [1] What Future Oil Price Is Consistent with Current Inflation Expectations? // FederalReserve Bank of St. Louis. February 23, 2016.

- [2] Kristopher G. Goldman Sachs Lowered WTI and Brent Price Forecast // Market Realist. March 14,2016. URL: http://marketrealist.com/2016/03/goldman-sachs-lowers-wti-brent-price-forecast/.

- [3] Martin W. Credit Suisse: Oil still hasn’t hit bottom // Business Insider. January 26,2016. URL: http:// uk.businessinsider.com/credit-suisse-cuts-its-forecast-for-the-price-of-oil-2016;1.