Организация оплаты труда

Система Скэнлона основана на заранее определенной нормативной доле прямых затрат на рабочую силу в общей стоимости условно чистой продукции (стоимости, добавленной отработкой). В случае успешной работы предприятия и экономии на заработную плату образуется премиальный фонд; 25% этой экономии идет в резервный фонд, а остальное распределяется между работниками. Разновидностью этой системы является… Читать ещё >

Организация оплаты труда (реферат, курсовая, диплом, контрольная)

Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами о труде, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами (контрактами). Система оплаты труда формируется организаций на основе базовых принципов (табл. 5.3)1.

Таблица 53

Принципы организации оплаты труда

Принцип. | |

Повышение реальной заработной платы. | По мере роста эффективности производства и труда может сложиться ситуация, когда номинальная заработная плата растет, а реальная снижается под влиянием опережающего роста цен на товары и услуги. |

Обеспечение опережающего темпа роста производительности труда относительно темпов роста средней заработной платы. | Соблюдение данного принципа объективно необходимо, поскольку следствием роста производительности труда являются формируемые в большем объеме конечные результаты деятельности предприятий (прибыль), что служит материальной основой роста заработной платы. |

Дифференциация заработной платы в зависимости от трудового вклада работника. | Дифференциация осуществляется в зависимости от содержания и условий труда, уровня образования и квалификации, местоположения предприятия и его отраслевой принадлежности. Дифференциация заработной платы в зависимости от уровня образования и квалификации является мощнейшим стимулом самосовершенствования работника, наращивания и максимальной реализации его трудового потенциала. |

Равная оплата за равный труд. | Запрещение любой дискриминации при установлении и изменении размеров заработной платы. |

Государственное регулирование оплаты труда. | Создание возможности зарабатывать, установление социальных стандартов (например, минимальный размер оплаты труда) и их индексации, разработка и утверждение законодательных и нормативных актов, регулирующих отношения между наемными работниками и работодателями, и др. |

Учет воздействия рынка труда. | Соотношение спроса и предложения на труд. |

1 Кибанов Л. Я. Управление персоналом.

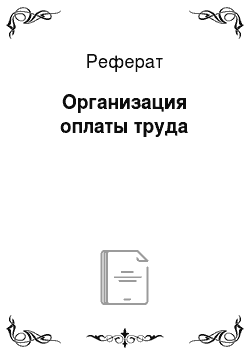

В структуру оплаты труда традиционно включают (рис. 5.4):

- 1) основную заработную плату, начисленную исходя из сдельных расценок, тарифных ставок и должностных окладов;

- 2) различные доплаты, надбавки и компенсации за дифференцированные условия труда и квалификацию работника;

- 3) бонусы или побудительные выплаты — вознаграждение за конечный результат, выплачиваемое из фонда оплаты труда предприятия за определенные результаты работы;

- 4) премии за основные результаты, выплачиваемые из прибыли предприятия; ее размер может расти только с ростом прибыли;

- 5) материальную помощь, выплачиваемую из фонда материального поощрения, формируемого за счет прибыли организации.

Рис. 5.4. Структура оплаты труда работников

В настоящее время заработная плата является основным источником дохода для подавляющего большинства населения страны. Заработная плата — это форма личных денежных доходов работника, получаемых им в обмен на затраты труда определенного количества и качества. Заработная плата выплачивается работникам, работающим по найму, в заранее оговариваемой форме. Заработная плата как экономическая категория имеет специфику для наемного сотрудника и работодателя. Для работника — эго форма экономической реализации работником права собственника на принадлежащий ему ресурс труда; для работодателя — это цена труда, (затраты работодателя на используемую в процессе производства рабочую силу). Рыночная цена единицы труда представляет собой ставку заработной платы, определенную в трудовом договоре и характеризующую уровень оплаты труда в соответствии с профессионально-квалификационными особенностями.

При формировании системы оплаты труда работодатель действует в рамках российского трудового законодательства и устанавливает заработную плату в соответствии с минимальным размером оплаты труда (МРОТ) (табл. 5.4). Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ[1].

Таблица 5.4

Размер минимальной оплаты труда в Российской Федерации1

Год. | Минимальный размер оплаты труда, руб. | Федеральный закон. |

От 2 декабря 2013 г. № ЗЗб-ФЗ. | ||

От 1 декабря 2014 г. № 408-ФЗ. | ||

От 14 декабря 2015 г. № 376-ФЗ. | ||

От 2 июня 2016 г. № 164-ФЗ. |

В соответствии со ст. 133 ТК РФ МРОТ устанавливается федеральным законом одновременно на всей территории РФ. Субъекты РФ в соответствии со ст. 133.1 ТК РФ могут установить на своей территории более высокий размер МРОТ, но размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом[2][3].

Различают понятия номинальной и реальной заработной платы. Номинальная заработная плата — это денежные средства, которые работник получает за выполненную работу за установленный промежуток времени. Реальная заработная плата — покупательная способность номинальной заработной платы, т. е. то количество товаров и услуг, которые работник реально может приобрести на полученные денежные средства в виде номинальной заработной платы. В связи с этим важнейшей задачей организации оплаты труда является рост реальной заработной платы, что установлено ст. 421 ТК РФ.

Системой оплаты труда называется способ определения размеров вознаграждения в зависимости от затрат, результатов, качества и количества труда. Формы и системы заработной платы — это порядок ее начисления в зависимости от организационных условий производства и результатов труда. Система оплаты труда всегда формируется в пределах того или иного типа организации оплаты труда. Сегодня существует два основных типа организации оплаты труда на предприятиях: тарифный и бестарифный.

Наиболее распространенным в современном управлении персоналом является тарифный тип организации заработной платы. Он основан на оценке компетентностного профиля работника с учетом профессиональных стандартов, тарифно-квалификационных справочников, тарифных сеток, ставок заработной платы. Тарифная система — это совокупность нормативов, определяющих дифференциацию оплаты труда, форм заработной платы и специфики отрасли. Тарифные ставки и оклады устанавливаются на основе тарифных договоров в соответствии со сложностью груда. Тарифно-квалификационные справочники — это сборники профессиональных характеристик, которые позволяют объединить работы и профессии в группы, каждой из которых присваивается разряд от низшего 1-го до высшего 6-го (иногда 8-го). Существует Единый тарифно-квалификационный справочник, обязательный для применения на государственных предприятиях. Для каждого разряда устанавливается тарифная ставка (денежное выражение оплаты труда в единицу времени). Тарифная ставка 1-го разряда рассчитывается исходя из установленного МРОТ. Предприятия сами определяют тарифную ставку для 1-го разряда и сами могут формировать тарифную сетку (разряды и тарифные коэффициенты). При выборе диапазона тарифной сетки необходимо учитывать различия в сложности труда, экономическое положение предприятия, социальнопсихологические факторы на предприятии и за его пределами. Считается, что чем ниже уровень жизни в стране и хуже экономическое положение предприятия, тем меньше должен быть диапазон различий в оплате труда.

Для работников бюджетной сферы используется 18-разрядная единая тарифная сетка1 (табл. 5.5). Рабочие тарифицируются с 1-го по 8-й разряд. Реальные различия в оплате труда могут превышать диапазон тарифной сетки за счет индивидуальных надбавок и премий, отражающих вклад сотрудника в увеличение прибыли предприятия2.

Таблица 5.5.

Единая тарифная сетка.

Показатель. | Тарифный разряд. | |||||||||||||||||

Тарифный коэффициент. | со со. | С5. Ю. | го Г; | сч. | о сч" . | Г" ; сч сч" . | чг. LQ. сч" . | сч" . | Г" «. сч со" . | о го" . | ос. | го. rq. | сч со. in. | о со. | СО со" . | со сч оо" . | ||

Сравнительный анализ тарифного и бестарифного типа организации заработной платы приведен в табл. 5.63.

Таблица 5.6

Сравнительный анализ типов организации заработной платы.

Тарифный тип. | Бестарифный тип. |

1. Предпочтителен для работника. | 1. Предпочтителен для работодателя. |

2. Предполагает установление условий оплаты груда еще до начала процесса трудовой деятельности работника. | 2. Оплата труда работника производится после определения конкретных результатов индивидуальной работы сотрудника. |

3. Не связан напрямую с конечными результатами деятельности сотрудника. | 3. Жестко увязывает сумму оплаты труда работника с результатами его трудовой деятельности; индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде оплаты труда, который, в свою очередь, зависит от выручки компании. |

- 1 Постановление Правительства РФ от 18 марта 1999 г. № 309 «О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы».

- 2 Карякин А. М. Управление персоналом: электронное учеб, пособие. 3-я ред. Иваново: Изд-во ИГЭУ, 2005.

- 3 Шапиро С. А. Мотивация и стимулирование персонала. М.: ГроссМедиа, 2005.

В настоящее время наиболее известными бестарифными системами оплаты труда, разработанными российскими специалистами, являются:

- • система, основанная на построении «вилок» (соотношений в оплате труда разного качества);

- • универсальная рыночная система оценки и оплаты труда.

К разновидностям бестарифной системы оплаты труда относят:

- • систему оплаты труда с использованием коэффициента стоимости труда;

- • экспертную систему оценки результатов труда;

- • «паевую» систему оплаты труда;

- • комиссионную систему оплаты труда;

- • систему «плавающих окладов».

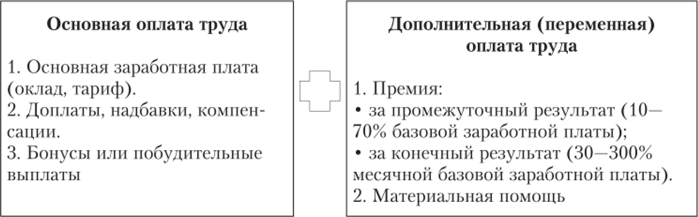

Под формой оплаты труда понимают способы учета труда работников (рис. 5.5.). Основными являются: повременная и сдельная формы оплаты труда[4].

Повременная форма оплаты труда предполагает начисление заработной платы работнику по установленной тарифной ставке или окладу за фактически отработанное время. При этом размер заработной платы зависит от требований, предъявляемых к работнику на конкретном рабочем месте. Групповыми формами оплаты труда работников предприятий являются системы бригадной оплаты труда: повременно-премиальная, сдельно-премиальная, косвенно-сдельная и аккордная.

Рис. 5.5. Формы оплаты труда.

Повременная форма оплаты труда включает в себя два вида:

- 1) простая повременная (заработная плата работнику начисляется по присвоенной тарифной ставке или окладу за фактически отработанное время;

- 2) повременно-премиальная — в заработную плату сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям.

Заработная плата работника за месяц при установленной часовой тарифной ставке работника данного разряда определяется по формуле.

где Тч — часовая тарифная ставка данного разряда; Чф — фактически отработанное количество часов в месяце.

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично.

Сдельную форму оплаты труда принято разделять на следующие виды: прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную и аккордную.

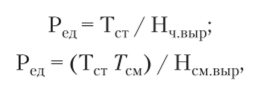

При сдельной системе оплаты груда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг, которая определяется по следующим формулам:

где Тст — часовая тарифная ставка выполняемой работы, руб.; Нч выр, НСм.выр — норма выработки соответственно за час работы, смену, ед. продукции; Гсм — продолжительность смены, ч.

Сдельная расценка, а соответственно, и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

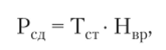

Если установлена норма времени, сдельная расценка определяется по формуле.

где Нвр — норма времени на изготовление продукции, выполнение работ, оказание услуг.

Прямая сдельная форма оплаты труда предполагает начисление по заранее установленным расценкам за единицу качественно изготовленной продукции (выполненной работы).

Сдельно-премиальная форма оплаты труда предусматривает сверх заработка по прямым сдельным расценкам начисление премии за определенные количественные и качественные показатели, предусмотренные действующим на предприятии положением о премировании. При сдельно-премиальной форме оплаты труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы:

где Зсд— сдельный заработок, но прямым сдельным расценкам, руб.; Зпр — премия за выполнение установленных показателей, руб.; П|ф — процент премии за выполнение показателей премирования.

При сдельно-прогрессивной форме труд работников оплачивается в пределах установленной исходной нормы труда (по основным одинарным расценкам), а сверх установленных норм — по повышенным сдельным расценкам утверждаются прогрессивные сдельные расценки.

Косвенно-сдельная форма оплаты труда обычно применяется при начислении заработков вспомогательным рабочим.

Аккордная система устанавливает размер оплаты труда не за каждую производственную операцию (изделие, работу) в отдельности, а за весь комплекс работ в целом. Аккордная система является коллективной бригадной формой оплаты труда, поскольку устанавливается единый фонд оплаты труда на весь объем работ и коэффициент трудового участия (КТУ) работников[5].

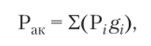

Аккордные сдельные расценки определяются при индивидуальной форме оплате труда по следующей формуле;

где Р, — расценка г-го вида работ (руб., коп); g, — объем г-го вида работ в натуральных измерителях.

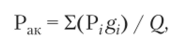

При коллективной форме груда аккордная сдельная расценка.

где Q — общий объем работ по конечному результату в натуральных измерителях.

Сумма аккордного заработка определяется по формуле.

Аккордно-премиальная система означает, что за сокращение сроков выполнения аккордного задания при качественном выполнении работ рабочим выплачивается премия.

В 1980;х гг. в связи с расширением коллективных форм организации труда, широким распространением «участия трудящихся в управлении», изменением стиля и методов управления персоналом большое развитие получили коллективные формы оплаты рабочей силы, а также системы коллективного премирования, например система Скэнлона (1930;е гг., США), система Раккера (1940;е гг., Англия), система Импрошейр — система участия в результатах повышения производительности труда (середина 1970;х гг., США).

Система Скэнлона основана на заранее определенной нормативной доле прямых затрат на рабочую силу в общей стоимости условно чистой продукции (стоимости, добавленной отработкой). В случае успешной работы предприятия и экономии на заработную плату образуется премиальный фонд; 25% этой экономии идет в резервный фонд, а остальное распределяется между работниками. Разновидностью этой системы является так называемая формула общего коэффициента, основанная на доле расходов на рабочую силу в объеме реализованной продукции. Обычно это соотношение относительно стабильно на предприятиях. С помощью этого коэффициента находят допустимые расходы на заработную плату. Если фактические затраты на заработную плату меньше, то полученную экономию выплачивают в виде премий.

В системе Раккера объем премиального фонда определяется в виде доли от чистой прибыли.

Среди механизмов мотивирования к трудовой деятельности широко используются формы коллективного премирования. В настоящее время они рассматриваются как лучшие. Их также очень много, но их можно свести к трем основным разновидностям:

- 1) система участия в распределении прибылей (заранее определяется доля прибыли, идущая на премии);

- 2) система участия в результатах работы предприятия;

- 3) дивидендная система (участие в прибыли)[6].

Система участия в распределении прибылей не носит ярко выраженного стимулирующего характера, что ограничивает ее распространение. Дело в том, что величина прибыли является результатом всей коммерческой деятельности организации и зависит от размера товарооборота, состояния рынка сбыта, конъюнктуры, уровня цен и других факторов, а не только от производственной деятельности.

Системы у частия в результатах работы предприятия строятся на конкретных показателях, премии выплачиваются в результате снижения издержек, увеличения выработки или улучшения других производственных показателей.

Дивидендная система — гибрид первых двух разновидностей, когда учитываются результаты производственной и коммерческой деятельности предприятий. Это делает ее гораздо более гибкой и расширяет возможности применения.

Многими организациями сегодня взят на вооружение зарубежный опыт, материальное стимулирование практикуется в различных видах. Это награждения ценными подарками, туристическими путевками и пр. Процедура награждения проводится в соответствии с достигнутыми успехами: на рабочих местах, на публичных мероприятиях и празднованиях. Это позволяет популяризировать достижения в области повышения эффективности работы, ее качества, которые прежде оставались незамеченными.

Разнообразие форм оплаты труда дает работодателю возможность более эффективно влиять на трудовую мотивацию работников. Однако мотивационный эффект у всех форм оплаты труда разный (табл. 5.7)[7].

Мотивационный эффект форм оплаты труда

Таблица 5.7

Система. | Условия. | Преимущества. | Недостатки. |

Повременная оплата. | Используется там, где трудно измерить и контролировать качество/ количество труда. | Проста, легко реализуется и легко начисляется, обеспечивает хорошие отношения с работниками. | Плохо стимулирует, терпима к плохим производственным результатам. |

Сдельная оплата. | Используется для специфических видов работ, когда высоко значение денежного вознаграждения. | Вознаграждение непосредственно связано с результатами. | Источник конфликтов и недовольств, если не гарантирует минимального дохода. |

Ставка + надбавка за высокие индивидуальные результаты (в виде премии, комиссионных и т. п.). | Используется там, где труд можно измерить, деньги мотивируют, система принимается работниками и понятна им. | Хорошо мотивирует, так как непосредственно связана с вознаграждением, способствует росту производства. | Сложна в использовании, способствует конфликтам, не способствует росту групповой отдачи. |

Ставка + надбавка на группу за показатели работы коллектива, подразделения. | Используется там, где трудно определить индивидуальные показатели и где хорошая атмосфера в рабочих группах. | Хорошая мотивация при условии, что связь между усилиями и надбавкой воспринимается на индивидуальном уровне. | Сложности в использовании из-за неравных индивидуальных усилий, что может вызвать некритичность к слабым показателям. |

Ставка + надбавка, но результатам работы всей организации на основе общекорпорати вного критерия. | Используется там, где есть хороший климат в отношениях администрации с работниками, стимулирующий сотрудничество. | Способствует более широкой вовлеченности работников в дела организации. | Нечеткая связь между индивидуальным вкладом и вознаграждением, возможно влияние неучтенных факторов. |

Премиальная надбавка в соответствии с заслугами работника. Исчисляется по единой методике (например, па основе стажа или рейтинга). | Используется там, где трудно оценить конечный результат, или в ситуациях, когда на результат оказывает действие множество факторов. | Стимулирует не только производственные, но и другие значимые для организации показатели, способствует взаимодействию менеджеров организации с персоналом. | Трудно сформулировать общую методику, которая обеспечит сопоставимость неоднородных случаев, велика вероятность субъективности. |

Система. | Условия. | Преимущества. | Недостатки. |

Участие в прибылях в соответствии с оценками финансовых показателей организации. | Используется там, где публикуются показатели финансовой деятельности и где имеется участие работников в делах организации. | Обеспечивает идентификацию работников с делами организации, вознаграждение оказывается связанным с конъюнктурой рынка. | Не существует четкой связи между вознаграждением и индивидуальным вкладом, вознаграждение зависит от факторов, на которые работники не могут влиять. |

Необходимо также отметить, что в России существует система государственного районного регулирования оплаты труда, надбавок и коэффициентов к заработной плате. Согласно этому подходу территория РФ поделена на восемь тарифных поясов с поясными коэффициентами от 1,0 до 1,6. На сегодняшний день в зависимости от степени дискомфортное™, оцениваемой природно-климатическими, экономико-географическими, социальнопсихологическими условиями и фактором риска проживания, выделяется пять зон с коэффициентами увеличения оплаты труда. За непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях применяются северные надбавки (минимальный размер — 10% заработка)[8]. Все перечисленные выше коэффициенты в настоящее время применяются только на государственных предприятиях, на предприятиях других форм собственности с учетом районных коэффициентов определяется только минимальный уровень оплаты труда.

Выводы

- 1. Оплата труда работников организации имеет множество форм. Искусство руководства мотивацией заключается в умении использовать тарифные и бестарифные системы для влияния на качество трудовой деятельности и активность персонала.

- 2. Мотивационному механизму оплаты труда в практике организаций, особенно коммерческих, отводится большая роль, однако исследования показывают, что постоянное повышение уровня оплаты труда как не всегда способствует поддержанию трудовой активности на необходимом уровне, так и не всегда приводит к росту производительности труда. Применение материального стимулирования может быть полезным для достижения кратковременных подъемов производительности труда; в конечном счете происходит определенное привыкание к этому виду воздействия, поэтому не менее важным направлением мотивационной политики являются механизмы морального стимулирования.

Практикум Контрольные вопросы и задания для самостоятельной работы.

- 1. Что понимается под оплатой труда персонала организации?

- 2. Дайте характеристику основным системам оплаты труда.

- 3. Чем тарифная система оплаты труда отличается от сдельной?

- 4. Перечислите формы сдельной оплаты труда.

- 5. Какая форма используется для оплаты индивидуального трудового вклада: группового; бригадного?

- 6. Какая система оплаты труда, с вашей точки зрения, более эффективно влияет на трудовую мотивацию работников? Ответ обоснуйте.

- 7. Какие в Российской Федерации есть государственные надбавки к заработной плате связанные с условиями груда?

- 8. Используется ли тарифная система оплаты труда в коммерческих организациях и почему?

Ситуационные задачи и задания Методические пояснения к решению типовых ситуационных задач на определение тарифного разряда работников бюджетной сферы Тарифная система позволяет рассчитать средние показатели тарифных разрядов. Средние показатели тарифных разрядов (средние тарифные коэффициенты) — эго коэффициенты, с помощью которых можно определить величину различных элементов тарифной системы.

Средние коэффициенты могут использоваться для укрупненного планирования фонда оплаты труда, для анализа трудового потенциала работников. Так, средние тарифные коффициенты позволяют определить квалификационный уровень сотрудников организации, состав работников и квалификационную структуру производственного персонала.

При неизвестной численности основного персонала и известном среднем разряде средний тарифный коэффициент может быть рассчитан по следующей формуле:

где Км — меньший тарифный разряд из двух смежных разрядов; КГ) — больший тарифный разряд из двух смежных разрядов; Rcp—средний тарифный разряд; RM — меньший из двух смежных тарифных разрядов, между которыми находится значение известного среднего тарифного разряда; R6 — больший из двух смежных тарифных разрядов, между которыми находится значение известного среднего тарифного разряда.

Тарифные коэффициенты, соответствующие определенным видам работ (в данном случае коэффициенты Км и /Сб) устанавливаются на основе Единой тарифной сетки по оплате труда работников бюджетной сферы[9] (см. таблицу ниже).

Показатель. | Тарифный разряд. | |||||||||||||||||

Тарифный коэффициент. | СО. CN. | со. | ю. | Г''; р | со. | СЧ О. сч. | сч сч сч" . | сч" . | р сч" . | о. сч" . | сч. | сг: со. | сч р со" . | р со" . | сч. | in. | ||

Для вычисления среднего тарифного коэффициента при известной средней тарифной ставке используют формулу.

где Сср — часовая ставка среднего тарифного разряда (месячная тарифного разряда); Cj — часовая тарифная ставка первого тарифного разряда (месячная тарифная ставка).

Тарифная ставка работника определенной квалификации не может быть ниже МРОТ и рассчитывается по следующей формуле:

Если известно распределение работников по квалификационным разрядам, то можно рассчитать средний тарифный коэффициент. На основе тарифного коэффициента определяется средний тарифный разряд.

До 1 декабря 2008 г. часовые тарифные ставки работников бюджетной сферы рассчитывались на основе месячных тарифных ставок и балансов рабочего времени1. С 1 декабря 2008 г. заработная плата бюджетников начисляется в соответствии с постановлением Правительства РФ от 5 августа 2008 г. № 583 «О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений». С 2008 г. размер оклада и ставки устанвливается руководителем учреждения на основе учета сложности работы и уровня квалификации работника, а от размера среднего заработка работников зависит заработная плата руководителя.

Тем не менее тарифная система оплаты труда и сейчас помогает сформировать единый фонд оплаты труда работников предприятия и распределить его равномерно и справедливо на основе сложности работ, без необоснованного завышения заработной платы руководящих работников. Принцип тарифных коэффициентов, положенный в основу тарифной системы оплаты труда, сегодня позволяет устанавливать размер заработной платы как работникам бюджетной сферы, так и работникам коммерческих организаций. Точкой отсчета служит МРОТ.

Задание 1. Определите средний тарифный коэффициент сотрудников, если на конец отчетного периода средний разряд составил 7,5.

Задание 2. Определите средний тарифный коэффициент на конец отчетного периода для работников, имеющих 13-й и 15-й тарифные разряды.

Задание 3. Определите средний тарифный разряд для работников предприятия, если известны данные, приведенные в таблице ниже.

Разряд. | Количество сотрудников, имеющих данный разряд. |

2-й. | |

3-й. | |

4-й. | |

5-й. |

1 Минимальный размер оплаты труда пересматривается ежегодно в соответствии с Федеральным законом от 19 июня 2000 г. № 82-ФЗ «О минимальном размере труда». На 1 января 2016 г. федеральный МРОТ составил 6204 руб., а на 1 июля — 7500 руб. Субъекты РФ устанавливают в соответствии с законодательством года региональную норму (например, в Санкт-Петербурге на 1 января 2016 г. МРОТ установлен в размере 11 700 руб.).

Разряд. | Количество сотрудников, имеющих данный разряд. |

6-й. | |

1-й. | Остальные сотрудники. |

Итого. |

Примеры решения типовых задач Задача 1. Определить средний тарифный коэффициент сотрудников организации, если их средний разряд равен 6,5.

Ppujphup.

Кср= 1,84 + (2,02 — 1,84)(6,5 — 6,0) = 1,93.

Кср= 2,02 — (2,02 — 1,84)(7,0 — 6,5) = 1,93.

Ответ: 1,93.

Задача 2. Определить тарифный коэффициент для оплаты труда работников 1-го разряда бюджетной организации при условии, что средний размер часовой оплаты составляет 10 руб.

Решение. Тарифная ставка для работников бюджетной сферы составляет 1100 руб., баланс рабочего времени в нормальных условиях 40-часовой рабочей недели —160 ч. Рассчитаем на основе тарифной ставки и месячного баланса рабочего времени часовую тарифную ставку 1-го разряда работника бюджетной организации:

С, = 1100/160 = 6,875 (руб.);

К= 10/6,875 = 1,45.

Ответ: 1,45.

Задача 3. На бюждетном предприятии действует внутриорганизационная 8-разрядная тарифная сетка. Рассчитать средний тарифный разряд сотрудников организации, если в ней на конец отчетного периода работает 200 человек. Из них; 50 человек имеют 2-й разряд; 82 — 3-й разряд; 18 — 4-й разряд; 10 — 5-й разряд; 5 — 6-й разряд; 2 — 8-й разряд; 33 — 1-й разряд.

Решение

Кср = (1,11 • 50 + 1,23 • 82 + 1,36 • 18 + 1,51 • 10+ 1,67−5 + 2,02? 2+1,0? 33)/ 200=1,18.

7^-1 +(1,18- 1,11)/(1,23 -1,11) = 1,0084.

Ответ: 1,0084.

- [1] Портам «Образцы договоров в сфере труда». URL: http://www.dogovor-obrazets.ru/cTa-тьи/МРОТ_Миниматьный_размер_оплаты_труда#е2.

- [2] Портал юридической консультации. URL: http://www.yuridicheskaya-konsultaciya.ru/mrot-minimalnyiy-razmer-oplatyi-truda.html#mrot.

- [3] Трудовой кодекс РФ.

- [4] Либерман К. Оценка результатов труда персонала // Кадровый вопрос. 2012. № ю.С. 71−77.

- [5] Портал «Бизнес-экномика, менеджмент — бэкмология». URL: http://wvw.becmology.ru/blog/management/salary_method01.htm.

- [6] Абчук В. А., Панфилова А. П. Менеджмент для педагогических специальностей: учеб, пособие. М.: Академия, 2010. С. 138.

- [7] Цветаев В. М. Управление персоналом. СПб.: Питер, 2002. С. 142—143.

- [8] Шапиро С. А. Мотивация и стимулирование персонала. М.: ГроссМедиа, 2005.

- [9] Единая тарифная сетка по оплате труда работников бюджетной сферы установленапостановлением Правительства РФ от 2 октября 2003 г. № 609 (с изм. от 18 августа 2005 г.)"О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников бюджетной сферы".