Анализ оборачиваемости средств, направленных на экспортные операции

Особого внимания заслуживает просроченная задолженность иностранных покупателей. Для целей анализа необходимо установить причины ее возникновения и выяснить, принимались ли меры к взысканию долгов. Где СО — средний остаток средств, направленных на все экспортные операции в ходе одного оборота; Д — количество дней в анализируемом периоде; С — себестоимость экспортированных товаров. Сведения… Читать ещё >

Анализ оборачиваемости средств, направленных на экспортные операции (реферат, курсовая, диплом, контрольная)

Для обеспечения руководства организации информацией о целесообразности проведения экспортных операций и заключения новых внешнеэкономических сделок важно провести оценку скорости оборота средств, направленных на экспортные операции. Показатель скорости оборота средств, направленных на экспорт, зависит от цикла кругооборота этих средств. Все оборотные средства организации, находящиеся в постоянном движении, меняют свою форму, превращаясь из денежной формы в товарную в процессе закупки материальных ценностей для производства готовой продукции и товаров для перепродажи и вновь приобретая денежную форму в процессе реализации товаров и произведенной готовой продукции. В этом постоянном непрерывном процессе оборота средств необходимо определить продолжительность каждой экспортной операции, которая и будет являться полным циклом оборота средств, вложенных в эту операцию.

Начало цикла оборота средств, направленных в экспортную операцию, фиксируется в момент отгрузки экспортного товара. Данный этап характеризуется товарной формой вложенных средств, он заканчивается в момент перехода права собственности на отгруженные товары зарубежном}' покупателю. В этот момент организация-экспортер отражает в бухгалтерском учете начисление выручки от реализации и дебиторскую задолженность за иностранным контрагентом. Экспортированный товар списывается с учета организации-экспортера, и операция переходит из товарной формы в форму оборота средств в расчетах. Получение денежных средств от иностранного покупателя — заключительный этап экспортной операции, характеризующийся денежной формой. В момент зачисления средств на валютный счет организации-экспортера заканчивается цикл оборота средств, направленных на экспортные операции. Таким образом, начало цикла — дата отгрузки товара, окончание цикла — дата получения выручки от иностранного покупателя.

Оборачиваемость средств, находящихся в экспортных операциях, рассчитывается из средней продолжительности цикла оборота средств в экспортных операциях. Показатель может быть определен двумя разными способами: через расчет средней продолжительности цикла в днях или через вычисление количества циклов за определенный период. Для целей анализа и сопоставимости данных за различные периоды показатель должен быть приведен к единому знаменателю, характеризующему сумму затрат предприятия на экспортные операции, т. е. себестоимость экспортируемых товаров.

Показатель средней продолжительности одного оборота средств, направленных на экспортные операции, в днях рассчитывается следующим образом:

где СО — средний остаток средств, направленных на все экспортные операции в ходе одного оборота; Д — количество дней в анализируемом периоде; С — себестоимость экспортированных товаров.

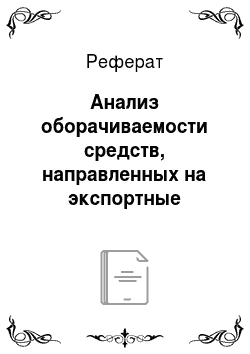

Средний остаток средств, направленных на все экспортные операции в ходе одного оборота, находится по формуле.

где О, 02,…, 0″ — остаток средств, направленных на экспортные операции, на начало каждого месяца; 0″ — остаток средств, направленных на экспортные операции, на конец последнего месяца; п — 1 — число месяцев в анализируемом периоде.

Пример 4.3.

Сведения о средствах организации, вложенных в экспортные операции, в I квартале 2014 г. представлены в табл. 4.1, при этом себестоимость реализованных товаров составила 27 000 тыс. руб.

Таблица 4.1

Средства организации, вложенные в экспортные операции, в I квартале 2014 г.

Форма вложенных средств. | Сумма средств (тыс. руб.) по состоянию: | |||

1 января 2014 г. | 1 февраля 2014 г. | 1 марта 2014 г. | 1 апреля 2014 г. | |

В товарах (товары отгруженные). | ||||

В расчетах (дебиторская задолженность). | ||||

Итого. | ||||

Рассчитаем показатели оборачиваемости средств, направленных в экспортные операции.

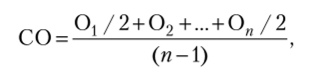

1. Средний остаток средств, направленных на все экспортные операции в ходе одного оборота:

2. Средняя продолжительность одного оборота средств, направленных на экспортные операции:

", 8850−90 «.

Средняя продолжительность оборота = = 29,5 дней.

3. Количество оборотов (КО) средств, направленных на экспортные операции, за анализируемый период:

Аналогичные показатели можно определить отдельно по средствам в товарах и средствам в расчетах.

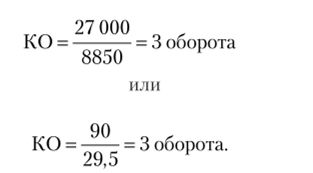

4. Средний остаток средств, вложенных в экспортированные товары:

5. Средняя продолжительность одного оборота средств в экспортированных товарах:

Средняяпродолжителыюстьоборотатов = = Дней;

6. Количество оборотов средств в экспортированных товарах за анализируемый период:

7. Средний остаток средств, вложенных в экспортные расчеты:

8. Средняя продолжительность одного оборота средств, вложенных в экспортные расчеты:

г й 2900−90 0_ «.

Средняя продолжительность оборота,., =-= 9,7 дней.

1 к 1 расч 27 000

9. Количество оборотов средств в экспортированных товарах за анализируемый период:

Показатели оборачиваемости средств в экспортных операциях зависят от различных факторов. Если говорить о средствах в экспортируемых товарах, то можно выделить следующие факторы:

- — местонахождение поставщика (например, насколько далеко поставщик находится от таможенного терминала);

- — скорость доставки товара до места передачи зарубежному покупателю;

- — скорость оформления документов;

- — срок хранения товара на перевалочных пунктах и таможенных терминалах;

- — способ транспортировки товара (например, при морских перевозках может возникнуть необходимость в выгрузке товара в порту в целях накопления для последующей загрузки судна, поэтому срок оборота средств в экспортированных товарах удлиняется за счет их хранения).

Некоторые факторы, влияющие на скорость оборота средств в экспортных расчетах:

- — условия оплаты договорных обязательств со стороны получателя товара;

- — виды и формы используемых расчетов с иностранными покупателями;

- — предоставляемые рассрочки платежа.

Перечисленные факторы, влияя совокупно на оборачиваемость средств в экспортных операциях, могут оказать негативное влияние на финансовое состояние предприятия-экспортера. Рассмотренные показатели исследуются в динамике, и, но результатам анализа оцениваются тенденции их влияния на состояние организации. В целях выявления и устранения причин, вызывающих удлинение сроков оборачиваемости средств, вложенных в экспортные операции, исследуются условия расчетов с иностранными контрагентами, сроки хранения товаров в процессе их доставки, своевременность оформления и предъявления платежных документов и другие факторы, влияющие на оборачиваемость средств.

Особого внимания заслуживает просроченная задолженность иностранных покупателей. Для целей анализа необходимо установить причины ее возникновения и выяснить, принимались ли меры к взысканию долгов.