Основные виды международного кредита

Денежные авансы импортера экспортеру являются следующей формой коммерческого кредитования внешнеторговых сделок. Эго кредит импортера экспортеру в форме оплаты товаров импортером авансом до отгрузки, а иногда и до их производства. Например, авансы сопровождают импорт дорогостоящего оборудования, судов, самолетов. Авансовые платежи составляют 10—30% суммы контракта, но могут достигать и 100%-ной… Читать ещё >

Основные виды международного кредита (реферат, курсовая, диплом, контрольная)

На примере кредитования внешнеторговой деятельности рассмотрим конкретные виды международных кредитов. Под внешнеторговыми операциями клиентов понимаются операции, предполагающие трансграничные расчеты между сторонами по контракту, традиционно связанные с импортом или экспортом товаров или услуг. Международные кредиты, как и внутренние, делятся на коммерческие и банковские.

Коммерческий международный кредит. Принципиальный механизм коммерческого кредитования описан выше. Его основные формы во внешнеторговых отношениях таковы:

- • кредиты экспортера импортеру (в вексельной форме, форфейтинг, по открытому счету);

- • кредиты импортера экспортеру (авансовые платежи импортера, акцептные и акцептно-рамбурсные кредиты).

Таким образом, практикуется кредитование и экспортером импортера, и импортером экспортера. Кредитование при этом рассматривается в широком смысле, т. е. включает и гарантирование сделок.

Кредиты импортерам от экспортеров в виде отсрочки платежа за поставленные за рубеж товары выступают в виде вексельного кредита и кредита по открытому счету. Первый тип кредита с участием векселей во внешнеторговой практике более востребован и популярен. В общем виде экспортер выставляет на импортера переводной вексель (тратту) и передает комплект товаро-распорядительных документов, а импортер акцептует (т.е. дает согласие на оплату, выставленную на него экспортером).

Форфейтинг (англ .forfeiting) представляет форму кредитования внешнеэкономических операций в виде покупки банком у экспортера векселей, акцептованных импортером. Поставщик переуступает свои требования к покупателю банку-форфейтеру с дисконтом. В отличие от обычной покупки векселей банками (учет векселей) при форфейтинге все долговые риски переходят к банку-форфейтеру.

Кредит по открытому счету' — вторая по значимости и масштабам применения форма коммерческого кредита. В этой схеме кредитования импортера движение товаров опережает движение денег. Экспортер, отгружая товар и отсылая товарораспорядительные документы, открывает ссудный счет на имя импортера. В процессе исполнения сделки импортер оплачивает платежные документы и периодически переводит средства в погашение задолженности по открытому счету. В сделку может включиться банкгарант, требующий от экспортера подтверждение товарности сделки, т. е. отгрузки товара.

Расчеты по открытому счету выгодны для импортера и являются спутником длительных и доверительных отношений с зарубежными поставщиками. В случае нерегулярных связей такие расчеты опасны, поскольку экспортер не получает твердых гарантий со стороны покупателя.

Денежные авансы импортера экспортеру являются следующей формой коммерческого кредитования внешнеторговых сделок. Эго кредит импортера экспортеру в форме оплаты товаров импортером авансом до отгрузки, а иногда и до их производства. Например, авансы сопровождают импорт дорогостоящего оборудования, судов, самолетов. Авансовые платежи составляют 10—30% суммы контракта, но могут достигать и 100%-ной предоплаты. Получение кредита от импортера снижает или даже отменяет потребность экспортера в банковском кредите и, следовательно, косвенно влияет на удешевление товара для конечного потребителя.

Кредиты импортеру, предоставляемые с активным участием в этих схемах банков, принимают форму акцептных, акцептно-рамбурсных кредитов, форфейтинга. Акцептный кредит — это кредит, предоставляемый импортеру банком, но не за свой счет, а за счет банка, обслуживающего экспортера. Кредит предоставляется банком экспортера в форме акцепта (согласия на оплату) переводного векселя (тратты), выставляемого на банк экспортером. Банк акцептует эти векселя, гарантируя тем самым их оплату импортером в установленный срок.

При акцептно-рамбурсных кредитах схема усложняется. Это также способ кредитования банком экспортера банка импортера. Отличие только в том, что после выставления экспортером переводного векселя и его акцепта банком, они пересылаются в банк импортера или любой третий банк, который согласится их оплатить. Но получивший векселя и документы банк выдаст их импортеру только при рамбурсировании, т. е. при предварительном переводе денег импортером в погашение этого кредита. Импортер переводит деньги заранее, до наступления срока платежа, и зачастую не напрямую банку экспортера, а банку, с которым он находится в постоянных дружественных отношениях. А уже этот банк, обычно банк в стране импортера, хорошо известный и банку экспортера, переводит деньги экспортеру. Акцептно-рамбурсный кредит, таким образом, выступает как кредит с дополнительными гарантиями для сторон сделки.

Участвуя в акцептных и вексельных кредитах, выдавая прямые гарантии, но сделкам, банки выстраивают финансирование внешнеторговых операций в широком смысле, т. е. торговое финансирование. В сочетании с прямым кредитованием субъектов внешнеэкономических связей это позволяет считать банки важнейшими участниками международного кредита.

Международный банковский кредит в денежной форме. Это вид классического кредита, предоставляемого импортеру или экспортеру в денежной форме. Он может иметь вид экспортного кредита в форме финансирования производства экспортного товара. Часто экспортные кредиты выдаются банком в стране импортера для целевой активизации экспорта машин, оборудования и других товаров импортеру.

В банковском кредитовании ресурсы предоставляются на финансирование оборотного капитала или инвестиционные цели. Например, кредитование текущих целей происходит в форме международного факторинга. Это форма кредитования экспортера, при которой экспортер переуступает с дисконтом право требований платежа от импортера банку. Международный факторинг по механизму похож на форфейтинг, только он не опосредуется движением векселей.

Прямой экспортный факторинг означает, что банк-фактор заключает соглашение с экспортером и вступает в непосредственные отношения с иностранным покупателем-импортером. Прямой импортный факторинг означает, что экспортер заключает соглашение с банком — фактором в стране-импортере. Косвенный экспортный факторинг предполагает, что импортер совершает платеж банку — фактору в своей стране, а с экспортером рассчитывается банк-фактор, но экспорту, получивший в свою очередь обусловленную сумму с банка— фактора по импорту. Косвенный экспортный факторинг имеет преимущества, вытекающие из более тесных связей банка с предприятиями в своей стране и знания их реальной кредитоспособности. Международный факторинг ускоряет оборот средств экспортера, дает финансовую передышку импортеру и возможность получения дополнительных доходов банкам.

Долгосрочный стратегически важный характер имеет международное банковское кредитование более широкого спектра, выходящее за рамки финансирования внешней торговли. Речь идет о международном лизинге, проектном финансировании, предоставлении синдицированных кредитов с участием банков из разных стран на основе объединения капиталов, координации и разделения рисков между ними. Это позволяет финансировать сложные проекты глобального или регионального значения.

Технология предоставления международного кредита в валютной форме построена по типичному алгоритму, когда определяются все существенные условия кредита — сроки, объемы, ценовые условия, обеспечение и гарантии, сроки погашения и т. д. На глобальном уровне ставки могут значительно отличаться от национальных процентных ставок. При структурировании ссуды в части определения ее стоимости кредиторы учитывают стоимость привлечения ресурсов. Под международные кредиты, как правило, и ресурсы привлекаются с глобального рынка. Банки закладывают в кредиты, предоставляемые в иностранной валюте, более низкий уровень стоимости зарубежных заимствований (кредиты банков-нерезидентов, выпуск еврооблигаций, евронот, евровекселей). Процентная маржа учитывает индивидуальные и страновые риски заемщика, средний уровень доходности на рынке международных ссудных капиталов и другие факторы. Как известно, индикатором и ориентиром цены краткосрочных займов на мировом рынке являются размеры ключевых ставок LIBOR на соответствующие сроки и с учетом валюты кредита. На них и ориентируются национальные банки с учетом внутренней специфики.

Учитывая серьезную ответственность, возникающую при финансировании трансграничных поставок, банки особое внимание уделяют обеспечению и гарантиям по этим сделкам. Обеспечение тщательно оценивается и включает первоклассные активы — компенсационные депозиты, высоколиквидные ценные бумаги, свидетельства (титулы) собственности на активы, являющиеся предметом сделки (товары на складе, в пути). Активно используются акцептные кредиты, применяются преимущественно гарантированные формы расчетов — документарные аккредитивы, а также супергарантированные параллельные аккредитивы stand-by. Как неотъемлемый инструмент международного кредитования рассматривается институт прямых гарантий: государственные гарантии, гарантии государственных корпораций, банков развития, гарантии системно значимых финансовых институтов — банков и небанковских посредников в странах сторон по сделкам.

Чрезвычайно важна и государственная политика в области поддержки эффективного международного кредитования. Она может включать различные стимулирующие меры. Внешэкономбанк и Министерство экономического развития РФ создали механизм субсидирования процентных ставок из федерального бюджета покупателям российской продукции. Банк России снизил обязательное резервирование по кредитам, застрахованным в Российском агентстве, но страхованию экспортных кредитов и инвестиций (ЭКСАР), что удешевляет кредиты для экспортеров. ЭКСАР предоставляет страховую защиту по десяткам экспортным проектам, в рамках которых экспорт российской продукции осуществлялся в страны Европы (Испания), Латинской Америки (Куба, Колумбия), Азии (Вьетнам, Индия, Китай) и бывшего СССР (Абхазия, Беларусь).

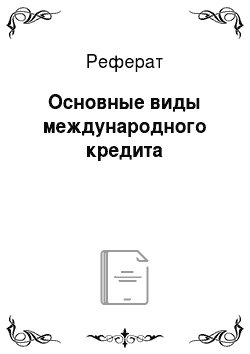

На рис. 11.3 представлена укрупненная структура форм и видов кредита.

Рис. 113. Формы и виды кредита.