Анализ операционных и финансовых рисков компании по данным финансовой отчетности

При этом следует помнить, что формально компания может действовать в соответствии с бухгалтерскими требованиями, но ее финансовая отчетность фактически создает обманчивую картину финансового благополучия. Зачастую это связано с тем, что менеджеры, пользуясь значительной свободой, предоставляемой принципами учета, манипулируют данными о финансовых результатах с целью завышения (занижения… Читать ещё >

Анализ операционных и финансовых рисков компании по данным финансовой отчетности (реферат, курсовая, диплом, контрольная)

Анализ и оценка имущественного потенциала компании

На первых этапах изучения публичной отчетности необходимо ознакомиться с визитной карточкой компании — балансовым отчетом. Дополнив данные баланса информацией о качественном состоянии активов (степени износа, скорости обновления, длительности оборота), можно судить об имущественном потенциале компании как совокупности ресурсов и источников их формирования.

При этом следует помнить, что формально компания может действовать в соответствии с бухгалтерскими требованиями, но ее финансовая отчетность фактически создает обманчивую картину финансового благополучия. Зачастую это связано с тем, что менеджеры, пользуясь значительной свободой, предоставляемой принципами учета, манипулируют данными о финансовых результатах с целью завышения (занижения) оценочных показателей. В связи с этим, прежде чем приступить к расчету показателей, целесообразно тщательно проверить качество представленной в финансовых отчетах информации.

В состав методики анализа структуры имущества организации входят:

- 1) оценка динамики валюты баланса (общей величины активов в балансовой оценке);

- 2) анализ структуры активов компании;

- 3) анализ структуры пассивов компании;

- 4) оценка удовлетворительности структуры баланса (соответствие признакам «хорошего» баланса).

На первом этапе анализа необходимо получить дополнительную информацию об активах и пассивах компании с целью оценки степени их ликвидности и срочности погашения обязательств.

Способность активов трансформироваться в денежные средства называют ликвидностью активов. Чем короче период времени, необходимый для трансформации актива в денежные средства с минимальной потерей стоимости, тем выше степень его ликвидности.

Следует уточнить, какова степень свободы распоряжения активами, не является ли часть из них предметом залога и т. п. Кроме того, специфика деятельности компании может предопределять возможность быстрой утраты ценности активов (торговля, пищевая промышленность). И наконец, немаловажным остается вопрос о наличии «замороженных» счетов компании (временно не работающих денежных средств), наличии условных обязательств.

Структурные изменения в активах и пассивах баланса могут свидетельствовать как о положительных изменениях, так и о наличии негативных тенденций, приводящих к «утяжелению» активов. Основным критерием оценки изменения структуры имущества со знаком «плюс» может быть признана их мобильность, иными словами, рост скорости оборота активов, приводящий к увеличению общей суммы дохода компании.

Далее проводится детализированный анализ структуры активов и пассивов компании на базе сравнительного агрегированного баланса с использованием горизонтального, вертикального и трендового методов. В процессе анализа изучаются состав активов и пассивов, динамика их структуры, дается оценка происшедшим изменениям. Информационная база должна формироваться по отчетам, взятым не менее чем за три отчетных периода (кредитные аналитики рассматривают пять и более отчетных периодов).

Анализ активов баланса. Цель анализа активов — оценка эффективности их использования, выявление внутрихозяйственных резервов обеспечения восстановления платежеспособности компании (постановление Правительства РФ от 25 июня 2003 г. № 367 «Правила проведения арбитражными управляющими финансового анализа»).

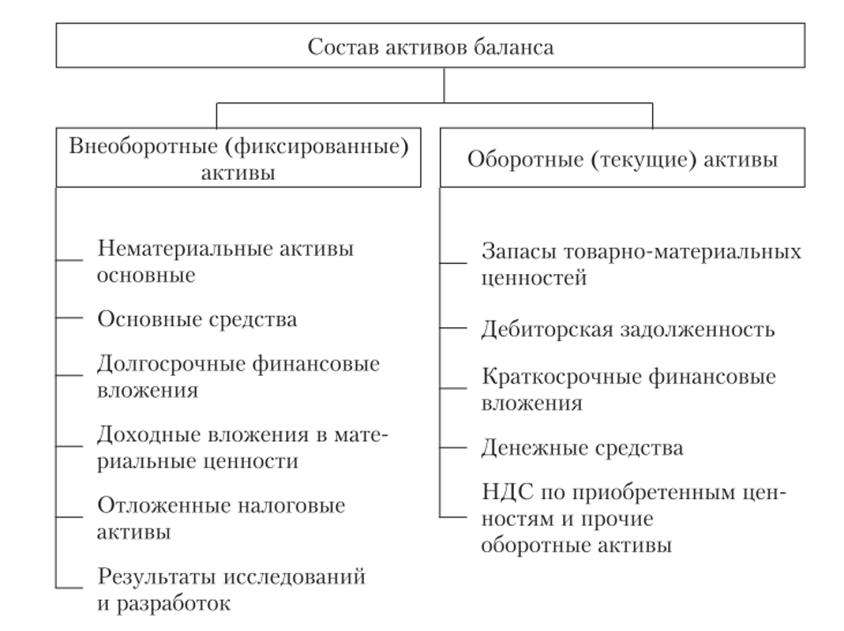

Статьи актива и разделы баланса располагаются в балансовом отчете, но мере возрастания ликвидности: от внеоборотных к оборотным (рис. 11.5).

Введем условные обозначения активных статей баланса (табл. 11.2).

Рис. 11.5. Основные элементы актива баланса.

Имущественный потенциал компании

Таблица 11.2

Активы. | |||

ВА. | Внеоборотные активы. | FA | Fixed assets |

НА. | Нематериальные активы. | 1Л | Intangible assets |

ОС. | Основные средства. | РРЕ | Property, plan and equipment |

ДФВ. | Долгосрочные финансовые вложения. | LTI | Long-term investments |

ОНА. | Отложенные налоговые активы. | DIT | Deferred income texes |

ТА. | Текущие (оборотные) активы. | СА | Current assets |

Запасы. | Inv | Inventories | |

дз. | Дебиторская задолженность. | AR | Accounts receivable |

КФВ. | Краткосрочные финансовые вложения. | CEv | Cash equivalents |

дс. | Денежные средства и эквиваленты. | ChE | Cash and equivalents |

На какие вопросы можно получить ответ, анализируя динамику основных статей баланса?

Анализ изменения статей и структуры актива баланса показывает следующее.

- 1. Какова величина текущих и внеоборотных активов, как изменяется их соотношение, а также за счет каких источников они финансируются.

- 2. Какие статьи растут опережающими темпами и как это сказывается на структуре баланса.

- 3. Какова доля труднореализуемых активов в валюте баланса и как она меняется.

- 4. Какова доля активов, «замороженных» на тот или иной срок в запасах и дебиторской задолженности.

- 5. Какова динамика наиболее ликвидных активов.

- 6. Каковы размеры вложений в нематериальные активы.

- 7. Наличие убытков и других «больных» статей в балансе.

В процессе анализа структуры баланса рекомендуется рассчитать так называемые промежуточные показатели: чистые активы и рабочий капитал.

Чистые активы (net assets, NA) — показатель, характеризующий остаточный интерес собственников на момент ликвидации компании.

Активы — Обязательства = Чистые активы.

Такой способ расчета по экономическому содержанию приравнивает чистые активы к собственному капиталу компании (активы, очищенные от всех обязательств).

Рост чистых активов служит свидетельством увеличения балансовой оценки доли собственников в совокупных активах компании; с другой стороны, гарантированы интересы третьих лиц в случае ликвидации компании.

Рабочий капитал {working capital, WC) — характеризует наличие (отсутствие) у компании резерва текущих (оборотных) активов на покрытие текущих (краткосрочных) обязательств.

где РК — рабочий капитал; ТА — текущие активы; ТО — текущие обязательства;

где СК — собственный капитал; ДО — долгосрочные обязательства; ВА — внеоборотные активы Согласно балансовому уравнению: ТА + ВА = СК + ТО + ДО.

Тогда, А — ТО = СК + ДО — ВА.

Величина РК в значительной степени определяется составом и величиной оборотных средств. Недостаток РК означает, что компания имеет дефицит оборотных средств и, следовательно, необходимо привлекать дополнительные источники на покрытие этого дефицита (например, путем кредитования).

Далее анализируются изменения по каждой статье активов баланса с акцентом на наиболее мобильную их часть (оборотные активы).

Особую сложность представляет неоднозначная трактовка динамики отдельных статей баланса.

Так, о чем говорит рост общей стоимости активов компании? Действительно, данный показатель позволяет получить косвенную оценку масштабов деятельности компании, сравнить ее с фирмами-конкурентами. Однако увеличение активов в одном случае может свидетельствовать о расширении деятельности, в другом — о необоснованном росте запасов сырья, возрастании дебиторской задолженности, связанной с неплатежами, проведенной переоценке основных средств и т. д. Кроме того, снижение валюты баланса не всегда должно оцениваться как негативная тенденция; оно могло стать результатом списания с баланса неликвидных запасов, изменения стоимости используемого сырья, что приводит к ускорению оборачиваемости активов компании.

В целом по результатам проведенного анализа активов дается оценка рациональности структуры привлечения и размещения средств в активе баланса.