Формирование предпринимательского дохода.

Управление финансами фирмы

Были, — сюда относятся и проценты по кредиту, и дивиденды, и другие формы расчета с инвесторами и кредиторами. После инвесторов прибыли требует собственный бизнес — ваши инновационные и инвестиционные проекты, осуществляемые для укрепления позиций фирмы, расширения, а то и просто для обеспечения бизнесу выживания. В России очень популярный источник инвестиций — собственные средства предприятий… Читать ещё >

Формирование предпринимательского дохода. Управление финансами фирмы (реферат, курсовая, диплом, контрольная)

Итак, предпринимательская деятельность влечет за собой затраты — издержки бизнеса. Сгруппировав издержки и отнеся их на все товары, услуги и работы, которые выполняет организация предпринимателя, мы получим себестоимость готовой продукции (услуг и работ). Определив цену готовой продукции одним из методов ценообразования, предприниматель наконец-то вычисляет разницу между ценой и себестоимостью, которая представляет собой в самом общем виде прибыль каждого из продуктов.

Формирование прибыли. Обобщим финансовый аспект бизнеса за определенный период — месяц, квартал, год или период реализации инвестиционного проекта.

Выручка — это сумма произведений цены каждого товара на объем его продаж за период (в натуральном выражении), измеряемая в денежных единицах. Из выручки возмещаются затраты субъекта бизнеса на производство, сбыт продукции и обеспечение нормального функционирования. Совокупные издержки бизнеса за период представляют собой затраты (или себестоимость всех произведенных товаров) за период.

Валовая прибыль данного бизнеса за период может быть определена вычитанием совокупных затрат из выручки за тот же период. Таким образом, экономическое содержание прибыли характеризует стоимостную оценку добавленной стоимости, созданной в данном бизнесе и полученной предпринимателем в результате реализации произведенного продукта и прочих предпринимательских доходов, уменьшенных на совокупные расходы за период. В случае превышения затрат над выручкой формируется убыток или отрицательная прибыль, которая должна быть покрыта из привлеченных источников.

Валовая прибыль корректируется на коммерческие и управленческие расходы, прочие доходы и расходы. В результате формируется прибыль до налогообложения. Указанные расчеты фиксируются в отчете о финансовых результатах в составе бухгалтерской отчетности предприятий. Важно понимать, что часть налогов на предпринимательскую деятельность включается в затраты, которые формируют себестоимость продукции — это обязательные социальные отчисления, налог на имущество и др. А налог на прибыль вычитается уже из прибыли до налогообложения при расчете чистой прибыли, т. е. нс может быть частью затрат бизнеса. Прибыль до налогообложения может быть скорректирована льготами по налогу на прибыль; она также включает доходы от участия в других организациях (например полученные дивиденды).

Чистая прибыль представляет собой финансовый резз’льтат деятельности коммерческой организации за отчетный период, например за год. Из чистой прибыли производятся выплаты по банковским кредитам, а также происходит расчет с внешними инвесторами. После этого из чистой прибыли могут быть выплачены дивиденды по акциям, либо прибыль может быть иным образом распределена между учредителями бизнеса. Например, в ООО из чистой прибыли владельцам фирмы могут быть выплачены проценты в соответствии с долями (паями) в уставном капитале. Также прибыль может быть инвестирована в бизнес (подробнее о распределении прибыли см. параграф 6.5).

В упрощенной форме процесс формирования прибыли можно отразить следующим образом:

- 1) Выручка — Себестоимость продаж = Валовая прибыль;

- 2) Валовая прибыль + Прочие доходы бизнеса — Прочие расходы = Прибыль до налогообложения;

- 3) Прибыль до налогообложения — Налог на прибыль = Чистая прибыль.

В параграфе 2.1 мы обратили внимание читателей на разнообразие целей бизнеса. Как вы помните, получение прибыли — обязательная цель коммерческих организаций в Российской Федерации, и она может выступать ведущим мотивом организации бизнеса. Однако некоторые авторы подчеркивают, что прибыль нужна самим предпринимателям только «в третью или четвертую очередь»: «Итак, первый, кто заинтересован в прибыли, — государство… второй, кого интересует ваша прибыль после государства, — ваши инвесторы»[1]. Государство получает налог на прибыль и, конечно, заинтересовано в прибыльном бизнесе, чтобы этот налог пополнял бюджет постоянно. Инвесторы ожидают доходов, выплачиваемых им из при;

были, — сюда относятся и проценты по кредиту, и дивиденды, и другие формы расчета с инвесторами и кредиторами. После инвесторов прибыли требует собственный бизнес — ваши инновационные и инвестиционные проекты, осуществляемые для укрепления позиций фирмы, расширения, а то и просто для обеспечения бизнесу выживания. В России очень популярный источник инвестиций — собственные средства предприятий, т. е., в частности, их прибыль (см. рис. 5.4). И только в четвертую очередь получателем прибыли выступает сам предприниматель, который теперь может в добровольном порядке поделиться ею с обществом. Отсюда ясно, что на самом деле объем прибыли бизнесу нужен значительный — ведь он способствует достижению иных многочисленных целей коммерческой организации.

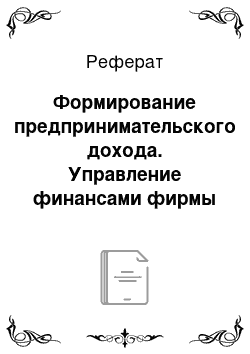

Зная сумму прибыли от бизнеса, мы можем рассчитать ряд производных показателей, например срок окупаемости коммерческого проекта. Рассмотрим случай создания торгового предприятия. Прогнозная чистая прибыль позволяет рассчитать срок окупаемости бизнес-проекта, например открытия магазина. Предполагается, что при открытии торговой точки основные первоначальные затраты формируются за счет приобретения торгового оборудования, помещений — основных средств. Также для начинающих предпринимателей существенной проблемой оказывается закупка первой партии товара на продажу. Тогда именно балансовая стоимость основных средств и первоначальные вложения в оборотные активы попадают в числитель формулы для расчета срока окупаемости[2]:

где ОФ — балансовая стоимость основных средств, руб.; ОбАпсрв — первоначальные вложения в оборотные активы, руб.; Амес — ежемесячная сумма амортизации основных средств, руб.; Пч — среднемесячная чистая прибыль торгового предприятия; И К — среднемесячная сумма изъятия капитала учредителями бизнеса (часть чистой прибыли, которая распределяется между учредителями, а не инвестируется снова в бизнес).

В вышеприведенной формуле не учитывается уровень инфляции, но ее можно применять на начальных этапах планирования бизнеса в торговле. В случае запуска интернет-магазина в числитель можно поместить затраты на создание, отладку и продвижение торгового сайта.