Категории затрат для задач принятия решений, планирования, контроля и регулирования

Где У — совокупные издержки, руб.; а — их постоянная часть, не зависящая от объема производства, руб.; b — переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X — показатель, характеризующий деловую активность организации (объем производства, оказанных услуг, товарооборота и др.) в натуральных единицах измерения. Регрессивные издержки, увеличение… Читать ещё >

Категории затрат для задач принятия решений, планирования, контроля и регулирования (реферат, курсовая, диплом, контрольная)

Деление затрат на постоянные (условно-постоянные) и переменные (условно-переменные)

Зависимость затрат от активности (штуки, часы работы, расстояние, количество клиентов) выражается через следующую классификацию.

Постоянные издержки — это расходы в течение рассматриваемого периода времени, остающиеся неизменными по величине в широком диапазоне объемов производства. Общие постоянные издержки являются одинаковыми для всех уровней активности и на единицу продукции снижаются пропорционально росту уровня активности. На практике постоянные затраты возрастают скачкообразно.

Переменные издержки изменяются прямо пропорционально объему продукции или уровню деятельности. Общие переменные — линейная функция, а издержки на единицу продукции — величина постоянная.

Текущие издержки предприятия различаются, прежде всего, в зависимости от того: а) на что они расходуются и б) как они измеряются (с чем соизмеряются).

Текущие затраты предприятия следует разделять на две категории затрат:

- • издержки, на размер которых можно воздействовать управленческими решениями. Это релевантные затраты, т. е. зависящие от источника, который возникает в ходе производства, или переменные издержки.

- • затраты, на размер которых невозможно воздействовать решениями, принимаемыми при планировании производства. Это нерелевантные, независимые от источника затрат, возникающих в ходе производства, или постоянные издержки.

Никаких универсальных правил отнесения затрат к отдельной категории не существует. Можно только указать принцип, согласно которому в качестве переменных издержек всегда нужно учитывать только те затраты, которые действительно зависят от планируемых при решении данной задачи параметров. Если, например, в качестве управляемой переменной рассматривать использование производственной мощности (т. е. получение продукции от имеющейся мощности за единицу времени), то под переменными издержками можно понимать затраты, которые принимают четыре выражения:

- • пропорциональные затраты, их изменение пропорционально степени использования производственной мощности;

- • прогрессивные издержки, эти элементы текущих затрат изменяются на величину относительно большую, чем изменение использования мощности;

- • депрессивные затраты, относительное изменение данного типа элементов операционных издержек меньше, чем относительное уменьшение или прирост занятости;

- • регрессивные издержки, увеличение использования производственной мощности предприятия по отношению к этим элементам затрат обусловливает уменьшение их абсолютной величины, а снижение степени использования мощности приводит к возрастанию их абсолютной величины.

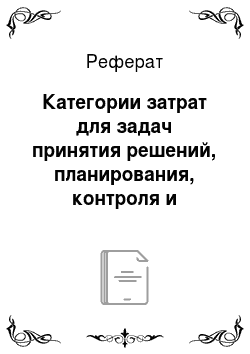

Ниже приведен пример (табл. 1.6 и рис. 1.6) изменения текущих затрат предприятия в зависимости от степени использования производственной мощности.

Рис. 1.6. Изменение текущих затрат предприятия в зависимости от степени использования производственной мощности.

Таблица 1.6.

Данные для иллюстрации изменения текущих затрат на рис. 1.6

Выпуск в единину времени. | Постоянные затраты. | Прог наль г. | торционые заказы. | Прогрессивные затраты. | Дегрессивные затраты. | Регрессивные затраты. | ||||

всего. | на единицу. | всего. | на единицу. | все; | на единицу. | все; | на единицу. | всего. | на единицу. | |

5,5. | 4,5. | 4,75. | ||||||||

6,67. | 2,8. | |||||||||

3,4. | 1,8. | |||||||||

1,4. | ||||||||||

То, как изменяется себестоимость единицы продукции в зависимости от величины операционных издержек предприятия в расчете на единицу времени, всегда является проблемой, когда на эффективность работы предприятия влияют именно его постоянные издержки. Постоянные издержки пересчитывают (в примере на единицу продукции), но это вес равно чревато ложными заключениями и ошибочными плановыми решениями.

Различия между постоянными и переменными издержками следует понимать с учетом рассматриваемого периода времени. Чем короче период, тем больше оснований конкретный вид издержек относить к постоянным. Следует заметить, что переменные издержки неоднородны. В зависимости от соотношения изменения затрат и объема производства их можно подразделить на пропорциональные, прогрессивные, дегрессивные и регрессивные. Для описания поведения затрат (табл. 1.7) можно использовать коэффициент реагирования затрат (Крз), определяемый по формуле (1.1).

Таблица 1.7.

Реагирование затрат на увеличение объемов производства

Поведение затрат. | Значение Крз. | Комментарии. | Пример |

Постоянные затраты. | Крз = 0. | Не зависят от объема производства или продаж. | Амортизация основных средств при линейном способе ее исчисления. |

Пропорциональные переменные затраты. | Крз = 1. | Относительное изменение затрат равно относительному изменению объема или загрузки. | Основная заработная плата производственных рабочих при прямой сдельной оплате груда. |

Дегрессивные переменные затраты. | В пределах от 0 до 1 0 < Крз < 1. | Относительный рост затрат меньше, чем относительное увеличение объема производства или продаж. | Затраты на технологическую энергию и топливо, смазочные и обтирочные материалы. |

Прогрессивные переменные атраты. | Больше 1 Крз > 1. | Относительное увеличение затрат больше, чем увеличение объема производства или реализации. | Оплата груда производственных рабочих при сдельно-ирофсссивной системе. |

Регрессивные переменные затраты. | Меньше 0 Крз < 0. | Сокращаются в абсолютном выражении, несмотря на рост объемов производства. | Затраты на содержание по решению администрации. |

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Также необходимо принимать во внимание тот факт, что затраты одного и того же вида могут вести себя по-разному в разных ситуациях. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными или условно-постоянными. Условно-переменные (условно-постоянные) затраты содержат как переменные, так и постоянные компоненты и в общем виде могут быть представлены формулой 1.2 (метод линейной аппроксимации в пределах масштабной базы):

где У — совокупные издержки, руб.; а — их постоянная часть, не зависящая от объема производства, руб.; b — переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X — показатель, характеризующий деловую активность организации (объем производства, оказанных услуг, товарооборота и др.) в натуральных единицах измерения.