Деление затрат на входящие в себестоимость (производственные, затраты на продукт) и затраты отчетного периода (внепроизволственные, периодические)

Одноэлементными называются затраты, состоящие из одного экономического элемента — материалы, заработная плата, амортизация и прочие. Эти затраты, независимо от места их возникновения и целевого назначения, не делятся на различные компоненты. Комплексными называются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит… Читать ещё >

Деление затрат на входящие в себестоимость (производственные, затраты на продукт) и затраты отчетного периода (внепроизволственные, периодические) (реферат, курсовая, диплом, контрольная)

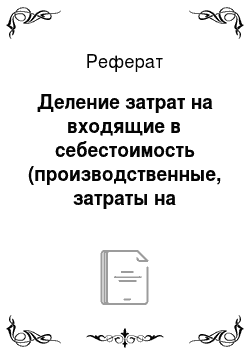

Затраты на продукт на предприятии (рис. 1.5) включаются в производственную себестоимость произведенной продукции и состоят из прямых затрат труда, основных материалов и общепроизводственных накладных расходов. Они связаны с конкретными единицами продукции, могут быть частично отнесены на «незавершенное производство», «готовую продукцию» или «товары отгруженные». Такие затраты будут отражаться в балансе до тех пор, пока нс будут реализованы.

Затраты на период нс связаны с движением физических единиц готовой продукции, они относятся к конкретному отчетному периоду и отражаются в отчете о прибылях и убытках. К затратам на период относятся коммерческие и административные (общехозяйственные) расходы.

Рис. 1.5. Затраты на продукт и затраты на период.

Одноэлементные и комплексные по составу затраты

Одноэлементными называются затраты, состоящие из одного экономического элемента — материалы, заработная плата, амортизация и прочие. Эти затраты, независимо от места их возникновения и целевого назначения, не делятся на различные компоненты. Комплексными называются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты. Затраты необходимо детализировать в зависимости от экономической целесообразности. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, не выделяют прямую заработную плату, а считают ее вместе с расходами по обслуживанию и у правлению производством как «добавленные расходы».