Описание предметной области

Планируют и учитывают оплату труда работников по статье «Затраты на оплату труда». Основными системами оплаты труда являются повременная и сдельная. При повременной системе оплата производится за определенное количество отработанного времени, независимо от количества выполненной работы. При сдельной оплате труда рабочих осуществляется за число единиц изготовленной им продукции и выполненных работ… Читать ещё >

Описание предметной области (реферат, курсовая, диплом, контрольная)

автоматизированный обеспечивающий программный Полное фирменное наименование предприятия — Общество с Ограниченной Ответственностью «ЛЕНА», сокращенное — ООО «ЛЕНА».

Предприятие является коммерческой организацией. ООО «ЛЕНА» является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование, товарный знак (знак обслуживания).

Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом ООО «ЛЕНА» создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли. Для достижения этой цели предприятие осуществляет в установленном законодательством Российской Федерации порядке вид деятельности: выполнение работ на договорной основе по индивидуальному заказу потребителя;

ООО «ЛЕНА» не вправе осуществлять виды деятельности, не предусмотренные уставом;

ООО «ЛЕНА» возглавляет Директор. Права и обязанности Директора, а также основания для расторжения трудовых отношений с ним регламентируются трудовым договором, заключаемым с коллективом.

Место нахождения ООО «ЛЕНА»: 172 002, Тверская область, город Торжок, улица Энтузиастов, дом 25. Предприятие в своем составе имеет сеть магазинов, цех по изготовлению изделий из дерева.

На балансе у предприятия числится: оборудование и станки, необходимые для изготовления изделий из дерева.

Главными технико-экономическими свойствами объекта управления являются: цель и результаты деятельности, продукция и услуги, основные этапы и процессы рассматриваемой деятельности.

Организационная структура управления предприятием Управление предприятием представляет собой направленное воздействие организации на хозяйственные процессы в целях увеличения прибыли и сохранения собственного капитала. Основой принятия и осуществления управленческих решений является информация обо всех аспектах деятельности организации.

На предприятии ООО «ЛЕНА» управление осуществляется с помощью взаимосвязанных подсистем:

- · конструкторской,

- · технологической,

- · экономической.

Организационная структура управления предприятием включает в себя итоги сделанных работ каждого отдела за определенный период времени, на основании этих итогов принимаются решения, каким путем будет развиваться данное предприятие. Принятие решения возлагается на руководителя. На него возложена ответственность за имущество, за каждого работника предприятия. Принятие правильного решения зависит от своевременности, полноты и точности собранной информации каждого отдела в частности. Целью управления является предоставление руководителю плановой, фактической, прогнозной информации о деятельности своей организации, внешнем окружении, для обеспечения принятия обоснованных управленческих решений.

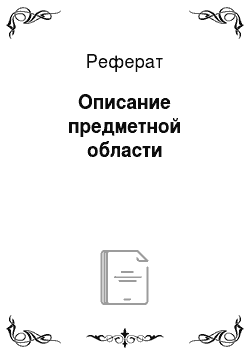

Пользователями информации управленческого учета являются — руководитель организации ООО «ЛЕНА», а также руководители отделов. Ежемесячно руководителю предоставляются отчеты от каждого отдела, для анализа проделанной работы. На основании имеющихся отчетов составляется план о дальнейшей работе на следующий период. С планом знакомится каждый отдел, вносит свои предложения и заявки (что им требуется и в каком количестве) для выполнения поставленной задачи. Большая часть плана основана на заявках, поступивших от торговых точек на тот или иной вид продукции. Схема структуры управления показана на рисунке 1.

Рисунок 1.1. Схема структурного управления предприятием По схеме мы видим, что на предприятии ООО «ЛЕНА», использована иерархическая схема управления предприятием.

А значит, что над всеми подразделениями во главе стоит один человек, в данном случае руководитель.

С переходом на рыночную экономику бухгалтерия предприятия обязано периодически отчитываються о выполнении централизованных показателей плана. Следовательно, возникла необходимость в учетной политике предприятия.

Термин «учётная политика» связан с переходом на рыночную экономику. Учетная политика — это документ, ежегодно составляемый главным бухгалтером и утверждаемый руководителем организации. Он должен содержать основные правила ведения организацией бухгалтерского и налогового учета.

Учетная политика включает в себя бухгалтерский учет предприятия как способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учёта, системы регистров бухгалтерского учёта, обработки информации и иные соответствующие способы и приёмы.

В ООО «ЛЕНА» использует систему «1С: Предприятие», которая имеет компонентную структуру. В ее основу положены базовые объекты и функции, которые поддерживаются в любом варианте поставки системы, общие для большинства задач автоматизации финансово-хозяйственной и учетной деятельности на предприятии. Прежде всего, это механизмы поддержки справочников и документов. Дополнительные функции разделены на три прикладных компонента:

- · бухгалтерский учет,

- · оперативный учет,

- · расчет.

Первая группа направлена на решение задач ведения бухгалтерского учета на предприятии.

Вторая группа объектов и функций предоставляет возможность ведения оперативного управленческого учета.

Третья группа предоставляет собой широкий выбор функций для начисления заработной платы. Система «1С: Предприятие» представляет собой совокупность механизмов, предназначенных для манипулирования различными типами объектов предметной деятельности. Объекты отличаются посвоему назначению, строению экранных форм и функциональным возможностям [3].

Рассмотрим базовые объекты системы «1С: Предприятие»:

· Константы.

Постоянные (условно-постоянные) величины. Константы хранят информацию, которая не изменяется, либо изменяется достаточно редко (название организации, ее почтовый адрес) и т. д.

· Справочники.

Списки однородных элементов данных. Используются для хранения нормативносправочной информации.

· Документы.

Служат для ввода информации о совершенных хозяйственных операциях.

· Журналы документов.

Списки объектов данных типа «Документ». Служат для работы с документами.

· Перечисления.

Списки значений, задаваемые на этапе конфигурирования.

· Отчеты.

Средство получения выходной информации. Источниками данных для построения отчетов служат документы, справочники и регистры, также используется информация, хранящаяся в константах.

· Обработка.

Объекты метаданных этого вида используются для выполнения различных действий над информационной базой.

· Планы счетов.

Списки объектов данных типа «бухгалтерский учет» — учетных регистров, по которым будет выполняться группировка средств при работе с системой «1С: Предприятие». Понятие «план счетов» в системе «1С: Предприятие» соответствует общепринятому пониманию аналогичного термина в бухгалтерском учете.

· Виды субконто.

Списки объектов аналитического учета. Используются для организации аналитического учета средств предприятия в совокупности с бухгалтерскими счетами.

· Операция.

Средство отражения в бухгалтерском учете хозяйственных операций, происходящих на предприятии. Объектами данных этого типа являются операции" совокупности бухгалтерских проводок, выполняющие изменения в остатках и оборотах по бухгалтерским счетам.

· Проводка.

Бухгалтерские проводки. Используются только совместно с объектами данных «Операция» и предназначены для отражения в бухгалтерских итогах результатов хозяйственных операций.

Ведение работы в системе «1С: Предприятие» неразрывно связано с заполнением справочников. С использованием справочников легко ведется аналитический учет по многим объектам аналитики (номенклатура, договора, контрагенты, подразделения сотрудники и т. д.). Поэтому, прежде чем начинать ведение учета должно быть заполнено большинство справочников.

Рассмотрим более подробно автоматизацию финансового планирования организации ООО «ЛЕНА».

Финансовое планирование является существенной частью деятельности фирмы по изготовлению мебели.

В процессе проектирования в организации ООО «ЛЕНА» рассматриваются различные стратегии, и выбирается среди них оптимальная. Условно процесс проектирования можно разбить на следующие этапы:

- · разработка реализации полученной в результате проекта продукции,

- · техническое обеспечение всего процесса,

- · учет влияющих факторов,

- · оценка риска, а также выбор оптимальной стратегии.

Значение финансового планирования состоит в том, что:

- · предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции,

- · воплощает конкретную выработанную цель в финансовые показатели,

- · обеспечивает финансовыми ресурсами, заложенными в финансовом плане экономические пропорции развития.

Основными задачами финансового планирования на предприятии ООО «ЛЕНА» являются:

- · контроль за финансовым состоянием, платежеспособностью, кредитоспособностью предприятия,

- · выявление внутрихозяйственных резервов увеличения прибыли за счет экономического использования денежных средств,

- · определение путей эффективного вложения капитала, оценка степени его использования,

- · обеспечение необходимыми ресурсами производственной деятельности предприятия.

В практике финансового планирования организация ООО «ЛЕНА» применяет методы:

- · экономического анализа,

- · нормативный,

- · балансовых расчетов,

- · денежных потоков,

- · экономико-математического моделирования.

Метод экономического анализа используется для определения закономерностей, тенденций в движении стоимостных показателей, внутренние резервы предприятия ООО «ЛЕНА».

Нормативный метод заключается в том, что на основе технико-экономических нормативов рассчитывается потребность в финансовых ресурсах и их источниках. Для организации такими нормативами служат ставки налогов и сборов, нормы амортизационных отчислений.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основано на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе.

Метод денежных потоков является универсальным при составлении финансового плана. Он служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Данная теория базируется на ожидании денежных потоков поступления средств на определенную дату. Этот метод дает намного больше полезной информации, чем метод балансовых расчетов.

Метод экономико-математического моделирования позволяет количественно выразить взаимосвязь между финансовыми показателями и основными факторами, его определяющими.

Накопление информации о финансово-хозяйственной деятельности предприятия происходит в соответствии с требованиями ведения бухгалтерского учета на предприятии. Бухгалтерская отчетность предоставляет полную информацию для финансового анализа деятельности предприятия, контроля выполнения поставленной задачи перед предприятием. В данном случае фирма ООО «ЛЕНА» ведет автоматизированную форму бухгалтерского учета. Преимущества такого подхода очевидны. При таком подходе сразу разрабатывается единая система накопления и хранения информации, что увеличивает ее достоверность и позволяет снизить затраты на обработку информации о финансовой и хозяйственной деятельности фирмы. Я считаю, что разработку и контроль эффективности осуществления проекта целесообразно проводить, используя интегрированную систему автоматизации финансового планирования, анализа и бухгалтерского учета.

Более подробно рассмотрим учет затрат на оплату труда работникам.

Планируют и учитывают оплату труда работников по статье «Затраты на оплату труда». Основными системами оплаты труда являются повременная и сдельная. При повременной системе оплата производится за определенное количество отработанного времени, независимо от количества выполненной работы. При сдельной оплате труда рабочих осуществляется за число единиц изготовленной им продукции и выполненных работ исходя из твердых сдельных расценок, установленные с учетом квалификации каждого работника. Директор организации оставляет за собой право о премировании рабочих за достижение определенных качественных показателей (отсутствие брака). Размеры доплат устанавливают самостоятельно, фиксируют их в коллективном договоре.

По истечении шести месяцев непрерывной работы на данном предприятии работникам предоставляется отпуск. За работником, находящимся в отпуске, сохраняют его средний заработок. Также рабочим выплачивают пособия по временной нетрудоспособности за счет отчислений на социальное страхование. Основаниями для выплаты данных пособий являются больничные листы, выдаваемые лечебными учреждениями.

Налоговый учет предприятия В настоящее время в обязанность организации ООО «ЛЕНА» входит формирование не только учетной политики для целей бухгалтерского учета, но и учетной политики для целей налогообложения. ООО «ЛЕНА» находится на общей системе налогообложения. Выбранный способ установлен на предприятии, и на всех структурных подразделениях (включая выделенные на отдельный баланс), от их места расположения.

В учетной политике для целей налогообложения организация отражает порядок ведения налогового учета в соответствии с правилами. Приложениями к учетной политике для целей налогообложения устанавливаются формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов, разработанных ООО «ЛЕНА» самостоятельно. Информация, собранная на регистрах бухгалтерского учета используется для исчисления суммы налога, подлежащей уплате в бюджет. В такой ситуации бухгалтерский учет выполняет одновременно две функции: учетно-финансовую и учетно-налоговую функцию.

В то же время в ряде случаев данные регистров бухгалтерского учета не являются базой для исчисления определенных налогов.

Учет запасов, а точнее хранение происходит в складском помещении. Складское помещение цеха ООО «ЛЕНА» разделено на склад готовой продукции, склад материалов, склад комплектующих. Учет всех запасов ведет кладовщик. На склад поступают заявки от конструкторского отдела, от цеха по сборке мебели. Ежемесячно кладовщик предоставляет отчет на бумажном носителе в бухгалтерию о приходах и расходах, с полным описанием, что и на какой вид продукции, и в каком количестве было отпущено.

Отдел кадров управляет производственно-хозяйственными процессами.

Существующая система повышает уровень организации и эффективности управленческого труда. Качество работы кадров во многом зависит от того, насколько рационально поставлено в учреждениях и на предприятиях делопроизводство.

В организации ООО «ЛЕНА» особое внимание уделяется структуре службы делопроизводства, работе секретаря, отделу кадров. Ведется номенклатура дел, подготовка документов для хранения в архиве.

Работа конструкторского отдела заключается в разработке и дизайне изделий с учетом всех материальных затрат и работ требующихся в изготовлении каждого изделия.

Работа данного отдела является основной на этом предприятии.

Складской учет.

Складской учет ведется материально ответственным лицом. Готовая продукция заносится в карточки, в них отражается движение готовой продукции в натуральных единицах.

Бухгалтерия открывает карточки на каждый номенклатурный номер готового продукта и предает под расписку кладовщику (он же материально ответственное лицо).

Записи производятся на основание документов по поступлению или выбытию готовой продукции. После каждой записи в карточке вводится новый остаток. В конце каждого месяца ведомость передается на склад для проставления остатков готовой продукции, в количественном выражении на конец месяца из карточек складского учета по каждому номенклатурномы номеру. После этого она передается в бухгалтерию.

Учет в бухгалтерии Организации осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность ведут учет готовой продукции на счете 43 «Готовая продукция».

Учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течении месяца продукция приходуется на склад и списывается со склада при её реализации или ином выбытии. В конце месяца когда сформированы все затраты и определена величина незавершенного производства определяется разница между плановой и фактической себестоимостью. Учет этих отклонений определяется двумя способами — с применением и без применения счета 40 «Выпуск продукции» (работ, услуг).

1). Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при принятии к учету продукции на склад в течение месяца делается проводка:

Дт 43 Кт 20 — принятие на склад продукции в плановых ценах.

Далее при реализации продукции в течение месяца идет списание себестоимости, которая отражается на счете Дт 90−2 Кт 43, то есть принята к учету продукция в учетных ценах.

2). Для удобства и наглядности выявления отклонений фактической себестоимости от плановой используется счет 40 «Выпуск продукции (работ, услуг)».

В этом случае учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по Кт счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции которая списывается в Дт счета 43 «готовая продукция».

Инвентаризация готовой продукции.

Инвентаризация готовой продукции проводится в порядке расположения ценностей в данном помещение. В ходе которой инвентаризации решаются следующие задачи: выявление фактического наличия готовой продукции сопоставления фактического наличия с данными бухгалтерского учета. При хранении готовой продукции в различных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по месту хранения.

Комиссия в присутствии заведующего складом и ответственных лиц проверяет фактическое наличие товаров путем обязательного перерасчета.

Товары заносятся в опись по каждому отдельному наименованию с указанием вида, группы, количества и других данных. Выявленные излишки готовой продукции и товаров оцениваются по рыночной стоимости на дату инвентаризации и включает в состав внереализованных доходов в Дт 43 «Готовая продукция» и Дт 41 «Товары» Кт 91 «Прочие доходы и расходы». Излишки по пересортице принимаются к учету на Дт счет 43 или 41 с Кт счета 94 «Недостачи и потери от порчи ценностей».

Разработка функциональной модели предметной области.

В IDEF0 система представляется как совокупность взаимодействующих работ или функций. Такая чисто функциональная ориентация является принципиальной — функции системы анализируются независимо от объектов, которыми они опирают. Это позволяет более четко смоделировать логику и взаимодействие процессов организации. Под моделью в IDEF0 понимают описание системы (текстовое и графическое), которое должно дать ответ на некоторые заранее определенные вопросы. Модель в нотации IDEF0 представляет собой совокупность иерархически упорядоченных и взаимосвязанных диаграмм. Диаграммы потоков данных (DFD) являются основным средством моделирования функциональных требований к проектируемой системе. С их помощью эти требования представляются в виде иерархии функциональных компонентов (процессов), связанных потоками данных. Главная цель такого представления — продемонстрировать, как каждый процесс преобразует свои входные данные в выходные, а также выявить между этими процессами. Диаграмма IDEF3 — методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов.

Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используются материалы — изображается с помощью стрелки входа. Результат — готовая продукция — учет на склад и в бухгалтерию изображаются с помощью стрелки выхода, исполнители данной технологической операции — это персонал, также осуществление данной операции происходит с помощью упаковкиизображается с помощью стрелок механизмов. Правила, которыми руководствуется данная работа — это ГОСТы, то есть соответствие производимой продукции — изображается с помощью стрелок управления. Контекстная диаграмма представлена на рисунке 1.2.

Рисунок 1.2. Контекстная диаграмма.

Процесс производства включает учет готовой продукции, для которой была создана декомпозиция рисунок 1.3.

Рисунок 1.2.Экономическая сущность.