Введение.

Управление затратами предприятия (организации)

Учет и анализ затрат на предприятии должны удовлетворять потребностям внутренних и внешних пользователей информации, выявлять резервы повышения эффективности производства и сбыта. Основными задачами учета и анализа затрат на предприятии являются: Система управления на предприятии представляет собой, с одной стороны, совокупность объектов управления, с другой — совокупность реализуемых в отношении… Читать ещё >

Введение. Управление затратами предприятия (организации) (реферат, курсовая, диплом, контрольная)

Предметом дисциплины «Управление затратами предприятия (организации)» являются затраты во всем их разнообразии. С развитием рыночных отношений усиливается внимание к организации и внедрению современных методов хозяйственных расчетов, калькулирования и бюджетирования в организациях (предприятиях). Современный специалист, имеющий отношение к экономической сфере деятельности организации, должен владеть определенными навыками:

- • в формировании информационной системы в рамках требований дифференциации затрат;

- • по составлению калькуляций и принятию на их основе целесообразных управленческих решений.

Предполагая охват всех стадий процесса управления и всех объектов управления (табл. 1), хозяйственный учет ложится в основу всей системы управления предприятием.

Система управления на предприятии представляет собой, с одной стороны, совокупность объектов управления, с другой — совокупность реализуемых в отношении этих объектов управленческих функций по стадиям процесса управления.

Каждый пользователь такой матрицы формирует необходимый перечень функций и объектов управления исходя из собственных задач и сложившейся практики.

Учет и анализ затрат на предприятии должны удовлетворять потребностям внутренних и внешних пользователей информации, выявлять резервы повышения эффективности производства и сбыта. Основными задачами учета и анализа затрат на предприятии являются:

- • своевременное и правильное отражение фактических накладных расходов предприятия по соответствующим объектам;

- • предоставление информации для оперативного контроля над эффективностью использования ресурсов по центрам ответственности и источникам затрат;

- • выявление резервов для повышения эффективности использования ресурсов;

- • другие.

Объекты управления затратами предприятия. (организации). | Стадии процесса управления. | |||

Планирование. | Принятие управленческого решения. | Исполнение управленческих решений. | Контроль. | |

I (елетюлат анис Анализ управленческой проблемы. I1онск альтернативных управленческих решений Прогноз последствий Оценка последствий. | По типам УР, включающих планирование и организацию. | При условии, что исполнители информированы, умеют и желают успешно выполнить управленческое решение. | Контроль внешних условий управления Контроль результатов Контроль процессов. | |

Периоды возникновения затрат. | ||||

Элементы заграт. | ||||

Мест, а возникновения затрат. | ||||

Результаты затрат. | ||||

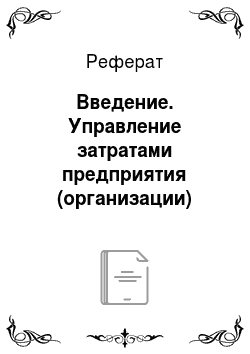

Ниже приведена схема (см. рисунок) хозяйственных расчетов в интегрированной информационной системе о затратах и доходах организации, ее структурных подразделений, используемой менеджментом для управления затратами. Учебной задачей дисциплины является выявление роли управления затратами как фактора повышения финансовых результатов деятельности, выявление и расчет затрат по местам их возникновения и центрам затрат, выбор системы управления затратами, соответствующей условиям работы предприятия, освоение передового опыта, накопленного в данной области знаний.

В результате изучения дисциплины «Управление затратами предприятия (организации)» студент должен быть способен:

- 1) ориентироваться в категориях, синонимических по смыслу с категорией «затраты», различать разные виды затрат и их поведение;

- 2) детализировать затраты, используя методики управленческого учета;

- 3) использовать методы расчета себестоимости на основе выбранных объектов учета затрат и целей управления затратами;

- 4) формулировать предложения для принятия решений по управлению прибылью.

Общая схема хозяйст венных расчетов в интегрированной информационной системе Полученные в результате изучения дисциплины «Управление затратами предприятия (организации)» знания позволяют связать специализированные курсы других экономических дисциплин: маркетинга, менеджменты, логистики и других в единый организационно-хозяйственный механизм управления затратами предприятия. Дисциплина является завершающей в рамках обучения на степень бакалавра, определяет подготовку экономиста широкого профиля для работы в коммерческих структурах, организациях и предприятиях госсектора, учебных, научных и проектных организациях отраслей экономики России.