Статистика производственных основных фондов (основного капитала) и оборотных фондов (материальных оборотных средств)

Основные фонды приобретаются предприятием для организации производственных, а также управленческих процессов. Расчет показателей фондоотдачи, фондоемкости и фондовооруженности позволяет оценивать эффективность использования объектов основных фондов и их достаточность для ведения деятельности. Показатели фондоотдачи (ФО), фондоемкости (ФЕ) и фондовооруженности (ФВ) рассчитываются на основании… Читать ещё >

Статистика производственных основных фондов (основного капитала) и оборотных фондов (материальных оборотных средств) (реферат, курсовая, диплом, контрольная)

В результате изучения главы студенты должны:

- • знать, сущность и экономическое содержание категорий «основные фонды (основной капитал)» и «оборотные фонды (материальные оборотные средства)»;

- • уметь, исследовать состояние, динамические и структурные изменения в составе основных и оборотных фондов (оборотных средств) предприятий;

- • владеть: методами анализа использования основных и оборотных фондов в деятельности предприятий.

Статистика основных фондов

Для нормального функционирования предприятия в любой сфере или отрасли народного хозяйство необходимы как основные (основной капитал), так и оборотные фонды (оборотный капитал или материальные оборотные средства). В этом параграфе мы рассмотрим основы статистики основных фондов, а в следующих — основы статистики оборотных фондов.

Основные фонды (основной капитал) — это часть общих производственных фондов предприятия, участвующая в процессе производства достаточно длительное время. При этом, участвуя в процессе производства, основные фонды сохраняют свою натуральную форму, стоимость же основных фондов переносится на стоимость производимой продукции постепенно (по частям) но мере использования и износа объектов основных фондов.

Перенос стоимости основных фондов на продукцию по частям представляет собой амортизацию основных фондов. Под амортизацией основных фондов принято понимать денежное выражение физического износа объектов основных фондов, которые заняты в производственных или непроизводственных процессах предприятия.

В основные фонды предприятий входят: материальные и нематериальные внеоборотные активы, которые включаются в статистический учет по полной первоначальной стоимости, а остаточная стоимость объектов основных фондов (тех или иных видов внеоборотных активов) характеризует начисленный износ и, соответственно, учтенную амортизацию.

Основные различия между полной первоначальной стоимостью основных фондов и их остаточной стоимостью состоят в следующем:

- • полная первоначальная стоимость — это стоимость приобретения, а также транспортировки, установки, пусконаладки объекта основных фондов (т.е. в стоимость включаются не только цена приобретения, но и все затраты, связанные с вводом объекта основных фондов в эксплуатацию);

- • остаточная стоимость — это стоимость, которая отражает величину физического износа объекта основных фондов за время его эксплуатации предприятием в производственных или непроизводственных процессах.

В рамках оценки полной стоимости основных фондов (или отдельных объектов) может быть учтена также и восстановительная стоимость.

Полная восстановительная стоимость — это оценка затрат, связанных с воссозданием объекта основных фондов (группы объектов, а также всей совокупности основных фондов) в новом виде с современными или улучшенными технико-технологическими или прочими характеристиками.

Полная первоначальная стоимость основных фондов предприятия рассчитывается на основании формулы.

где ПСоф" — первоначальная стоимость основных фондов текущего периода; ОСоФя-i— остаточная стоимость основных фондов на начало текущего или конец предыдущего периода; ВНоф" — введено новых (модернизированных) фондов по полной стоимости в текущем периоде; АРоф" — арендовано основных фондов по полной стоимости в текущем периоде; В0Ф" - выбыло (в том числе ликвидировано, списано или уничтожено) основных фондов в текущем периоде.

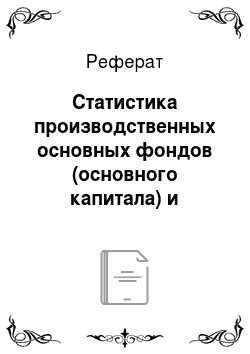

Амортизация основных фондов (Аоф) рассчитывается на основании данных о среднегодовой полной первоначальной стоимости основных фондов и нормы амортизационных отчислений (Нам) по формуле.

Норма амортизационных отчислений на основании Положения по бухгалтерскому учету1 может быть рассчитана четырьмя способами (линейным, способом уменьшаемого остатка, способом списания стоимости пропорционально объему продукции, способом списания стоимости по сумме чисел лет полезного использования). Амортизационные отчисления включаются в расходы предприятия и, соответственно, учитываются в налоговом учете. Для целей налогового учета амортизация основных фондов может быть исчислена либо линейным, либо нелинейным способом.

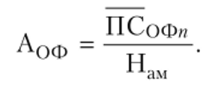

Норма амортизации линейным способом (Нам лин) рассчитывается на основании данных о сроке полезного использования отдельного объекта основных фондов:

где Нам лин — годовая сумма амортизационных отчислений, но объекту основных фондов, исчисленная линейным способом; п — срок полезного использования объекта основных фондов, выраженный в месяцах.[1][2]

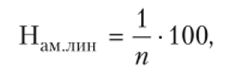

В свою очередь амортизация нелинейным способом (Нам нелин) рассчитывается не в отношении каждого отдельно взятого объекта основных фондов, а в отношении амортизационных групп, для каждой из которых определяется суммарный баланс на начало периода:

где Нам нелин — месячная сумма амортизационных отчислений по амортизационной группе, исчисленная нелинейным способом; Bi — суммарный баланс i-й амортизационной группы[3]; К — норма амортизации[4] в месяц, установленная для i-й амортизационной группы. _.

Среднегодовая стоимость основных фондов (Соф) предприятия рассчитывается на основании формулы средней хронологической:

где OcDj и ОФм — соответственно стоимость основных фондов предприятия на начало и конец аналитического периода; ОФ2 и ОФ^ — стоимость основных фондов предприятия на каждую дату, учтенную в аналитическом периоде; п — количество периодов.

Рассмотрим применение формулы (9.1) для расчета среднего годового значения стоимости основных фондов на примере.

Пример 9.1.

На основании данных рассчитать среднее годовое значение стоимости основных фондов предприятия.

Период. | 01.01.2011. | 01.01.2012. | 01.01.2013. | 01.01.2014. | 01.01.2015. |

Млн руб. | 156,7. | 118,9. | 211,1. | 189,3. | 190,4. |

Среднегодовая стоимость основных фондов предприятия по формуле (9.1):

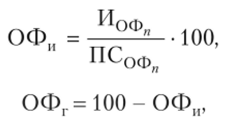

Нормальное функционирование предприятия зависит от качественного состояния основных фондов, поэтому важно знать уровень износа основных фондов предприятия и уровень их годности. Для расчета уровня износа и уровня годности основных фондов используют следующие формулы:

где Иофп — начисленный износ основных фондов в текущем периоде.

Так, например, если полная стоимость основных фондов составляет 190,5 млн руб., а начисленный износ 23,7 млн руб., то, соответственно, уровень износа основных фондов составит 12,4%, а уровень годности основных фондов — 87,6%.

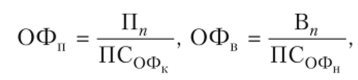

Обновление и восполнение основных фондов происходят за счет поступления или выбытия отдельных объектов. Поступление и выбытие объектов основных фондов характеризует динамику их движения и рассчитывается с помощью специальных показателей:

где ОФ" и ОФв — соответственно коэффициенты поступления и выбытия основных фондов; Пя — сумма поступлений основных фондов за период; В" — сумма выбытия основных фондов за период; ПС0фк — стоимость основных фондов на конец периода; ПС0Фп — стоимость основных фондов на начало периода.

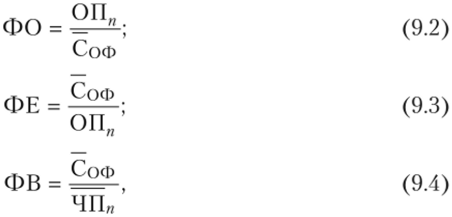

Основные фонды приобретаются предприятием для организации производственных, а также управленческих процессов. Расчет показателей фондоотдачи, фондоемкости и фондовооруженности позволяет оценивать эффективность использования объектов основных фондов и их достаточность для ведения деятельности. Показатели фондоотдачи (ФО), фондоемкости (ФЕ) и фондовооруженности (ФВ) рассчитываются на основании следующих формул:

где ОП" — объем производства продукции в течение текущего периода; ЧПи — среднегодовая численность персонала предприятия.

Рассмотрим применение формул (9.2)—(9.4) на практических примерах.

Пример 9.2.

На основании данных провести расчет коэффициентов фондоотдачи, фондоемкости и фондовооруженности.

Показатель. | Условное обозначение. | Значение показателя. |

Среднегодовая стоимость основных фондов. | млн руб. | 1987,6. |

Среднегодовая численность персонала. | чел. | |

Объем производства продукции за период. | млн руб. | 20 441,6. |

Коэффициент. | ||

фондоотдачи. | руб/руб. | 10,28. |

фондоемкости. | руб/руб. | 0,10. |

фондовооруженности. | млн руб/чел. | 18,23. |

Расчет показывает нам, что фондоотдача предприятия достаточно высокая — на каждый рубль, инвестированный в основные фонды, предприятие получает 10,28 руб. дохода, соответственно, уровень фондоемкости производства очень низкий. При этом уровень фондовооруженности составляет 18,23 млн руб. на каждого сотрудника.

Для нормального функционирования предприятия важны не только основные фонды (или основной капитал), но и материальные оборотные средства (оборотные фонды).

- [1] 1 Приказ Минфина России от 30 марта 2001 г. № 26н (ред. от 24 декабря 2010 г.)

- [2] утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″.

- [3] Состав амортизационных групп объектов основных фондов в целях применения нелинейного способа амортизации приведен в ст. 259.2 Налогового кодекса РФ (ч. 2, в ред. от 4 июня 2014 г.).

- [4] Нормы амортизации в месяц по каждой амортизационной группе приведены в ст. 259.2Налогового кодекса РФ.